文|财健道 杨燕

编辑|杨中旭

上周末曝出的字节跳动针对美中宜和的百亿收购案背后,字节和美中宜和到底在想什么?大家众说纷纭。

流量,现金流,还是辅助生殖的牌照?

在美中宜和前高管王涵看来,这些可能都不是此次“百亿收购”的主因。

基于自己对于美中宜和以及行业的了解,他从自己的视角,分析了这起事件中各方的所处立场以及有趣反应。

笙歌归院落,灯火下楼台。

未来,被字节收购后的美中宜和会走向哪条路,依然被行业所注目。

字节的医疗版图“缺口”

2020年,字节跳动就成立了大健康业务部门“极光”(后改为小荷健康),由百度原副总裁吴海锋带队。

在王涵看来,对于医疗板块线上线下的差异,从百度出来的吴海锋一定深有体会。

美中宜和被字节看上的原因又可能有哪些?

王涵总结,第一,目前字节跳动医疗版图的“缺口”里,想填的应该不是线上,而是瞄准了线下实体医疗。

但无论是其自身团队,还是过往业务,字节对于线下医疗的管理模式和运转规律都是陌生的,它已有的小荷诊所(原松果诊所)并不能很好的承载其对于实体医疗的“野心”,

美中宜和在体量和规模方面都属于比较合适的标的。据《财健道》了解,疫情期间,美中宜和在北京区域的诊所业务量并没有下降,产科和住院业务发展也相对平稳。一直以来,美中宜和往下沉市场和全国区域的扩张趋势也很明显。

如果倒退回5年前,美中宜和在北京还只有两家月子中心,目前已经有7家妇儿医院、2家综合门诊中心和5家月子中心,相比此前准备上市阶段,疫情期间可能是一个买入低点。

据王涵透露,美中宜和成立16年来,内部的成本控制一直控制得都不错,当时他还在美中宜和工作时,高管团队每个月都被要求做成本和预算分析,算成本投入。毕竟美中宜和CEO胡澜和CFO陈霄一个是学医的,一个是学财务的,两人毕业之后又都在投行工作过,对成本控制的认知高于很多民营医院老板。

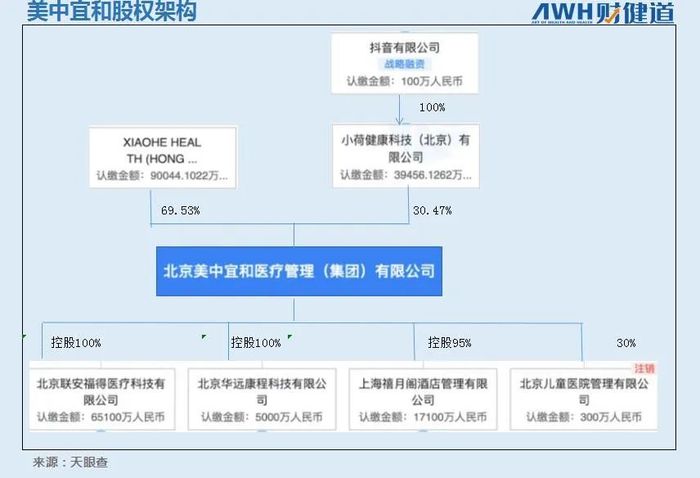

看上过美中宜和的资本不在少数。从2011年开始,美中宜和完成了近十轮融资,投资方包括君联资本、华平投资、高瓴资本、光大控股、航天产业基金等,也不乏药明康德(603259.SH)这样的头部医药公司。

尽管不断有新进股东,但王涵表示,中间其实很多是新进股东接手了老股东手上的股份,所以美中宜和的股权结构相对没有那么复杂。

包括高瓴当初投美中宜和,也是蜻蜓点水般来了就走,要是按照现在字节给美中宜和的估值来看,肯定是“撤”早了。

对于字节跳动为什么要百分之百控股美中宜和,背后的原因王涵也百思不得其解,毕竟当初新风天域收购和睦家,也并非百分之百控股。王涵分析,美中宜和从一个小办公室到如今的规模,可以说是CEO和CFO两人一手打拼出来的,所以两人在集团话语权非常强势,字节如果对于美中宜和未来发展方向有自己的想法,或者想尝试新的模式,阻力可能来自于内部。可能出于这方面的考虑,干脆买断全部股份,这样原管理层变成职业经理人,更方便推动业务。

美中宜和100亿“身价”,贵还是便宜?

此次收购案中,不少吃瓜群众都被双方高达“百亿”的价格震撼到了。

2019年,新风天域并购和睦家,交易估值13亿美元(按照当时的汇率约89.5亿元人民币)。尚不及此次美中宜和百亿估值。

妇儿领域营收增长受阻的当下,美中宜和超出常规的价值究竟来自哪里,是字节跳动流量加持下可能撬动的市场?是通过收购来的辅助生殖牌照?还是其长久以来的品牌效应?

先来讨论第一个问题,流量对于线下实体医疗究竟有多大作用。

作为互联网医疗长期从业者,王涵表示,医疗领域的流量从线上往线下走,几乎没有成功案例,除了一些个人诊所或者医生个人IP。

尤其是在辅助生殖领域,完全可以归纳到大手术范围,指望线上引流并不靠谱。

举个例子,如果线上引流到线下可行,假设运营一家像自媒体MCN公司,然后找一家医院合作。那么问题来了,哪怕顶着协和的旗号,一个陌生医生需要让用户关注多久才能产生信任,什么样的契机才能产生冲动,不远万里来看门诊,看了门诊拿了方案,又怎么能够保证他指定这家医院做辅助生殖,又有多少人能够承受得起类似美中宜和这样高昂的费用?

事实上,美中宜和的潜在用户缺的也不是流量带来的医疗资源信息。

如果流量短期来看帮助有限,那么,是不是辅助生殖的牌照值钱?

国家卫健委官网7月份发布的《对十三届全国人大五次会议第8569号建议的答复》中提到,2016年—2021年6月底,全国经批准开展人类辅助生殖技术的医疗机构从451家增加到539家,随着育龄妇女人数不断下降,全国辅助生殖技术服务量基本平稳,部分地区服务量呈现下降趋势,从供需情况看,现有辅助生殖机构已基本能够满足群众服务需求。

当然,这也能从另一个方面体现民营医疗机构辅助生殖牌照的稀缺性。不过,在王涵看来,尽管业务关联性和用户人群重合度高,但美中宜和的辅助生殖业务并不算出色。

试管婴儿的生育风险比正常分娩要高很多。整个过程中,从前期准备到试管婴儿的过程其实是容易的,但在怀孕阶段甚至是生育完成后,有需要预防处理的并发症是美中宜和处理不了的,它更多的卖点还是在服务,而不是医疗技术上。

2017年1月,年满40周岁的李昕女士在美中宜和亚运村院区剖腹产下一对试管婴儿,与美中宜和的协议中,如有前述并发症发生,婴儿将被转诊到一家公立医疗机构——八一儿童医院。

梳理美中宜和的发展历程可以发现,在其成立8年左右,新生儿服务数量达到一万,这一服务人数攀升到两万又花了3年的时间,按照目前官网公布的7万名新生儿数量测算,其近年来基本维持平均每年一万名新增新生儿服务人数的增长。

王涵表示,增长乏力背后,主要是床位数量限制了它的服务人数。按行业标准估量,新建一家妇儿医院成本至少在5亿~8亿左右,即使愿意投入也未必能实现。打个比方,妇儿医院建到郊区肯定也不行,但北京市哪里还能找到这么大的一块地呢?

去外地扩张也是个主意,但从王涵对美中宜和全国各区域的运营来看,其杭州、深圳等地的医院营收一直在扯集团的“后腿”,北京区域内某些医院毛利超50%,加上外地医院后美中宜和整体毛利润只有20%-30%,净利润不超过5%。

异地扩张不易,一个是当地市场的本地化竞争激烈,以杭州为例,当地公立妇幼的水平和承接能力基本上是可以的。另一个方面,当地市场基本都被邵逸夫医院等本地强势品牌瓜分了,再想分蛋糕并不容易。

这也是业内对于被收购后美中宜和的下一步充满好奇的地方,新玩家闯进旧赛场之后,能玩出什么新花样,替行业趟出什么新路,“百亿”交易的价值所在要到那时方见分晓。

(作者系《财经》研究员,王涵为化名)

参考文献

【1】民营医院“美中宜和”被全资收购,带来什么启示?.医学界智库.郭俊.2022.08.07

【2】美中宜和估值100亿?是神话还是笑话?.雪球.评弹医疗.2022.08.09

评论