文|驼鹿新消费 秀珍

编辑|李君

卤味江湖一直不缺看点。

在资本市场,由绝味、周黑鸭、煌上煌三家稳占多年头部,近期,紫燕食品和德州扒鸡也将登陆资本市场,试图撬动多年“三足鼎立”的现状,卤味市场变得更加热闹了。

2021年,卤味赛道几乎每月都有一起融资,一时间这个成熟的红海赛道又被资本掀起了一阵波澜。这期间,京派鲜卤、五香居、盛香亭等品牌陆续获得融资,卤味零食品牌馋匪、卤味觉醒、王小卤等也获得融资。

时间拨回现在,2022年已过去将近8个月,国内仅2家卤味品牌对外宣布获得融资,分别是“有我们鸭脖”和“麻爪爪”,和去年的融资规模相差较大。

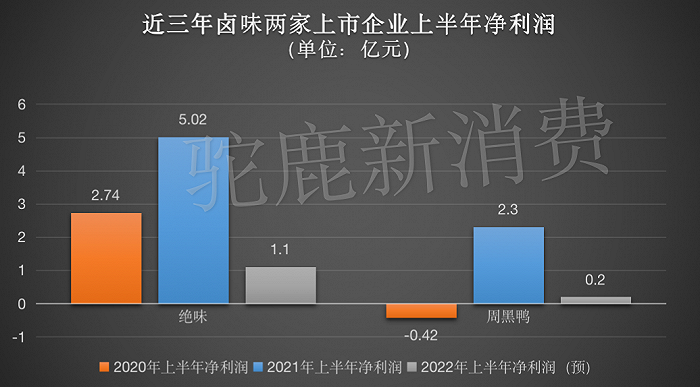

近日,绝味、周黑鸭陆续对外发布了上半年的财报预告。绝味食品预计今年上半年实现归属于上市公司股东的净利润为9000万元-1.1亿元,较去年同期下降78.08%-82.07%;周黑鸭方面则净利及营收双下滑,其中净利润预计上半年仅实现1000万-2000万之间,同比大幅下滑91.3%-95.65%。煌上煌虽然尚未披露业绩预告,但从第一季度的财报中,归母净利润同比下降了45.57%,不难推测,煌上煌方面的上半年业绩也很难可观。

01 市场扩容、融资降温

卤味在国内可谓历史悠久,我国地大物博,由于地理、文化、饮食习惯的不同,诞生出各类卤味的派系,如川卤、粤卤、酱卤、腊卤等等。从具体的卤制品来看,常见的卤味主要有鸭肉、牛肉、猪肉、鸡肉等,还有一些海带、腐竹、藕片等素食类。

过去,卤味主要以家庭佐餐为主,遍布大街小巷的卤味店是老百姓餐桌上的一道美食。近年来,休闲卤制品受到消费者的喜爱,成为了人们茶余饭后的零食,同时,包装卤制品也走进了各种商超。

在卤味的大市场下,休闲卤味能够杀出重围,和近些年人们消费升级、人们可支配收入和购买力不断提升有关。据前瞻产业研究院,预计未来五年佐餐及休闲卤制品行业仍能分别维持7%和10%的复合增速,休闲卤制品的增速更高。至2026年佐餐卤制食品行业零售额有望达2449亿元,休闲卤制食品市场零售额有望达1608亿元,卤制食品总规模约达4057亿元。

千亿市场的规模必然会有源源不断的竞争者涌入,从复合增速来看,可以说卤味市场保持着稳定增长的态势。

值得注意的是,进入赛道易,成为头部难。

夸父炸串创始人袁泽陆在接受驼鹿新消费专访时,特意解释了当初选择赛道时特意避开卤味的原因,袁泽陆称想要企业所选的品类同时具有“全国普适性”还能做成“万店连锁”,必然需要该品类满足“小门店、大连锁、全供应”。而卤味作为备选的品类已被市场证明,是可以满足上述条件的。

至于为什么放弃?袁泽陆表示卤味核心拼的是基建能力,包括工厂、仓配、日达等等鲜配能力。这个能力实际上已经被一众头部卤味企业垄断了,想要再做卤味头部,没有十几个亿,都难以突破他们的屏障。袁泽陆还有趣地表示如果做卤味市场创业,最好的结局有可能就是被绝味收购。

对于2022年上半年卤味融资消息甚少,和整体新式餐饮赛道中小吃、点心等非正餐降温有关。据近期驼鹿新消费发布的《2022H1新消费产业投融资趋势报告》,光是预制菜、兰州拉面、快餐和火锅这四大细分的传统餐饮品类的融资金额,就占据了整个餐饮赛道的50%以上。

不过,资本并没有放弃卤味,相比于点心无一品牌获得融资,卤味起码还有两家品牌获得融资。值得一提的是,“麻爪爪”获得了番茄资本、金鼎资本、佳沃资本等投资的近亿元A+轮融资。从整体市场来看,不止消费者攥紧了钱包,资本也更加谨慎。不过从长期来看,卤味市场依然有很大的增长空间。

02 竞争激烈、格局正变

撼动“鸭产品”在卤味市场的地位,就是撬动卤味市场格局转变的导火索。

从卤味上市企业三巨头来看,绝味、周黑鸭、煌上煌均以鸭货为主,多年来各家为了摆脱对“鸭产品”的依赖,也尝试过很多方法。尤其是周黑鸭,鸭及鸭副产品收入占比超过80%,到2020年周黑鸭才一下子推出了20多款新品,包括素菜、水产品、鸡副产品、虾球等产品。

另外,近期周黑鸭还联名快餐品牌“维小饭”推出联名盒饭“蜜汁鸭腿饭”。不过也是鸭类的周边,从联名“维小饭”更能观察出,周黑鸭对下沉市场及社区门店的布局更加重视。

近几年,绝味食品还通过投资进一步奠定了卤味龙头的地位,同时也通过投资降低了同业竞争的压力。据不完全统计,绝味参与了“盛香亭”的B轮融资、“卤江南”战略融资、“颜家辣酱鸭”A轮融资、“我馋鸭脖”的股权融资以及“舞爪食品”的天使轮融资等等。

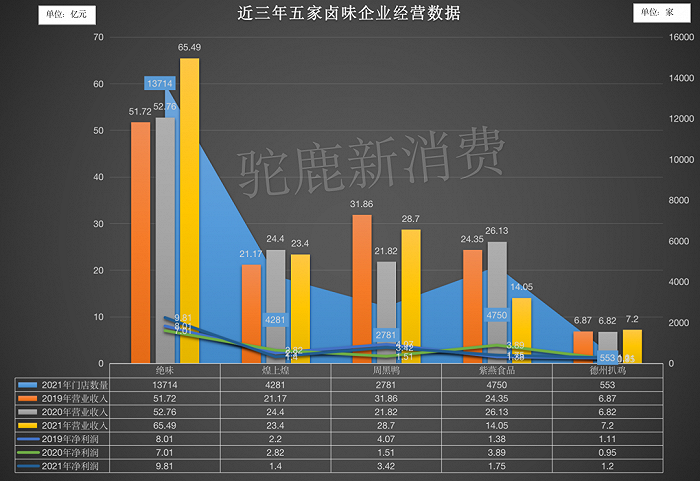

和周黑鸭一开始走高端路线,近两年才开放加盟,走下沉路线不同。绝味一开始走的就是万家店的路子。2021年底,绝味食品门店数已经超过13714家门店,远远超过周黑鸭的2781家门店和煌上煌的4281家门店。

不过如今看来,这三家仍以“鸭产品”为主的上市企业将迎来两个以“鸡产品”为主的强劲对手。紫燕食品即是人们熟知的紫燕百味鸡,其上市进程目前已处于IPO 首发过会,如果成功上市,紫燕食品将成为卤味中的 " 佐餐卤味第一股 "。另外,证监会网站显示,德州扒鸡预披露了招股书,拟A股上市。这两家主打产品都是“鸡产品”。同时,据驼鹿新消费走访各地商场发现,除了鸡鸭,猪蹄也成为了卤制品受欢迎的品类。

从门店上来看,紫燕食品的总门店数量已经超过5000家,远超过周黑鸭和煌上煌的门店数量,仅次于绝味食品。据驼鹿新消费整理的近三年五家知名的卤味企业经营数据图中,可以明显看出,绝味食品的营收、净利润和门店数都远胜于其他4家品牌,牢牢稳占龙头。下图中间三家企业分别为煌上煌、周黑鸭、紫燕食品,可以看出这三个品牌目前在数据上相差不是很大,整体上看,很难说哪家更好。

虽然营利水平和前面几家差距较大,但是德州扒鸡近三年业绩相对稳定,营收和净利方面波动不大,不过门店仅553家的德州扒鸡即便上市成功,想要缩短与前面几家的距离,仍有很长的路要走。

另外,卤味走的是老百姓的路线,千亿市场下,绝对不只以上提到的几家品牌,更多的卤味品牌仍在区域发展,对于走向全国,品牌们在供应链工厂、仓储物流、食材品质等方面均需很大的提高。同时,通过走访各大商场,驼鹿新消费还发现“卤味加配菜、粉面”等新式卤味也逐渐受到年轻人的喜爱。在暗潮汹涌的红海卤味市场下,上半年短暂的瓶颈期也是卤味品牌需要接受的考验之一。

评论