文|观潮新消费 王吨吨

编辑|杜仲

观潮新消费获悉,8月10日,茶颜悦色旗下咖啡品牌“鸳央咖啡”正式开业,首批5家门店在长沙市五一商圈同天开业。

茶颜悦色进军咖啡并不意外,“鸳央咖啡”独立运营足见重视程度。茶颜悦色方面表示,“新零售咖啡浪潮来临,转战咖啡市场是我们拥抱变化也是自救的一种方式。”

9年前,茶颜悦色“中茶西做”打开市场;9年后,鸳央咖啡采用“西咖中做”,通过咖啡和茶的创意叠加,探寻咖啡的另一面。

不止茶颜悦色。近几年,喜茶、奈雪的茶、蜜雪冰城等新式茶饮品牌都在通过各种方式入局咖啡。当东方茶叶和咖啡不断碰撞,独属中国特色的“茶咖”正在崛起壮大。

01 鸳央咖啡,连开5店

和茶颜悦色一脉相承,鸳央咖啡继承了其中国风特色,也试图通过“新中式”咖啡做出差异化。

据悉,鸳央咖啡产品分为奶咖系列、纯咖系列、特调系列、预制系列,目前有12款饮品,最高不超过20元,并延续了茶颜悦色“下雨天指定产品第二杯半价”的传统。

开店路数也和茶颜悦色一样,鸳央咖啡围绕热门商圈一口气同开5店,小范围高密度开店快速吸引着消费者的注意。此外,鸳央咖啡也与茶颜悦色一样坚持直营不加盟。

鸳央咖啡的“新中式”也体现在细节上。譬如产品名,美式咖啡被称为“万般皆苦”,一款搭配栀子毛峰、生椰乳的拿铁被叫作“空山新雨后”;门店以墨绿色为主,区别于茶颜悦色的红调;门脸墨竹搭配瓦片,清新自然,“西学渐东,咖啡中式”一行字直接又醒目;Logo是同心锁形状,内有一对面对面的鸳鸯。

“我们想做有茶风味的中式咖啡,茶不离咖,咖不离茶。”茶颜悦色相关负责人介绍道。

虽说品牌是独立运营,但观潮新消费观察到,茶颜悦色和鸳央咖啡的余额和积点通用,也可通过茶颜悦色小程序,进入“鸳央咖啡”进行线上点单。

和其他新茶饮品牌相比,茶颜悦色入局咖啡看似有些晚,但其在咖啡领域里的探索早就开始了。

前几日,茶颜悦色刚推出了新品“咖啡味的奶茶”——生椰玛丽颜。茶颜悦色这款“玛丽颜”源自一年半前和三顿半的联名,也是因为“玛丽颜”让茶颜悦色有了做茶咖的灵感。

过去一年,茶颜悦色的日子并不好过。受疫情影响,去年茶颜悦色临时关闭了87家门店,茶颜悦色创始人吕良也在内部群中透露,疫情期间,茶颜悦色一个月亏损2000多万元。

茶颜悦色坦言,“新零售咖啡浪潮来临,转战咖啡市场是我们拥抱变化也是自救的一种方式。”

对茶颜悦色来说,进军咖啡赛道挑战不小。据业内人士透露,长沙目前已有200余家精品咖啡店。美团外卖数据显示,2021年长沙的咖啡外卖订单相比2020年增长了242.5%。

今年来,Tims、代数家、LAVAZZA、M Stand等连锁咖啡品牌陆续在长沙开出首店。处处皆劲敌,巨头环伺之下,鸳央难逃“棒打”,想达到茶颜悦色的辉煌太难。

还值得注意的是,今年5月,茶颜悦色在长沙开出了一家名为“小神闲茶馆”的门店。据了解,该门店提供精品原叶现萃奶茶、精品挂耳手冲咖啡、创意原叶茶三类饮品,同类饮品售价相同,分别为18元、16元和17元,该定价与茶颜悦色常规门店的饮品相差无几,店内还提供茶点零食和英式下午茶糖棒。

中国风茶饮、气泡茶、咖啡……这几年,茶颜悦色不断拓展业务线,最大程度覆盖市场需求。

02 新茶饮扎堆入局“咖啡”

毫无疑问,新式茶饮们试图将咖啡发展成为新的增长点。

据《2021新茶饮研究报告》显示,未来2到3年,新茶饮增速阶段性放缓,调整为10%至15%。尤其是今年,当小众水果不能再担当C位大任,新式茶饮们接连将目光看向了市场更广阔的咖啡赛道,并通过设立子品牌、并购等方式涉足。

新式茶饮“入侵”咖啡早已开始。喜茶2019年初就上线了“咖啡波波冰”“芝芝拿铁”等咖啡系列产品,将喜茶的特色茶饮与咖啡进行结合。

2020年,喜茶还与精品咖啡品牌% ARABICA在上海、广州做过多次联名快闪店,将奶茶与咖啡元素做进一步融合;2021年7月,喜茶战略投资Seesaw Coffee,以更直接的身份进入咖啡赛道;今年6月,喜茶还投资了少数派咖啡。

此外,喜茶创始人聂云宸还个人出资投资了两个咖啡品牌“乌鸦咖啡”和“KUDDO咖啡”。

蜜雪冰城入局咖啡更早。2017年,门店尚只有千余家时,蜜雪冰城就孵化了旗下咖啡品牌幸运咖。前几年,幸运咖一直在摸索阶段,直到2019年,蜜雪冰城创始人张红超弟弟、蜜雪冰城总经理张红甫亲自下场带队,迎来快速发展期。

数据显示,幸运咖目前已开出1400家门店,从500家开到1000家,它只用了6个月。2020年,张红甫曾在公开信里表示,将用5年时间,在平价咖啡领域复制一个蜜雪冰城。

奈雪的茶也在菜单中增加了咖啡,2020年底,奈雪PRO就上新了七款咖啡。乐乐茶则是在2021年推出新品牌豆豆乐咖啡,产品包含脏脏系列、经典意式、甄选原产地咖啡豆系列等浓缩咖啡、冲煮咖啡,定价区间为15-28元。

咖啡俨然成了新茶饮的“标配”。今年5月,书亦烧仙草战略投资连锁咖啡品牌DOC咖啡;柠檬茶品牌“柠季”全资控股投资咖啡品牌“RUU”,有意思的是,RUU的门店主要分布在长沙。

凭借自身优势,新茶饮以差异化、创新力“吊打”传统咖啡,成为咖啡市场当中的“新搅局者”。也可以看到,新茶饮进入咖啡赛道后,咖啡的品类更加多样化。

连锁咖啡品牌们今年势头依旧猛。截至第二季度末,瑞幸咖啡国内的门店数达到7195家,是国内目前门店数量最多的连锁咖啡品牌,比星巴克中国多出1434家;Tims在中国的门店数量约450家,按计划,今年内将达到800家, 到2026年底达到2750家。

茶饮品牌咖啡化的同时,新式咖啡也在奶茶化。

奶茶和咖啡的融合已成趋势。以上新速度惊人的瑞幸为例,加入咖啡中的不仅有水果、椰奶,还有一些以往只会在奶茶中出现的小料。

03 新中式咖啡之战

上世纪80年代初,麦斯威尔和雀巢进入中国,统治速溶咖啡市场十几年。随后而来的星巴克带来了现磨咖啡,其他国际品牌也纷纷入局。

40年间,中国咖啡市场经历了数次更迭。抛开早年速溶咖啡的争夺战,咖啡在中国市场真正快速崛起和增长发生在最近5年。新一代消费者正在崛起,咖啡行业也在经历着重构,更健康、更好喝、更符合中国人口味的中式咖啡正在不断涌现。

茶和咖啡的融合,不仅是口味上的惊喜,更是咖啡本土化的创新。

以“有茶香的中式风味咖啡”为定位的花田萃,今年4月刚上线电商渠道,就获得了青山资本千万级人民币的天使轮融资。

观潮新消费了解到,花田萃通过云南的茶叶、玫瑰花、牛乳等特色食材,采用“西式中做”的方法,将咖啡变为更符合国人口味的中式饮品。目前已有厚乳拿铁、大红袍茶拿铁和重瓣玫瑰拿铁三个畅销款,上线2个月销量就超200万。

“咖啡和奶茶都是能让人快乐、成瘾的饮品,它们的界限越来越模糊。咖啡店卖奶茶,奶茶店也卖咖啡。”花田萃创始人郭磊表示,“咖啡在国内兴起后,进行了各种各样的调试,不管是加牛奶还是加水果,都是中国特色的口味变化。界限越来越模糊,这也导致很多结论认为,咖啡的尽头是奶茶。”

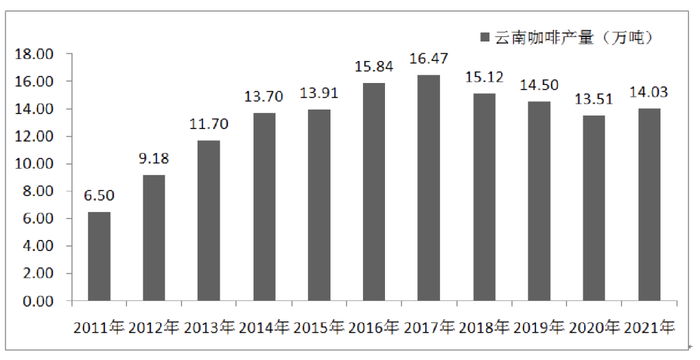

除了中式口味创新,云南咖啡豆也在崛起。作为国内种植面积最大的咖啡产区,云南也成了咖啡品牌孵化器,云南咖啡豆也出现在越来越多国内外咖啡品牌的产品中。

因国内咖啡豆需求增多、咖啡品牌发力上游、消费者国产情结等等,使得今年云南咖啡生豆平均价格达到30元/公斤左右,创下了2011年以来的历史新高。

数据来源: 云南省统计局

当喝云南咖啡成为一种“国潮”,云南咖啡彻底火了。如今,云南咖啡豆也在摆脱“廉价”的标签,品牌们在选用云南咖啡豆推出精品咖啡、特调饮品时,也在不断挖掘云南咖啡的特色,包括突出咖啡豆品种、创新烘焙处理工艺等。

艾媒咨询数据显示,2021年中国咖啡行业市场规模达3817亿元,预计2022年达4856亿元。随着公众饮食观念的改变,中国咖啡市场正在进入一个高速发展的阶段,新品牌崛起的速度更快,预计咖啡行业将保持27.2%的增长率上升,2025年中国市场规模将达10000亿元。

规模越来越大,玩家也越来越多。农夫山泉、伊利、蒙牛等品牌相继推出自己的咖啡饮品;同仁堂推出中药养生咖啡;中石化、邮政、李宁跨界开咖啡店等等。

“中国年轻人需要自己的咖啡品牌”,一千个人眼中有一千种咖啡的喝法,中国正在形成自己独特的咖啡市场。

从咖啡豆到创意咖啡再到咖啡品牌,越来越多“中式”咖啡涌现,咖啡也越来越有“中国味”。

评论