记者|梁怡

近日,创业板一家公司成都德芯数字科技股份有限公司(简称:德芯科技)二轮问询被深交所现场督导,所涉问题共计17个。

现场督导是指交易所对保荐人以及相关证券服务机构执业质量进行现场监督、核查和指导的行为,其主要针对保荐人实施,在审核中发现的相关问题涉及为本次发行上市提供服务的会计师事务所等证券服务机构执业质量的,可以对相关证券服务机构一并实施现场督导。

此次德芯科技的保荐机构为广发证券,会计师事务所为立信会计师事务所(特殊普通合伙)。界面新闻记者注意到,17个问题中除了8、13、14、16、17,其余均被现场督导发现与申报稿和前次回复的“差异”。

一位资深券商人士表示,现场督导压严压实保荐机构的核查把关责任,以问题和风险为导向,尤其关注财务和内控方面,因此很多“带病”闯关的企业听到督导之声就主动撤回材料,但即便如此,相关主体的事后处罚也不会少。

又发现一名证监会系统离职人员曾入股

德芯科技主要从事数字视听软件、软硬件一体产品的研发、生产、销售,并提供系统集成服务,产品主要用于数字视听信号的编码解码、调制解调等,细分为传媒视听类产品及专业视听类产品。

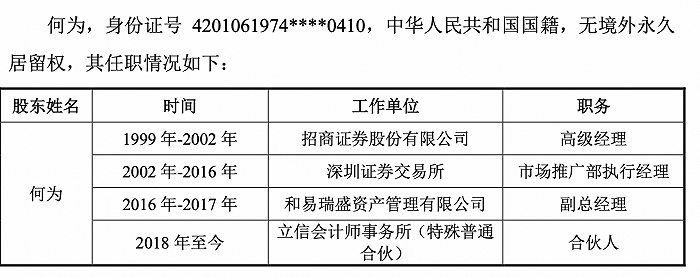

据界面新闻记者此前报道,证监会系统4名离职人员入股德芯科技事项被监管层重点发问,而此次现场督导中深交所又再次发现1名证监会系统离职人员何为曾间接持股。

因此,交易所请保荐人、发行人律师发表明确意见,并按照《监管规则适用指引——发行类第2号》的要求核查何为入股发行人的具体情况、资金来源及合规性,在《股东信息披露专项核查报告》中补充相关情况。

根据回复,何为于2016年10月自深圳证券交易所离职后担任和易瑞盛资产管理有限公司副总经理。因和易瑞盛资产管理有限公司拟成立一只投资德芯科技股票的基金产品(即祥智投资),同时何为亦看好德芯科技发展前景,因此在上述基金募集期间,何为以1元/财产份额的价格认购了100万元的基金份额,入股资金为其自有资金,资金来源主要为其本人工资收入,合法合规。

2017年3月,祥智投资以18.60元/股的价格入股德芯科技,该价格系参考了入股时德芯科技的二级市场价格,因此何为间接持有公司5.37万股股份,持股比例0.09%。

2020年7月,何为将其持有的全部祥智投资财产份额以1元/财产份额的价格转让给了黄晓萍,自此何为不再持有祥智投资财产份额。

经核查,何为存在证监会系统离职后二年内入股的情形,但其入股行为不适用入股禁止期清理的规定且其已于2020年7月转让了其持有的全部祥智投资财产份额,同时其不存在利用原职务影响谋取投资机会、入股过程存在利益输送、作为不适格股东入股以及入股资金来源违法违规等不当入股情形。

根据2021年5月28日证监会发布的《监管规则适用指引—发行类第2号》(以下简称《指引》),证监会系统离职人员存在利用原职务影响谋取投资机会、入股过程存在利益输送、在入股禁止期内入股、作为不适格股东入股、入股资金来源违法违规等情形的属于不当入股。其中入股禁止期是指副处级(中层)及以上离职人员离职后三年内、其他离职人员离职后二年内。

商业贿赂?

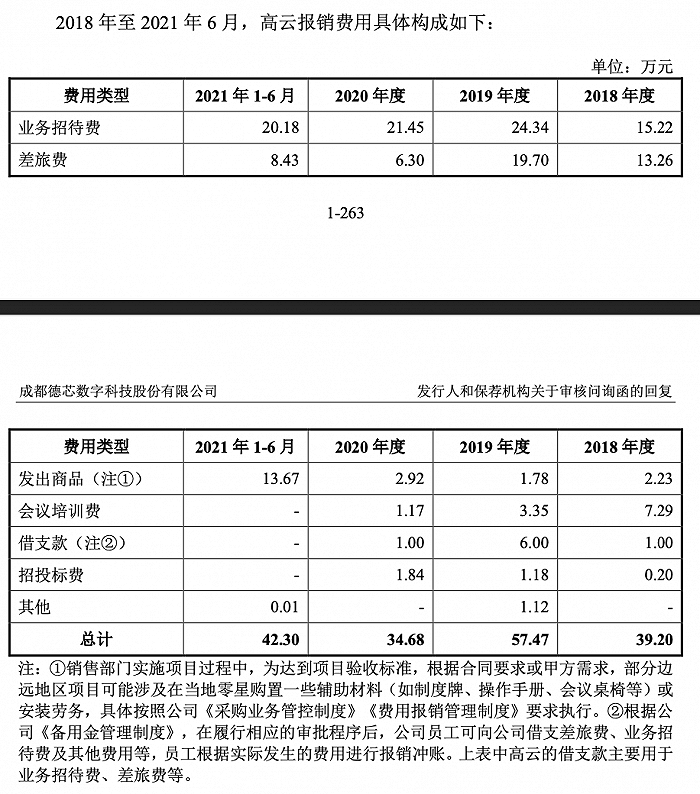

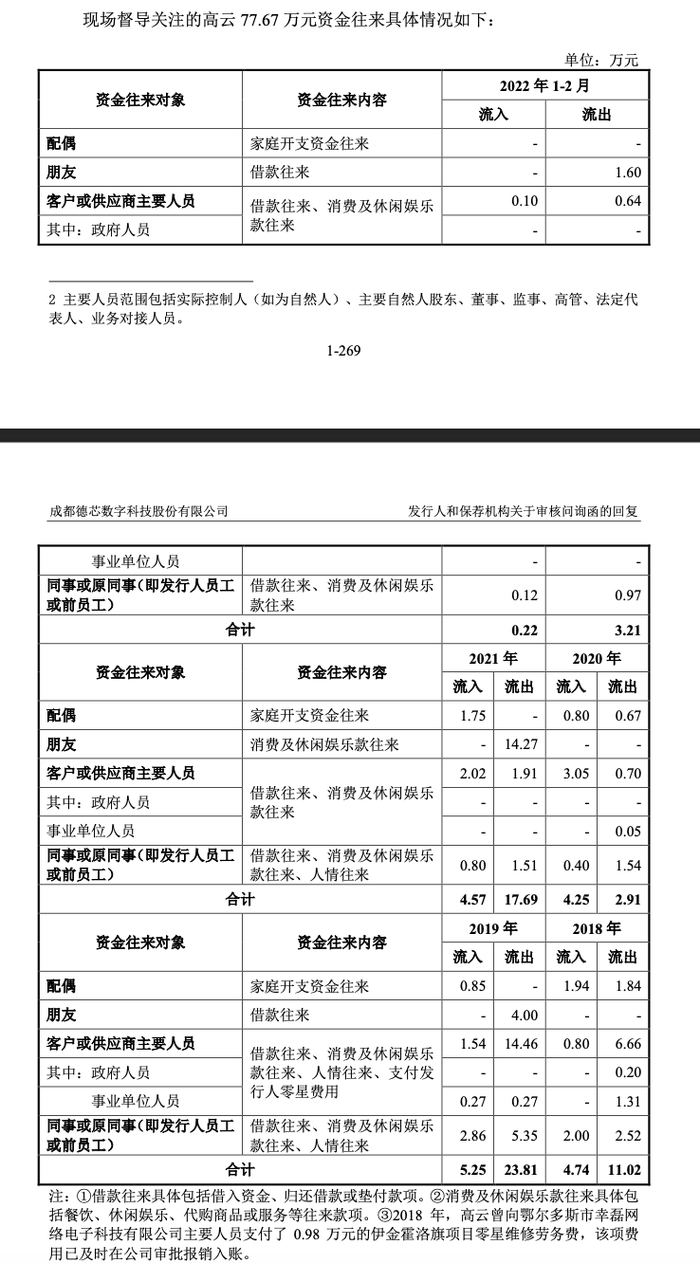

现场督导发现,2018年至2021年6月(报告期内)内贸销售部员工高云累计报销金额为173.66万元,高云部分资金往来人员与发行人员工、客户、供应商、项目所在地政府官员、物流公司股东等人重名,涉及金额合计77.67万元。

因此,交易所要求德芯科技逐笔说明高云报销的具体情况,是否存在商业贿赂,高云是否存在替发行人体外承担费用的情况。请保荐人、申报会计师、发行人律师发表明确意见,请保荐人、申报会计师、发行人律师质控内核部门一并发表明确意见。

回复显示,高云系公司内贸销售部业务员(大区经理级),在2018年至2021年6月期间,其因工作需要各期报销金额分别为39.20万元、57.47万元、34.68万元和42.30万元,涉及报销笔数为157笔、平均单笔报销金额为1.11万元,主要内容为业务招待费、差旅费等。高云费用报销合计金额较高的主要原因为报告期内其负责的项目销售收入规模较大,收入合计金额为8087.29万元。

根据披露,高云报销不存在商业贿赂,不存在替发行人体外承担费用的情况,从如下6个方面进行说明:

(一)从总体看,高云报销笔数较多,单笔报销金额较小,不存在单笔大 额异常报销

(二)从内容构成来看,高云费用报销主要为业务招待费和差旅费,与公 司实际业务开展情况以及高云工作职责、负责区域相符

(三)高云主要报销费用占其创收比例与公司整体情况基本一致

(四)高云报销款资金流向无异常情况

(五)高云费用真实,原始单据齐全、合规,报销程序符合公司相关制度

(六)公司制定了《反商业行贿管理制度》,全体销售人员已签署相关承诺函

而就高云77.67万元存疑资金往来,回复显示,期间为2018年至2022年2月,资金流向包括流入和流出(流入金额为19.04万元、流出金额为58.63万元),其中27.72万元为高云与其配偶之间的家庭开支资金往来、个人消费及休闲娱乐款往来、朋友借款往来;涉及发行人员工(含前员工)、客户或供应商及其主要人员2的资金往来为49.95万元(流入金额为13.69万元、流出金额为36.26万元),涉及18个交易对手,资金往来主要内容为借款往来、消费及休闲娱乐款往来、人情往来,各期收支金额较小。

经核查,保荐人、申报会计师、发行人律师认为:报告期内,在所有重大方面,发行人销售人员高云报销的费用真实、完整,不存在商业贿赂或替发行人体外承担费用的情况。

评论