文 | 豹变 陈法善

编辑 | 张子睿

「核心提示」

近来,一些提前还贷的客户遭遇了银行抵触,要么被银行拒绝、要么为交违约金而烦恼。借钱还钱,天经地义,银行为何不欢迎提前还钱呢?

最近,一些购房者为提前还贷被银行拒绝、交违约金而烦恼。近日,交通银行发布公告称,从11月1日起,将对部分个人按揭类贷款、个人线上抵押贷提前还款用户,收取1%的补偿金。

此举被解读为因房贷增量骤降、提前还款人数增加,银行业绩压力巨大,不得不采取限制措施。一石激起千层浪,或许是引起的争议太大,不久之后,交行便撤下了这条公告,但由此引起的“要不要提前还房贷”、“怎么还房贷最划算”成了社交媒体上的热门话题。

那么,提前还贷的真实情况如何?有哪些风险点需要注意?

提前还贷遭遇“银行刺客”

近日,在社交媒体上,有不少一些购房者和博主吐槽称,自己想提前还房贷,却被银行以还贷额度不足为由拒绝。

《豹变》调查后发现,虽然并未像外界传闻那么夸张,不过购房者想要提前还款,确实存在一些不便,难度也有所加大。

首先是预约周期长,无法在线自助办理,一些用户在等待近1个月、缴纳6个月贷款利息作为违约金后,才顺利提前还款。

2021年2月,在上海打拼多年的东北女孩林妮贷款买下一套70平方米的房子,月供6300多元,每月还贷比同面积的出租房房租便宜不少。今年6月底,林妮看到网上讨论提前还房贷。“理财收益跑不赢房贷利率,为什么不提前还贷呢?”林妮突然蹦出这个之前从未有过的想法。

但当她打开中国银行APP时,系统提示暂不支持提前还款操作。不过没多久,林妮就接到银行回访电话,对方表示,提前还款需要交6个月的利息作为违约金,不能在线申请,只能到银行网点办理,且需要提前1个月预约。

经过评估,林妮提前还部分贷款需要交9300多元违约金,但她还是决定提前还贷。“没有合适的理财能跑过房贷利率,股票、基金都亏。”林妮说。“贷款时,压根没想过自己会提前还贷,就没注意还要交这么多违约金。”

其次,还款方式受限,部分购房者被告知无法缩短还款期限,提前还的钱只能用于减少月供。

8月初,家住青岛的潘畅提前还掉40万房贷,剩余24万每月还1800多元。潘畅对《豹变》表示,她的贷款行是一家地方银行,对方没多久就同意了她提前还款申请,也没让交违约金。

“但银行不同意我缩短还款年限,没办法,只能听银行安排,减少月供。可能缩短年限,银行亏比较多。”潘畅说。“剩下24万不准备提前还了,年纪大了,需要有钱在手。”

此外,据长期关注房地产市场的“芒果楼市”主理人东东观察,一些银行可能还会借口没有还贷额度去拖延还款时间。“借钱的时候有信贷额度限制,还钱的时候需要什么额度?”

东东认为,提前还贷人数增加,主要受理财收益与房贷利率倒挂影响。前两年为了调控楼市,房贷利率普遍在5.5%左右,甚至超过6%,而目前市面上理财产品年化收益约3-4%左右,难以覆盖房贷成本。

“之前有的银行还能办理转按揭,购房者先把原来利率较高的贷款还了后,再申请较低利率按揭贷款,但现在这个业务叫停了,毕竟银行也不想把利润让出来。如果购房者有渠道能够降低利率,很多人其实也不会这么着急提前还款。”东东说。

提前还贷收益大于风险?

在微博上,“这届年轻人不想给银行打工”的话题已经吸引了近9000万次讨论。

“提前还贷,是我今年最棒的投资了。”参与话题讨论的陈丽在2020年用组合贷买房,商贷部分145万,期限24年,等额本息,利率5.2%。算上公积金部分,月供超1万。如今一键还款75万后,她感到无比踏实。“感觉省出了一辆豪车。”

多位购房者表示,提前还贷主要是想节约房贷利息。以当前4.45%的房贷利率计算,100万商贷,分30年等额本息偿还,月供5037.19元,利息总额81.34万元。偿还5年后,贷款剩余本金91万多元,此时提前还31万元,月供减少为3317.99元,利息总额为39.54万元。可见,提前还款确实能节省不少利息。

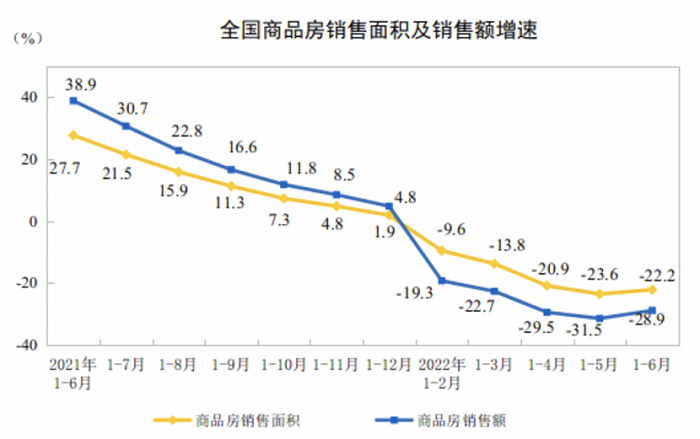

而从楼市来看,市场景气度下降也加剧了提前还贷情绪。根据国家统计局的统计,今年上半年,全国商品房销售面积68923万平方米,同比下降22.2%;商品房销售额66072亿元,下降28.9%。

贝壳网南京一位房产中介表示,楼市景气的时候,5-6%的房贷利率很多人都不觉得贵,排着队等贷款,能从银行贷300万,绝不选择200万;能贷30年,绝不贷20年。因为都觉得房贷的钱很便宜,只要房价上涨就赚了,都想去薅银行羊毛。但现在情况不一样,大家发现房价不涨、赚钱变难,手里有钱干脆提前还款得了。

相比大部分人只看到收益,业内人士提示,其中的风险仍不容忽视。

有银行客户经理对《豹变》表示,一些客户提前还贷是为了抵押房产,重新借利率更低的经营贷。以浙江为例,目前交行、工行对房抵贷利率约为一年期3.4%、三年期年利率低至3.45%、五年期年利率3.6%,最长贷款期限为十年,可贷到房屋价值的70%。购房者如果在利率高点购房,房贷利率甚至超过6%。两个贷款品种就有两个多点利息差。

“不过这属于经营贷,存在一定风险。按规定,这笔钱只能用于企业经营,变相进入楼市就违规了。银行能监控到,可能信贷宽松的时还好,一旦信贷收紧,就会要求你还钱。”东东提示:“给的还款时间非常短,可能只有一周或者10天就要求还掉,此时房子又没办法再办理按揭,资金很容易出问题。”

银行面临业绩压力

银行抵触客户提前还贷,主要原因还是业绩压力大。

对银行而言,房贷是属于风险低、收益稳定的优质业务。但是,当前形势下,客户集中提前还贷,会给银行带来不小的业绩压力。

易居研究院智库中心研究总监严跃进对《豹变》表示,提前还贷多了,银行今年的信贷投放任务可能会完成不了,尤其是在各地督促银行加快房贷投放的情况下。提前还贷会使得贷款余额减少,容易造成银行抵触客户提前还贷。

北京一位银行从业近20年的资深行业人士也证实,提前还贷会影响银行KPI考核,因为按照原有契约,银行借给用户的资金已经在一个既定合同里,提前还贷改变了这种契约,银行的资金成本会受影响,业绩压力往往与此同向关联。

“交行的通知,看似是普通公告,却说明了当前提前还款的现象是在增加的,银行对此并不欢迎。”严跃进说。

根据严跃进分析,购房者提前还款,有的是考虑还款压力,想提前偿还,减少后续利息开支;有的是想还贷后把房产做抵押,获得成本更低的贷款;有的是手上有闲钱,投资收益低,还不如还房贷。银行需要充分分析还贷动机,提供对应金融服务。

农业银行浙江一分行负责人对《豹变》表示,基本上都会跟客户协商,争取让客户在还贷后做抵押贷款,抵押贷款额度可能比房贷更多,利率比房贷低。品种转换后,银行总贷款余额变化不大的话,对业绩的影响就还好。

从调查结果看,银行并没有提前还贷的通用标准,各家在监管范畴内自行制定方案。交通银行浙江地区一支行客户经理称,交行的公告只是把行业规则戳破了而已,几乎所有银行房贷合同里都有违约条款,提前还款也属于违约。如果客户申请减免,各个网点可酌情决定收不收、收多少违约金。

上述北京银行业资深人士也认为,客户提前还款破坏了原有的契约,理应支付违约金,只是一般贷款合同不会重点提示这方面的内容。

“还贷后,银行中后台要重新核算、配备服务,这些都是不小的无形成本。用户感知不到,以为提前还贷很简单,但不代表银行运营成本没有增加。”该人士称。

业内人士认为,虽然有违约条款,但在当前国家号召金融机构应纾困企业与个人、降低融资成本的背景下,银行或应充分理解客户的金融需求,主动改善服务,以不增加购房者负担的角度去协调此类问题,减少贷款方面的纠纷与投诉。

(应受访人要求,文中林妮、潘畅为化名)

评论