文|独角金融 李海霞

编辑|付影

2022年行至过半,险企陆续披露了二季度偿付能力报告。据《证券日报》统计,二季度有12家险企偿付能力不达标,其中,成立逾17年的渤海财产保险股份有限公司(下称“渤海财险”)又一次位列其中。

大股东为“泰达系”子公司天津市泰达国际控股(集团)有限公司(下称“泰达国际”),背靠地方金融控股集团的渤海财险,近年获得两次增资犹如久旱逢甘霖,却未解决净利润亏损的问题。

1、连续一年半偿付能力不达标,年内2次增资仍未走出困境

从2022年二季度偿付能力报告来看,渤海财险综合偿付能力充足率120.74%,核心偿付能力充足率97.6%,相较一季度的112.38%、86.02%,有所回缓。不达标原因在于风险综合评级为C。

据监管规定,险企偿付能力达标须同时满足三个条件:一是综合偿付能力充足率不低于100%;二是核心偿付能力充足率不低于50%;三是风险综合评级在B类及以上。

自2020年四季度,渤海财险的风险综合评级一直为C。如此算来,渤海证券已经连续一年半未达标。评级为C级,意味着该险企在操作风险、战略风险、声誉风险和流动性风险中某一类或几类存在较大风险。

如何化解偿付能力危机呢?中国精算师协会创始会员、资深精算师徐昱琛对《证券日报》表示,险企可以通过增资、提升业务品质、强化流动性管理等多种途径提升偿付能力。

具体来讲,“增资回血可以直接提升险企的偿付能力,帮助达到偿付能力标准,让企业能够继续正常开展业务。”从长期来看,IPG中国首席经济学家柏文喜认为,险企还需要通过提升经营和扩大营收从根本上解决问题。

2021年一季度,渤海财险综合偿付能力充足率和核心偿付能力充足率均为102.62%,接近监管要求的100%红线。为此,2021年6月,渤海财险获得大股东泰达国际3.48亿元的增资,当年第二季度两项指标均提升至123.75%,不过在该年第四季度又回落至101.72%,接近监管红线。

增资后不足一年,2022年5月,渤海财险在天津产权交易中心挂牌增资,拟募集资金不超过21亿元,对应持股比例不超过51.55%。此次增资主要用于补充偿付能力以及支持投资、非车险领域的发展。

若此次增资成功,渤海财险的股东将重新洗牌,原股东也失去成为控股股东的机会。

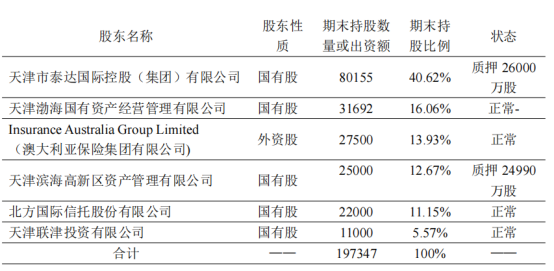

来源:渤海财险二季度偿付能力报告

目前,渤海财险大股东泰达国际持股40.62%,其中有2.6亿股股权处于质押状态。天津渤海国有资产经营管理有限公司为其第二大股东,持股16.06%。此外,持股12.67%的第四大股东天津滨海高新区资产管理有限公司也质押了2.5亿股股权。

2、背靠“泰达系”,成立17年仍未盈利

作为地方金融控股集团,“泰达系”旗下拥有渤海财险和恒安标准人寿保险公司(下称“恒安人寿”)两家保险公司,以及渤海证券股份有限公司,渤海银行(9668.HK)、北方国际信托股份有限公司、泰达宏利基金管理有限公司等金融机构。

注册于2005年的渤海财险,比恒安人寿晚成立两年,是首家总部设在天津的全国性财产保险公司。

成立当年,渤海财险就获得“大丰收”,承办了天津港轮驳公司价值数亿的沿海和内河船舶险,两个月内保费收入达1216万元。成立四年后,渤海财险实现短暂盈利,此后业绩出现下滑。据企业预警通显示,2012年渤海财险净利润为-5393.47万元。

来源:企业预警通

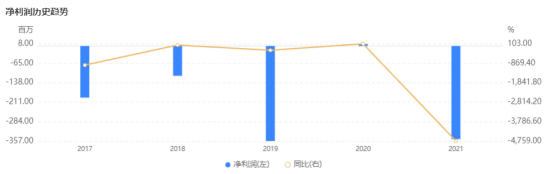

2017-2021年间,渤海财险经营业绩并不乐观。从营收来看,2018年达到38.29亿元最高点后,次年下滑34.7%,为24.98亿元。此后业绩有所回升,2021年实现营收30.06亿元。

不过,相对于超20亿元的营收,渤海财险净利润却一言难尽。五年间,除2020年实现750万的净利润外,其他年度皆为负。2021净利润骤降至-3.5亿元。

而其“同胞兄弟”恒安人寿已实现“逆袭”,2021年营收67.34亿元,净利润3.41亿元。

据Wind显示,在92家财险公司中,2021年渤海财险总营收排名32位,净利润却是倒数,排在81位。

眼看业绩情况不容乐观,2022年1月,泰达国际董事长庄启飞亲任渤海财险法定代表人、董事长职务。

庄启飞出生于1972年,有丰富的证券行业经验,曾在上海万国证券公司、广东南方证券有限公司、华泰证券(601688.SH)等就职。

渤海财险前任董事长许宁同样来自“泰达系”,此前曾在泰达国际担任过董事会办公室主任、董事会秘书等职。

新董事长上任,能否带领渤海财险走出业绩低谷呢?目前仍有待观察。

3、理赔纠纷不断,营收占比超87%的车险承保仍未盈利

有业内人士对《上海证券报》表示,渤海财险经营业绩不稳定主要受车险业务影响,过去几年该公司车险业务并未实现承保盈利。

车险是渤海财险的主营业务。梳理2017-2020年报发现,渤海财险车险业务收入分别为35.28亿元、35.46亿元、32.68亿元、28.20亿元,各占比99.1%、92.63%、87.83%,87.84%。其他业务包括意外伤害及短期健康险、责任险、企业险等,从2020年的占比看尚不足20%。

可见,渤海财险持续压降车险,不过,成效并不明显,且承保连年亏损。2017-2020年间,车险业务承保利润分别为-3.09亿元、-2.74亿元、-4.25亿元和-1.46亿元。

对于车险占比较高的现状,柏文喜认为,说明公司在车险领域形成了一定优势,不过也造成了公司业务对于车险的过度依赖,影响业务的多元与均衡发展,对于公司的长期发展不利。

车险综改后,以车险为主的企业也进一步承压。中金公司发布研报称,“我们认为大型公司在车险综改后或形成一定默契,按照既定的策略经营业务;中小险企或将不得不在车险业务上改变经营策略或在非车领域寻求差异化破局,未来小公司若出清将加速市场集中度提升,不出清亦难以改变强者恒强的格局。”

来源:渤海财险2021年报

此外,渤海财险在保费收入上难掩其对国资的依赖。

2021年,渤海财险应收保费前五名占比过半,达59.4%,且均为国资企业。其中,应收保费最高,占比40.11%的天津泰达城市轨道投资发展有限公司亦来自“泰达系”。

柏文喜称,应收保费国资企业占比高,对于险企而言可以相对降低营收风险,但是也导致公司客户结构的市场化程度较低,可持续发展能力相对缺乏。

对于险企来讲,投诉量的高低在一定程度上反映消费者对险企的满意与否。消费者权益保护局发布的2022年第一季度保险消费投诉通报中,渤海财险以1.17件/万张的投诉量位居第9位。

具体投诉情况如何呢?据2021年报披露,渤海财险全年共接收并处理监管投诉362件,其中,理赔环节占比最高,达85.08%,此外,承保环节、销售环节分别占比11.6%、2.76%。

理赔是渤海财险投诉的“重灾区”,由此也产生了不少纠纷案件。企业预警通显示,2022年以来,渤海财险有183起保险纠纷案件开庭,案由大部分为机动车交通事故责任。

据“中国网”梳理,截至7月26日,渤海财险及其分支机构2022年内新增执行案件20起,执行标的累计约473万元。

面对种种问题,渤海财险采取了多项改进措施,包括增资引战、出清亏损业务等,在展业方面加强车险品质管理,扩大非车险占比,向市场化迈进。

各项举措之下,这家有着17年历史的险企能否迎来转折,我们拭目以待!你是否买过渤海财险的保险?评论区留言讨论吧!

评论