文|新经济e线

新经济e线获悉,首批8 只政策性金融债ETF 在获批不到一个月内,已有3 只陆续启动发行,分别为8 月1 日发售的华安中债1-5 年国开行债券ETF(159649)和博时中债0-3 年国开行债券ETF(159650),8 月3 日发售的富国中债7-10 年政策性金融债ETF(511523)。3只产品募集上限均为80亿元。

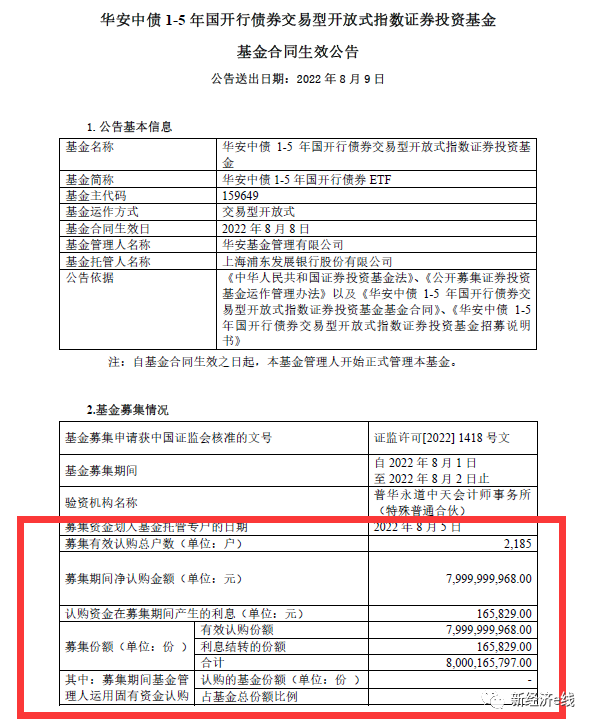

其中,8 月3 日,华安中债1-5 年国开债ETF发布提前结束募集的公告称,截至2022 年8 月2 日,基金累计现金认购有效认购申请份额总额已超过本次募集规模上限80 亿元,并提前结束募集,火爆程度超预期。

8月5日,华安基金发布的华安中债1-5年国开债ETF现金认购申请确认比例结果公告表明,基金登记机构对2022年8月2日有效认购申请采用“末日比例确认”的原则予以部分确认。本基金2022年8月2日有效认购申请确认比例为98.43846491%。8月9日,华安中债1-5 年国开债ETF率先宣告基金合同于8月8日正式生效,募集份额略超80亿份。基金募集有效认购总户数2185户,户均认购份额约366.21万份。

来源:基金公告

业内认为,作为首批跨市场债券ETF,政金债ETF有望突破挂钩标的在交易所市场的局限,有利于促进银行间和交易所市场互联互通,改善债券ETF品种单一、市场发展缓慢、缺乏规模效应等现状。

截至2022年6月30日,包含债券ETF在内,市场共有293只债券指数基金,合计3432亿份,占总基金市场份额比重仅1.44%,规模占比仍然较低。其中,债券ETF累计资产净值仅录得318.67亿元,占全部ETF规模之比仅2.1%。

市场规模或超千亿

新经济e线注意到,截至8月12日,在首批获批的8 只政金债ETFETF中,除了上述3只产品外,还未开启认购的政金债ETF有5只,加上今年4月来尚处于申报环节的9只政金债ETF,以上共计17只产品。若全部顺利进入市场,按平均每只募集份额60亿来计算的话,政金债ETF市场规模或超1000亿。

从政金债ETF的风险收益特征来看,相比其他债券ETF,政金债ETF主要跟踪信用风险极低的政策性金融债,同时覆盖了不同期限产品,丰富了低风险基金产品序列。在首批获批的8只政金债ETF中,3只跟踪国开债,4只跟踪政策性金融债,1只跟踪农发债,均为信用风险较低的品种,覆盖了0-3、3-5、7-10等不同期限的品种,相比其他地方债、可转债ETF等来说风险更小。

不过,对比大部分同业存单指数基金跟踪的中证同业存单AAA指数和Wind短债基金指数的收益率和波动率情况,尽管政金债指数的收益表现较优,但波动也相对较大。以跟踪较多的7-10年政策性金融债指数和0-3年国开行债指数为例,0-3年国开行债指数收益表现与同业存单指数基金和短债基金指数较为相似,期限更长的7-10年政策性金融债指数近一年的表现更为突出。

从波动率上看,两个政策性金融债指数的波动率虽然在近两年有所减小,但也仍较同业存单指数和短债指数更高,尤其是收益率更突出的7-10年政策性金融债指数,其波动率甚至高于0-3年国开行债指数。总体来说,政金债在收益率表现上具有一定的优势,但同时也需要承受更高的风险。

中信证券研报认为,由于被动跟踪的指数相同,政金债ETF风险收益特征或趋向于场外政金债指数基金,年化收益率在3.6%左右,但由于ETF的交易较为频繁,波动率和最大回撤可能略高于场外政金债指数基金。

截至2022年8月3日,场外政金债指数基金成立以来算术平均年化收益率为3.6%,低于中长债基金和其他ETF,高于短债基金和同业存单指数基金。由于政金债ETF交易相对更加频繁,最大回撤和年化波动率可能略高于场外政金债指数基金均值-1.65%和1.14%,但预计不会高出太多,目前已开启认购的政金债ETF在募集说明书中也提到,在正常市场情况下,本基金的日均跟踪偏离度的绝对值争取不超过0.25%,年跟踪误差争取不超过3%。

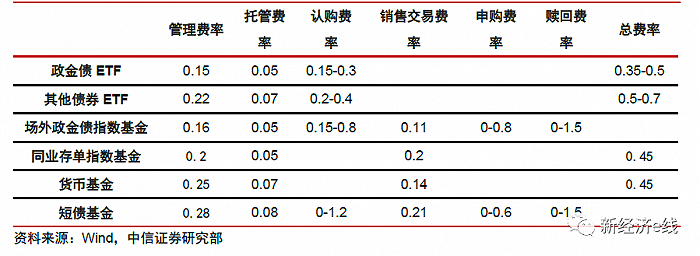

此外,通过对比场外政金债指数基金、其他债券ETF、货币基金、同业存单指数基金和短债基金的费率之后发现,政金债ETF在费率方面具有较大优势。

政金债ETF费率与其他产品对比情况(%)

具体而言,政金债ETF不收取申赎费用,加总费率仅为0.35%-0.5%,与货币基金和同业存单指数基金接近,而场外政金债指数基金需要收取管理费、托管费、认购费用、申赎费用、销售交易费用等,总费率较高。

弥补债券ETF短板

另据新经济e线了解,现存债券ETF投资标的仅包括交易所上市债券,品种较为单一,主要跟踪国债、城投债、地方债、信用债和可转债,市场容量较为有限,因此对债券ETF发展形成了一定的阻碍。无疑,跨市场债券ETF的推出将弥补上述短板。

从券种来看,依照Wind 债券分类,央行票据、中期票据、短期融资券、项目收益票据、定向工具、国际机构债和同业存单仅在银行间市场进行交易,交易所债券品种较为有限,不利于债券ETF 的产品丰富性与产品容量。

此前,由于银行间与交易所债券市场的分割,仅能投资交易所市场债券的债券ETF产品无法较好地跟踪反映整体债券市场的表现,缺乏市场代表性。跨市场债券ETF则能够通过打通交易所市场与银行间市场,显著扩大债券ETF产品的容量,并且能够提供跟踪全市场债券的指数投资工具。

今年年初《银行间债券市场与交易所债券市场互联互通业务暂行办法》发布,规则条文实现了对业务范围和业务环节的全面覆盖,形成统一市场和统一价格,境内互联互通机制建设取得重大进展。

Wind统计显示,截至2022年8月4日,银行间债券市场共存续政策性银行债280只,债券余额总计为21.06万亿元,沪深交易所共存续政策性银行债仅29只,债券余额总计为1421.10亿元。

整体而言,国内债券ETF的发展相对债券指数基金而言起步更晚、发展更缓。2013 年,国泰上证5 年期国债ETF发行,为国内首支债券ETF,后债券ETF发展仍然没有新的突破。直到2018 年我国债券ETF数量才出现显著增长,当年度共发行了4 只债券ETF,年底债券ETF基金份额达到63.39亿份,净资产总额达到165.39亿元。

自2018年至今,债券ETF仍处于规模较小的发展初期,投资者行为偏交易性,净资产规模受债市波动影响较大,始终处于反复波动的不稳定状态。截至2022年6月30日,市场上共13只债券ETF,基金总份额为8.26亿份,净资产总额为318.68亿元,占总ETF比例仅2.19%。同期,股票型ETF规模合计高达9405.84亿元,占比超过六成,达64.55%。

其中,规模最大的两个债券ETF为跟踪信用债指数的海富通中证短融ETF和平安中债-中高等级公司债利差因子ETF,2022Q2净资产分别达到148.25和52.66亿元,其次为跟踪地方政府债的鹏华中证5年期地方政府债ETF和鹏华中证0-4年期地方政府债ETF,对应基金资产净值分别为39.29亿元和16.90亿元,而跟踪国债和可转债的ETF规模均较小。

二级市场交易上,虽然目前国泰、海富通、平安、博时、招商等基金公司的债券ETF产品均有做市商参与,但做市商制度仍然不成熟,市场流动性较为欠缺。

不同于单市场ETF的是,在投资标的上政金债ETF可跟踪银行间市场政金债、国开债等,交易所市场、银行间市场可一同参与申赎与交易,叠加使用灵活度更高的现金赎回模式,可以促进银行间、交易所市场互联互通。同时,银行间债券市场庞大的体量也将为政金债ETF发展提坚实的基础。

微信号:netfin888

评论