文|市值榜 王玲

编辑|何玥阳

“贾君鹏,你妈叫你回家吃饭”。

相信很多人都记得这个梗,不过,很多人不知道当时这能够成为一个出圈的网络用语,是因为《魔兽世界》。

当时,《魔兽》的开发商暴雪公司正将中国大陆独家运营权改授予网易旗下关联公司。在过渡期,贾君鹏的帖子出现在《魔兽》的百度贴吧,魔兽玩家跟帖迅速超过30万层,才成为全民皆知的网络用语。

有分析称,魔兽玩家焦急等待开服时,内心空虚,“跟的不是帖子,是寂寞”,也有分析称,这代表了魔兽世界吧的一种集体意识。

以魔兽为代表的国外游戏,曾在中国风行。人们耳熟能详的《穿越火线》《地下城与勇士》《冒险岛Online》《跑跑卡丁车》都是舶来品。

再往前,2004年,中国游戏产业至少50%以上的市场份额被日韩游戏厂商瓜分,国产游戏仅占不到30%。

十几年以后,中国游戏产业呈现不同光景,腾讯网易占据7成市场份额,游戏大厂的目光也放到了海外。

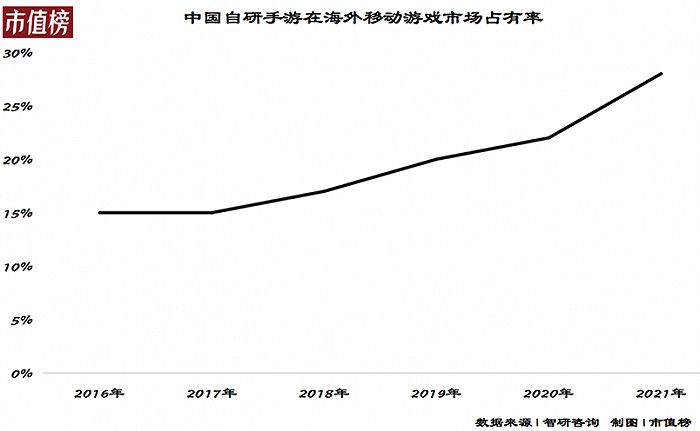

相关报告显示,2021年,在美日韩游戏榜Google Play Store TOP500畅销榜中,中国游戏分别占据26%、24%、28%的市场份额。

现在,中国游戏在全世界赚钱,正如当时海外游戏公司在中国淘金。

中国游戏公司逆袭海外,是因为抓住了哪些机会?海外市场有何不同?哪些经验可以照搬到海外?又有哪些隐患?本文将回答这些问题。

01 出海:从东南亚到美日韩

游戏厂商出海是被迫的。

2018年,游戏版号收缩,给国内游戏产业带来了致命打击。与此同时,移动端流量红利也吃得差不多了,用户总量距离天花板越来越近。

这一年,手游收入增长率从巅峰时的246.9%减少到15.4%,游戏公司注销吊销达到9705家。经历版号缩水危机后的2019年,游戏企业又倒闭了近2万家。

小公司倒闭数量惊人,巨头也不好过。2018年,腾讯甚至连续开了两次内部会议,探讨“如何打破游戏瓶颈”。

曾经火热的游戏市场彻底安静下来。

面对所剩无几的蛋糕,“不出海就出局”是中国游戏厂商面临的现实环境。

其实,早在2002年端游盛行时期,就有部分厂商开始尝试出海,包括《梦幻西游》《天龙八部》等,但碍于美日韩等大厂的势力范围,技术、硬件实力有限的中国公司只能止步东南亚。

现在的中国游戏公司出海,则是将目光瞄准了人均收入高、付费意识强、产业链也更成熟的欧美和日韩地区,比如腾讯和网易的吃鸡手游成功打开了美国和日本的射击游戏市场。

2020年以后,版号收缩仍在,未成年保护又提上日程,海外市场再次成为厂商焦点,腾讯网易之外,强产品质量的米哈游和强买量的三七互娱也开始在海外市场崛起。

大厂对出海战略十分坚定。

网易2021年财报电话会议上,CEO丁磊表示,将召集全球顶尖游戏人才,加速开拓海外市场。网易高管也补充,今年加强针对海外的人才准备;腾讯也动作不断,成立工作室、吸纳全球人才;三七互娱称将加快出海不发,面向海外市场多元化布局,拓宽游戏品类。

对中小游戏厂商来说,腾讯和网易占了70%以上的市场份额,再加上完美世界、三七互娱等,在国内的生存空间本就受限,不出海就不是出局的问题了,只能出殡。

艾瑞咨询对游戏公司进行了调研,2022年4月,受访的开发商中已出海比例达43%,大幅高于2020年的27.5%。

中国游戏公司全面出海,成为这一个时代的特征。

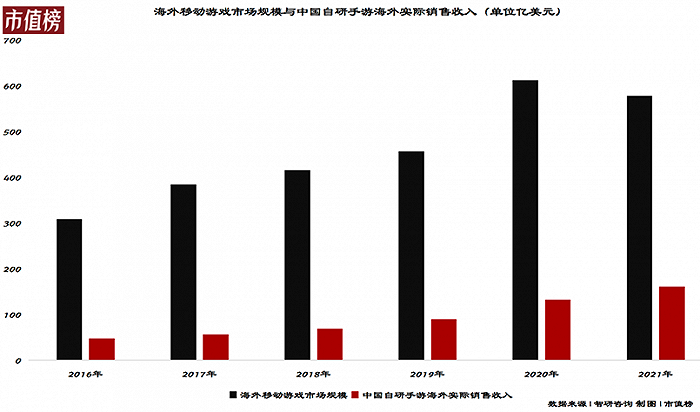

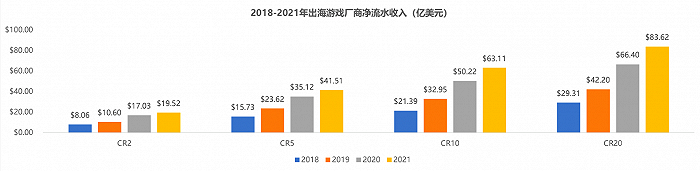

从结果上看,2021年,中国自主研发游戏海外市场实际销售收入达180.13亿美元,,这个数字在2008年只有0.7亿美元,2011年为4亿美元。

Sensor Tower数据显示,2021出海的国产游戏中,有42款手游的年收入超过1亿美元,美国是最大的海外市场,为TOP30手游贡献了36亿美元的收入。

《原神》《荒野行动》《奇迹之剑》《万国觉醒》 在多个榜单上分别成为日本和韩国游戏出海最火的游戏之一。

可以说,中国游戏,已经从之前的被美日韩占领,进化到反攻的阶段。这是如何实现的?又有什么危机?

02 突围:错位竞争和买量

中国游戏公司突围欧美的底气在于其手游领域的领先优势,错位竞争是中国游戏占领海外市场的重要竞争策略。

如上文所述,中国游戏产业一直比较落后,任天堂成立的时候,晚清的封建大厦摇摇欲坠。直到手游时代,中国游戏公司搭乘更为完善的移动网络基础设施与庞大的用户数量,才开始蓬勃发展。

中国游戏企业并不挑食,在手游领域不同类型的游戏齐开花。

国外游戏企业的手游更多聚焦在中轻度领域,又氪又肝的重度游戏普遍都是PC乃至主机游戏厂商涉足。

由于PC、主机游戏游戏体验高于手游,游戏行业一直存在一条鄙视链,即主机游戏看不起PC端,端游看不起手游,这也让精于主机、PC游戏的大厂对手游的发展做出了误判。

比如,在初代iPad问世的2010年,时任暴雪CEO鲍比科蒂克就直接指出自己对手游的看法,“我们并不认为App Store能够为核心游戏提供多少空间……目前,我们看不到参与该市场的机会。”

再比如,早年时,腾讯就与《英雄联盟》开发商拳头公司洽谈推出手游版的相关事宜,双方洽谈无果,腾讯才推出了《王者荣耀》。

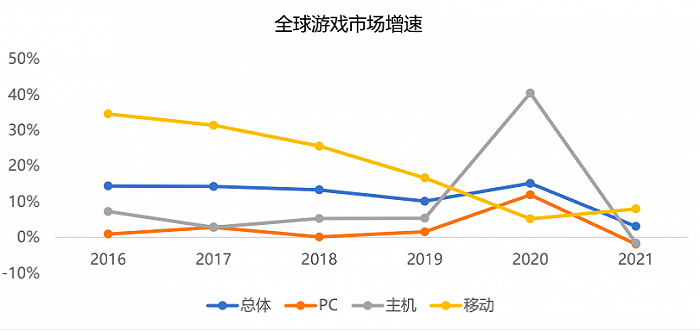

国内游戏公司则铆足力气开发手游,在重度手游领域推出了《PUBG MOBILE》《阴阳师》等优秀作品。与此同时,全球手游市场实力越发壮大,2013至2020年,全球手游市场规模由1433亿元迅速增长至5644亿元,期间年复合增长率为21.6%,其中面向智能手机和平板电脑的游戏占到了一半。

除了错位竞争优势,中国游戏公司也“独特”的营销优势复制了过去。

这一优势就是“土生土长”的买量,也是三七互娱等公司发展必不可少的手段。

从“系兄弟就来砍我”的弹窗广告,到社交平台、视频平台的游戏广告,买量的作用就是将游戏宣传图片、视频放在互联网的每一个角落,触达千千万万的网络用户。

而在海外,比如日韩市场,游戏厂商更保守,以电视、报刊、户外为首的品牌广告渠道一直是游戏企业营销的重要渠道之一,对于效果广告没那么重视。

相比起来,中国开发者更开放,敢于在文化行业尝试数据驱动。

Google谷歌中国大客户部游戏行业副总裁邓辉曾指出,当日、韩开发者还坚信“效果广告在日本不可能成功”时,中国游戏企业已经开始在品牌广告外大力投放效果广告,并在日本市场取得了突破。

当然,游戏本质上是内容,营销方式再新颖、渠道再有优势,说到底也是要靠内容说话。

在内容上,中国游戏厂商加大了游戏的研发投入,以应对海外用户喜好。2021年中国游戏公司出海20强里,有16家研发费用率实现提升。以原神为例,米哈游总裁蔡浩宇就表示,《原神》的研发成本达1亿美元,未来还将每年投入2亿美元进行进一步研发。

目前头部大厂已经覆盖了策略、设计、RPG等热门题材。高投入多类型成为中国游戏企业在手游市场的优势。

03 未来:不会一直这么顺利

游戏,向来是个暴利的行业,中国游戏出海取得了新成就,也必将有新的挑战。

第一,买量成本攀升。

买量成本攀升来自于两方面:市场和政策。

市场方面,中国游戏公司都在出海,又手握相同的增长密码,势必会抬高游戏的推广成本。21世纪经济报道的一篇文章中指出:在同一个海外市场中,如果有一个集中买量的竞品出现,很容易在短期内拉高买量成本,为了遏制其增长态势,部分竞品也会采取针对性买量、恶意差评等方式进行榜单定向狙击。

政策方面,海外市场用户隐私政策趋严是大势所趋。

比如,2021年生效的苹果IDFA新政,用户可以限制广告跟踪和信息收集以保护隐私。对需要大量收集用户数据的游戏公司来说,IDFA新政会影响程序化广告的精准定向、重定向、相似受众定向能力。

此外,在一些版权监管相对严格的海外市场,虚假宣传的后果很严重。

各方因素下,买量成本上升,精准度下降。

以第一波出海到欧美市场的重度的SLG游戏(策略类游戏)为例,在2016年中国手游在欧美市场上线首月的买量成本约为3-5美金,去年同期就达到了20-30美元。

第二,海外市场分散的竞争格局很难让哪家游戏确保自己市场份额能够屹立不倒。

游戏产业链没有稳定的客户,也不像一些制造业需要占有上游的稀缺资源,这是中国手游能够弯道超车的原因,叠加游戏存在生命周期,游戏公司的座次生变再寻常不过。

来源:国海证券

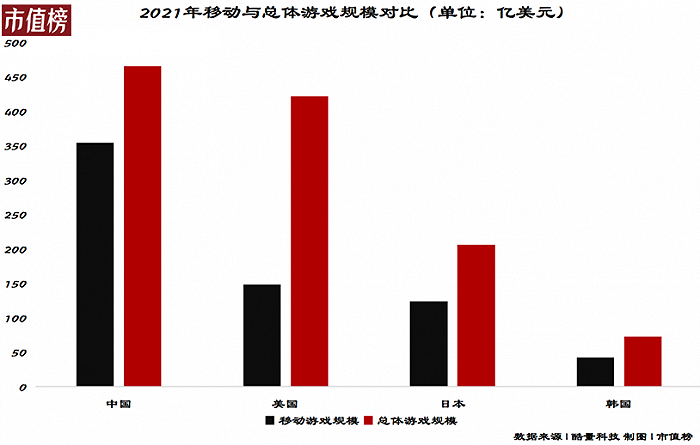

现在,出海的中国游戏公司竞争格局非常分散,不同游戏厂商在不同国家和地区的优势互不相同。比如,在美国腾讯、米哈游、Funplus市占率相对较高,而在韩国则是米哈游、莉莉丝市占率更有优势。

当下的热门产品流水已经进入了中后期,游戏公司需要爆品维持流水。换句话而言,在游戏产业没有一劳永逸,需要的是企业在研发、运营乃至发行上的全方位配合,考验的是企业持续输出精品的能力。

在移动游戏领域慢半拍的海外大厂,秉持着打不过就加入的原则,如今也开始涉猎手游领域,比如,动视暴雪育碧等。

考虑到这些欧美大厂在IP影响力、工业化研发、全球化经验上更胜一筹,中国游戏厂商在手游领域的竞争只会白热化。

第三,文化差异增加本土化难度。

游戏在向海外输出的过程中,需要用海外玩家也喜闻乐见的方式把游戏的文化、设定、剧情充分传达给玩家。

游戏本地化工作非常庞杂,需要发行、产品、市场、策划、中台等多个部分协同配合。

因疏忽文化、本地化而吃亏的企业不在少数。

2020年,《闪耀暖暖》刚上线韩国时,韩服运营官方发布了一套名为“槿云重华”的套装。一开始玩家们认为《闪暖》官方为了推出的韩服套装在用心程度上超过了此前国服推出的传统元素服装,但随着越来越多玩家的介入,争论的主题很快就由“不公平”转变为了服饰起源的争议,随后又变为韩国玩家和国服玩家双方的骂战。

接下来,韩服玩家在世界频道发布了不当言论,事态进一步升级,《闪暖》官方在两次道歉后依然无法平息舆论,最终做出了关闭韩国运营服务的决定。

此次争议事件让《闪暖》损失了不少氪金玩家。

本土化,对中国游戏公司来说,将是很长一段时间里的巨大挑战。

评论