文|车东西 Juice木米

编辑|晓寒

7月国内新能源车市真相来了!

乘联会数据显示,7月新能源乘用车零售销量达到48.6万辆,同比增长117.3%,环比下降8.5%,与去年同期相比仍然实现了一倍以上的增长,而环比略有下降也可以理解,毕竟每季度的最后一个月都是厂商提升销量的关键时期。

不过,乘联会展示的数据仅仅是整体的销量数据,每家车企具体的销量数据公众并不清楚。

日前,车东西拿到了7月份国内新能源车上险量数据,这一数据详细显示了每家车企在各个省市的上险量数据,也清晰的显示了车企各个车型的真实上险数据,甚至还精确区分到了各个车型版本。

可以说,这一份数据就是国内新能源汽车市场最真实没有水分的销量数据。看懂了这一份数据,也就看懂了整个国内新能源汽车市场。

车东西也第一时间对这份数据进行分析,对国内的主流新能源车企的上险信息都进行了统计和分析,发现了多个有意思的话题点:

1、新造车五强的销量全部超过特斯拉,而特斯拉的销量不足万辆。

2、比亚迪销量一骑绝尘,超过了十个国内车企销量之和。

3、在全国(港澳台除外)31个省级行政单位中,比亚迪拿下了29个省份的新能源销量冠军,只有广西和吉林除外,其中吉林地区位处东北销量比较少。而广西则是五菱神车的根据地,抵挡住了比亚迪在此的销量扩张。

4、吉利、长城、一汽、东风、长安在新能源转型方面并不算顺利。

5、大众成为合资车企在新能源方面唯一的遮羞布。

工厂停产升级,特斯拉上险量不足万辆

7月份上险量成绩最令人大跌眼镜的应该就是特斯拉了,整体上险量仅有8933台,出现了断崖式的下跌。其中销量担当Model Y的上险量只有8083台,Model 3更是仅850台,表现非常不堪。

▲特斯拉7月份上险数据

而上个月Model Y的上险量还为51748辆,稳坐最畅销新能源车上险量榜单第一名,Model 3也有25514辆,排在第三名。

也就是说,6月份上险量前三的新能源汽车中,特斯拉独自占了两席,而7月份的上险量成绩显然不是特斯拉的真实水平,那么上险量暴跌的原因究竟是什么?

事实上,特斯拉7月份上险量暴跌主要跟特斯拉自己的节奏有关。此前曾有媒体报道称,特斯拉7月份将会进行产线升级,受此影响,7月份前两周会暂停Model Y的生产,7月18日开始停止Model 3产线20天,预计此次升级改造将会在8月初完成。

根据此前特斯拉内部备忘录数据显示,上海工厂在6月中旬的产能达到了周产1.7万辆,折换成一个月的话,月产能大概是6.8万辆。

而此次停产直接丧失了半个多月的产能,直接减少将近4万辆的产能。而乘联会批发数据也显示,特斯拉7月份的批发量为2.8万辆,这一数据也基本持平。

不过值得注意的一点是,目前特斯拉上海工厂的产能并非完全在国内销售,由于德国工厂的产能还未完全拉升,因此上海工厂很大一部分产能都出口到了国外,这或许也是本月上险量低的主要原因之一。

另一方面,自特斯拉Model Y投产以后,上海工厂的产能就开始往Model Y车型上倾斜,Model 3的产能有所降低,而此次Model 3的产线又进行了长时间的停工,因此上险量低也在情理之中。

不过,目前特斯拉上海工厂已经完成了升级,产能又有了一定程度的提升,相信8月份特斯拉的上险量会再次回到顶端。

新造车五强集体破万,格局逐步稳定

看完了特斯拉,我们再来看看新造车公司。

今年以来,新造车公司的销量数据表现一直很强势,多次突破一万辆大关。

虽然从各家自己的公布的销量数据来看,新造车五强7月份的座次分别为哪吒、零跑、小鹏、理想、蔚来。不过从具体的上险量数据来看,新造车五强7月份的座次则为小鹏、哪吒、理想、零跑和蔚来。

▲新造车五强7月份上险数据

不过作为后来者,哪吒和零跑汽车能够从一众二线新造车公司中杀出来,并且稳居在第一阵营已经令人很敬佩了。

这两家公司目前都是靠着两款车在打市场,其中上险量最好的车型均是10万元以下的微型车。另一方面,这两家公司10~20万之间的车型上险量数据也逐步稳定,凭借两款车杀进新造车第一梯队,既反映了其主打性价比策略的成功,也反映了平价新能源汽车市场的潜力之大。

而其推出的首款车型几乎已经停产了,每月仅有个位数的上险量。

理想ONE仍然是新造车公司里首款爆款车,即使已经发布了新车型,但上个月也仍然实现了破万的上险量数据,可见其精准的定位仍然在吸引目标客户。

而理想L9这款号称500万以内最好的SUV正处在交付初期,目前635辆的上险量数据也可圈可点。

小鹏这边的表现非常稳定,P7自今年以来就保持着稳定的输出,而小鹏P5也始终保持着稳定的上险量情况。

由于车型定价的原因,将另外几家和蔚来汽车直接比上险量并不公平,而在经历了数个月的零部件影响之后,蔚来也重新回到了月销破万的阵营。

蔚来的产品阵营也从原来的“866”切换成为“8766”,第二款车ES6的表现依然强势,还是其上险量担当,而今年才开始交付的ET7的上险量正在稳步增长。而这也反映了蔚来汽车缺乏爆款车型,仅靠车海战术维持销量。

此外,蔚来也是新造车五强中新车规划最多的车企,ES7、ET5等车型已经在路上,甚至还规划了第二品牌,目前也正在紧锣密鼓的推进中。因此,蔚来汽车未来的竞争力也不容小觑。

比亚迪强势霸榜,长城新能源车疲态尽显

要说今年上半年风头最盛的新能源汽车企业是哪个,那比亚迪一定是唯一的答案。

连续多月销量破10万,前7个月销量超过去年全年销量之和,比亚迪用具体表现诠释了为什么新能源车是未来大势,甚至比亚迪一家车企的销量就超过了新造车五强+吉利+长城+一汽+东风+长安,表现非常强势。

从产品上来看,比亚迪目前已经拿出了几个爆款产品,并且还涵盖了各个价格区间。在20万以上的价格区间内,比亚迪汉实现了月上险量超过2万台的创举,此前只有特斯拉Model 3有过如此强势的表现。

10~20区间内,比亚迪拿出了宋系列、秦系列和元系列,这三大系列上险量都在两万辆以上,并成为主要的上险量贡献者。

而在10万级的市场上,比亚迪也有海豚车型,7月份上险量已经达到了14584辆。这些车型中既包含了插混车型也包含了纯电车型,而上险量数据也证明了,只要实力过硬,所有的技术路线都不愁卖。

比亚迪的强势表现不仅体现在整体上险量上,即使具体到每个省市,比亚迪的表现仍然很突出。

车东西统计了国内(港澳台除外)31个省市的新能源车上险量情况,想要看看各个省市都是哪些新能源车企在称王。

最终的结果非常震撼,除了广西和吉林,余下的29个省市中,比亚迪都拿下了最畅销新能源车企的桂冠。在广西和吉林拿下第一的分别是上汽通用五菱和一汽集团,而这两家车企能够取得第一主要是因为其总部在此,即便如此,比亚迪也排在了第二位。

▲各省市7月份新能源车企上险量数据

这一数据足见比亚迪的超强竞争力。

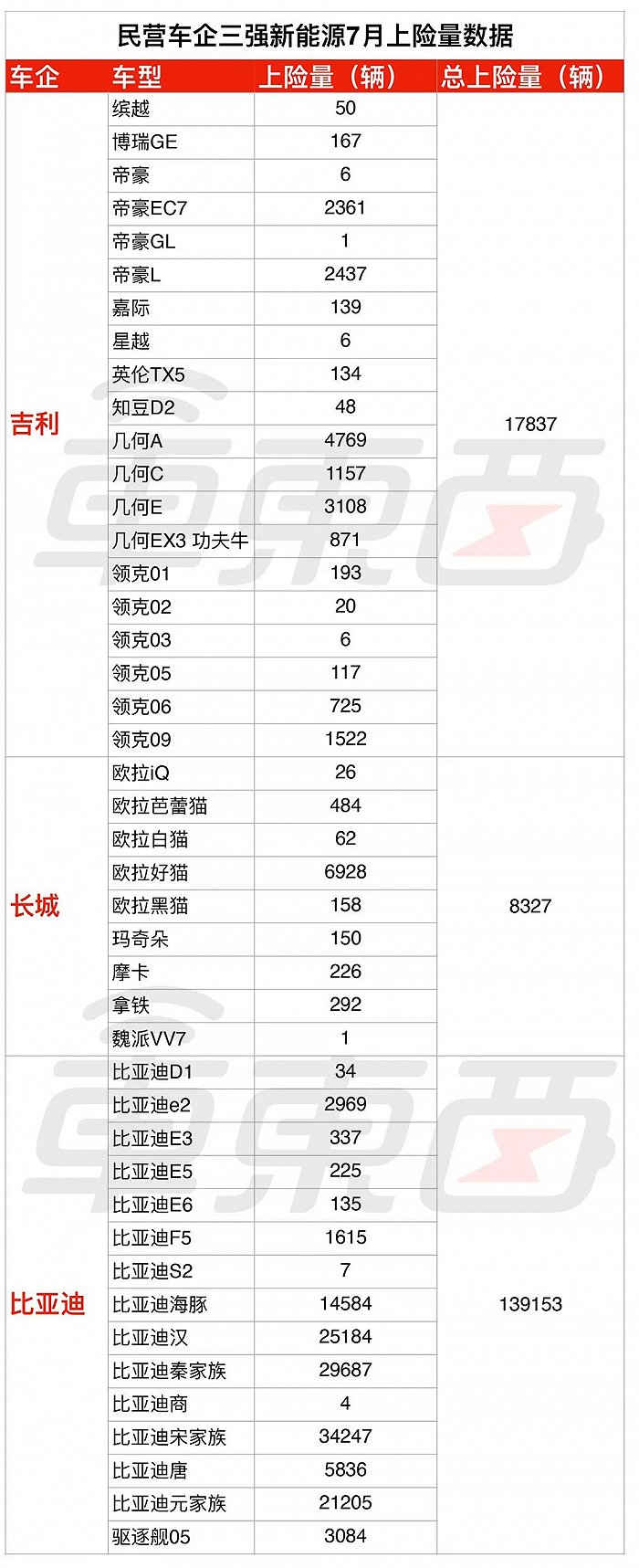

与比亚迪的强势表现相比,另外两家民营车企吉利和长城的表现并不算好。吉利方面也在走车海战术,纯电车型和插混车型一共有20款车,但其中绝大多数都属于打酱油的产品,其主力产品仍然为帝豪系列和几何系列。

但略显尴尬的是,很久之前吉利就在靠这两个系列闯荡新能源汽车市场了,此前销量也证明了,这两个系列车型并不能帮助吉利快速跻身到一线新能源车企的行列。

目前吉利正在发力混动技术,想通过混动产品来打开新能源车市场,但效果并不算好,部分混动车型的竞争力不如油车,销量仅有两位数甚至是个位数。

如果吉利的新能源转型表现属于中规中矩的话,那么长城汽车在新能源方面的表现就称得上失败了,整个7月份仅有8327辆新车上险,表现非常不好。

▲比亚迪吉利长城7月份新能源上险数据

长城汽车在新能源方面最突出的问题就是太依赖欧拉品牌,以长城汽车的体量来看,完全有余力在新能源汽车市场布局更多的产品,但目前的结果并不尽如人意。

欧拉品牌现在也面临着竞争力不足的问题,7月份只有好猫一款车上险量尚且可以,其他产品的表现并不算好。换芯门、高价低配的标签也一直伴随着欧拉品牌,其未来发展也并不明朗。

而其他的插混车型的上险量表现也非常惨淡,这可能与其入局时间比较晚、售价高等原因分不开,而魏派VV7则是一款老车,已经基本停售了。要想继续在这一市场深耕,长城汽车还有很多的工作要做。

整体上来看,民营三强中,比亚迪乘着新能源的东风已经顺利起飞了,而吉利和长城虽然凭着燃油车的基础还不至于被市场淘汰,但随着汽车四化转型的深入进行,其肩上的压力也会显著增加。

长安瞄准微型车市场,东风借力B端市场

三大央企方面,从上险量数据上来看,长安的表现最好,东风次之,一汽则排在最后一位。

上险量的差异主要源自其打法的不同。

▲长安一汽东风7月份新能源车上险量数据

长安7月份的上险量为19028辆,在众多传统车企中还处在不错的位置。仔细看其上险量结构不难发现,奔奔一款车就贡献了12019辆的上险量,单车占了整体上险量的三分之二。

上险量排在第二的车型则是LUMIN,该车为长安汽车新推出的一款车型,定位也是微型车。

也就是说,长安的打法主要靠微型车来打开市场,似乎想要复制上汽通用五菱的打法。

短期来看,凭借着微型车市场的巨大增长潜力,能够很快在销量上打开突破,但长期来看,一个车企不可能要一直靠微型车来支撑,后者微薄的利润并不足以帮助车企走的更远。

目前长安也在尽力进行纯电动车型的布局,深蓝SL03就是其最新尝试之一,仍处在交付初期,7月份仅有62辆上险,而长安汽车能否在新能源市场打开新的突破口,这款车的后续表现非常关键。

从数据上来看,东风汽车也有16214辆新能源车进行了上险,表现也还可以。其中,上险量最好的车型是风神E70,而这款车主要用户则是B端市场。

公开信息显示,目前很多网约车司机都很喜欢这款车,甚至有“网约车赚钱第一车”的称号。

但除了这款车之外,东风汽车旗下就很少有上险量非常亮眼的新能源车了,其重点投入的岚图品牌目前的上险情况也并不如意,其首款车岚图FREE和竞争对手理想ONE的差距仍然很明显。

但目前东风这种打法也并非长久之道,B端市场很容易饱和,C端市场才是销量的主力。北汽新能源此前就曾凭借B端市场的红利成为国内纯电销量第一的车企,但目前已经陷入了明显的增长困境。

如果东风汽车不能改变这种玩法,或许也将会陷入同等的困境。

一汽集团目前在新能源方面的表现并不算亮眼,只有红旗E-QM5和奔腾NAT的表现尚且说的过去。

这两款车中,红旗E-QM5的主力市场也是网约车,多个地区都有网约车司机选择这款车,而其最新推出的版本红旗E-QM5 PLUS也仍然瞄准的是网约车市场。

奔腾NAT是首款支持宁德时代换电服务的车型,其英文名称为Next Automatic Taxi(下一代智能化的士,一汽称其之“国民的士”),从这个名字中我们也能够看出该车的定位,其主要市场也是在B端。

但当下来看,一汽这两款车在网约车市场也没有拿下足够多的订单,另一方面一汽的车型也不够丰富,奔腾B30和奔腾X40已经逐步停售了,仅可选的红旗E-HS9又因为定位比较高端,注定了其在上险量上不会有太大的贡献。

综合来看,三大央企在新能源转型方面进展的都不算顺利,未来想要在激烈的新能源竞争中杀出来,还需要三家车企做出更多改变。

大众成合资车企门面,BBA仍然水土不服

在新能源汽车市场上,曾经的销量密码合资车的表现并不算好。

在主流的合资车企业中,只有大众在电动化方面转型的比较坚决,目前已经有多款纯电车型在售。从上险量结构中也可以看出,无论是一汽大众还是上汽大众,其上险量最好的车型都是纯电车型,混动车型只占上险量很少一部分。

上汽大众和一汽大众的总上险量达到了22401辆,已经成为合资车企中唯一的销量担当了。

▲合资车企7月份新能源车上险量数据

BBA在开始电动化转型之后,也迟迟没有找到合适的路径,宝马虽然推出了多款纯电车型,但整体上来看上险量都不突出。

奔驰是三家中在售纯电车型最多的,纯电就有EQA、EQB、EQC、EQE,但这四款车的上险量都不足一千台,真正给奔驰带来销量帮助的则是插混车型。

而奥迪的表现则是最糟糕的一个,四款车的总上险量还没有达到1000辆,而这其中也包括了纯电车型和插混车型。

目前来看,BBA三家中奥迪面临的压力最大,急需要在国内新能源车市推出一款代表作。

其他的海外车企中,日系三强在电动化方面起步非常晚,现阶段也没有足够吸引人的产品推出,丰田的首款正向研发的纯电车型出师不利,还未大量交付就开始了召回。

美系车企中,通用上险量最好的车型是别克Velite 6,单月上险量达到了3466辆。但这款车并不是一辆纯电车型,而是插混车型,在终端还有一定的优惠,因而上险量表现尚可。

而其他的车型表现就一般了,最新推出的凯迪拉克LYRIQ还在交付初期,7月份仅有71辆新车上险,后续表现如何还很难说。

比起通用,福特的表现更加糟糕,无论是纯电车型还是插混车型的上险量都非常低,其中上险量最好的是野马Mach-E,作为福特的首款纯电车型,单月上险量仅有662台,表现属实有些惨淡。

但这已经是福特在新能源方面的门面了,两款插混车型分别为4和21辆的上险数据,略显尴尬。

整体上来看,合资车企在新能源方面似乎都还没有做好准备,迟迟没有爆品推出,目前大众凭借着车海策略已经先走一步了,其余车企如果想不掉队,就需要放下过去的荣誉,重新出发。

结语:新能源车市格局日趋稳定

从上面的数据不难看出,目前国内新能源汽车市场正在出现马太效应,比亚迪、特斯拉甚至新造车五强正在大步奔跑。而另外一些车企还在原地打转,甚至还有一些车企还在不断退后。

新能源汽车已经成为全球的共识了,也就是说,未来汽车行业的竞争实际上就是新能源汽车的竞争,那么先发者就将会占据更多的优势。

当下,国内新能源汽车市场格局也随着先发者的持续推动而逐步稳定,后来者想要在新能源汽车市场中分得一杯羹就需要做出更多努力。

评论