文 | 杠杆游戏 张银银

编辑 | 欣欣然

8月15日,理想汽车发布了2022年中期业绩公告、截至2022年6月30日止六个月的

未经审计财务业绩及经更新披露。

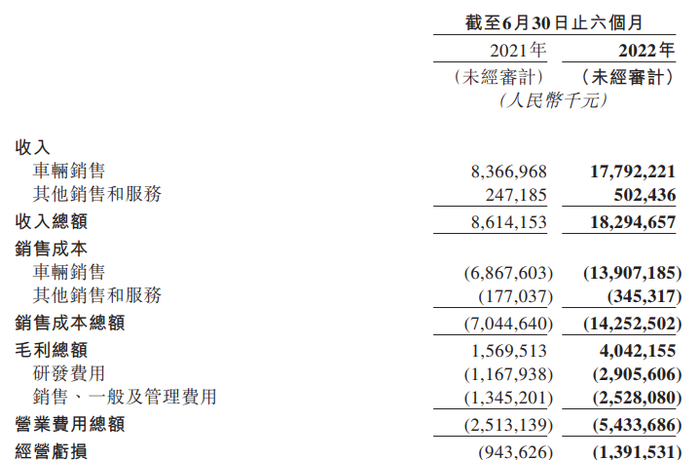

2022年上半年,理想汽车总交付量达到60403辆,同比增长100.3%;总营收182.95亿元,同比增加112.4%。

业绩较好增长同时,钱还是继续亏。这是可以理解的,毕竟新势力,还是打市场的阶段。

1、亏损到何时?

营收增长其实真的可以,但收入越多,往往亏得越多。

虽然毛利高达40亿元,比2021年同期的15亿元多,增长了157.5%,但经营亏损扩大到小14亿元。

2021年同期该数字为亏9亿多元。

净亏损达6亿多元。

中期业绩发布后,随即8月16日,花旗将理想汽车目标价由58.6美元下调至48美元。

理想汽车最新港股收盘价122.9港元,下跌1.8港元,跌幅1.44%。

美东时间8月15日,理想汽车美股报收32.56美元,小幅上涨。

值得一说,二季度,理想汽车实现营收87.3亿元,较2021年同期50.4亿元,增加73.3%,较一季度的95.6亿元减少8.7%;

然后,二季度的净亏损6.41亿元,较2021年同期2.36亿元,增加172.2%,较一季度的0.11亿元,扩大5727.3%。

市场的看法还是说明一些问题。

对于造车新势力来说,杠杆游戏发现卖得越多亏得越多,这个困境要摆脱,归根结底得真的上量。

1个月万把台销量,到底多还是少,按说也不少。但各种支出实在太多。

2021年,理想汽车一台车的经营亏损不到2万元,2022年销售似乎更好,但是单台车的经营亏损超2万元。

到底是电池、芯片等价格太高,还是各种其他费用上涨?

如上图,我们发现,销售成本总额确实翻倍,超142亿元。2021年同期为70亿元出头。

增幅超100%。

增加、汽车的交付增长,应该说基本成正比。

具体而言,销售、一般及管理费用为25.28亿元,较2021年同期的13.45亿元,增加80%多。

此增加主要由于人员增加导致雇员薪酬增加,以及随着销售网络的扩大相关的租金支出增加。

各种费用增长同时,毛利率如杠杆游戏上文所述,确实有改善。不管一季度还是二季度,都是超20%的,而2021年二季度、一季度都是18%左右,反正不到20%。

理想ONE的毛利随着2021新款推出,有提升。我们可以设想,如果理想L9热销,单价40多万元,毛利(率)或许有进一步提升的空间。

理想L9的大定(定金不退还)据说达3万,一方面看进一步的销售,同时看交付能力。

一定程度上说,理想汽车要扭亏,非常需要上量,特别需要理想L9的未来。

2、三季度交付或承压,变相降价促销、新车提前上市

2022年一季度,理想汽车交付破3万辆,到了二季度,杠杆游戏注意到,各种原因凑一起,二季度交付出现环比下滑,不到3万辆。

从理想汽车的三季度的交付指引看,理想汽车预计预计车辆交付量为27000 至29000 辆,较2021年第三季度增长7.5%至15.5%;

收入总额预计为89.6亿元至95.6亿元,较2021年第三季度增长15.3%至22.9%。

如果这样,意味着理想汽车可能连续两个季度交付不到3万辆。

在公告中,杠杆游戏看到,理想汽车预计:

与此同时,由于新冠病毒变种引起的疫情反覆导致零部件产能受限,以及新能源汽车的市场需求不断增加,与汽车零部件短缺和成本上涨相关的不确定性仍是行业面临的共同挑战。

展望未来,我们将不断夯实供应链系统的管理,加强与零部件供应商的合作,以降低此类风险。

大概意思就是,理想将会和供应商一起,保证零部件的供应。

上文我还在说,理想L9如果上量,理想汽车的经营业绩才能改善。

假设供应链不够扎实,有订单,上量难,咋整?

平安证券分析师王德安认为,L9对理想ONE的替代效应超预期,三季度交付和营收指引低于市场预期,主要是由于理想ONE的新增订单量开始放缓,部分购车预算较为充足的用户在试驾理想ONE和L9后选择了L9。

之前我写文章也谈过该问题,理想汽车的策略是否对?陷入内耗?

所以,到底是供应链有压力,还是理想ONE部分需求会被理想L9替代?

近期我们看到,传言说理想ONE搞价值7000元的保险促销活动,有分析师在财报电话会议上向理想汽车方面求证,理想汽车方面表示,确有此事,该优惠促销活动于8月14日开启。

不知道促销多久,但促销说明自己也明白竞争压力。

另一方面,这对未来的利润好像也会造成影响。本来也还没赚钱呢。

还不错的是,截至2022年6月末,理想汽车现金、现金等价物及受限制现金还是不少,高达370亿元。

钱还是烧得起的。

近期,理想汽车又搞了一笔钱。

中期业绩报告披露,理想汽车ATM增发计划,募集资金总额3.665亿美元(约合人民币24.55亿元)。

一方面继续融资、储备弹药;一方面,理想汽车知道加快新车上市销售才有更多收入。

8月15日晚间,理想汽车总裁沈亚楠在业绩电话会上称,理想汽车正在加快新产品推进速度,改善当前状况。

L9原计划9月交付,沈亚楠称,时间表将提前到8月底。

理想汽车称,L9订单超过3万辆,预期9月交付即可突破1万辆。

8月15日,公司创始人李想在社交媒体上称,希望购买理想ONE的消费者可以等等L8。

沈亚楠还称,理想ONE换代车型L8也会提前发布,“比外界预期还要更早一些”。看来,真是要升级理想ONE了。

3、事故安全风险,新老势力火拼

不久前,有理想ONE车主在使用辅助驾驶功能时发生撞车事故。

后来,理想汽车回应说,该用户开启了导航辅助驾驶功能,但用户处于没有握方向盘的脱手情况,事故发生时,超出了2021款理想ONE的ADAS的工作范围。

这样的事故在智能电动汽车中,包括特斯拉,挺多的。

辅助驾驶功能和真正意义的自动驾驶有区别。

驾驶人员在使用L2级辅助驾驶时,需时刻保持注意力,并需要随时全权接管车辆。

一些车企在销售宣传时有些误导,杠杆游戏这里没有针对理想汽车的意思,只是事故确实会对一些用户的购买意愿造成影响。

同时新老势力竞争极大,简直是火拼。

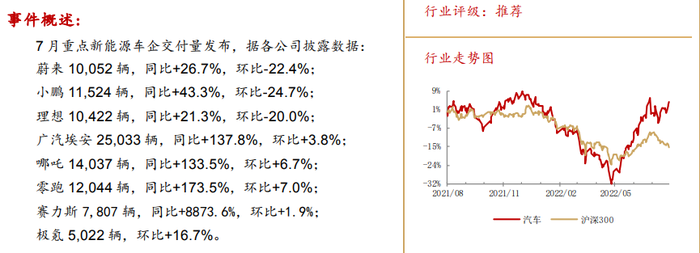

比如我们看最近2022年下半年第一份新势力成绩单。

传统大厂,特别大上市车企,往往要等一段才发布7月产销快报。但造车新势力不是这样,月初就得火速发布。谁要是没发,或许只有一个因素,数据惨到不好意思。

图表来源|华西证券(特此感谢)

看完数据,杠杆游戏不仅为理想汽车,为“蔚小理”都感到一点担忧。此前我写过。

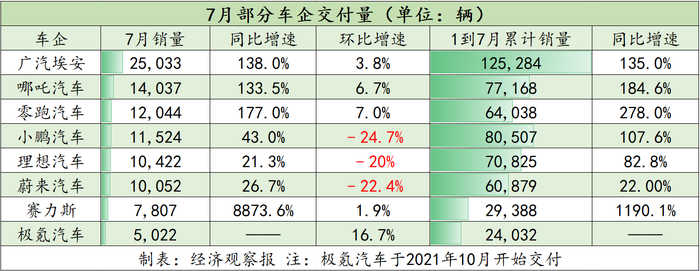

广汽埃安7月的销量25033台,继续新势力一哥。相比6月的24109台,环比又有几个点的增长。注意增幅也不高,毕竟基数高了。

如果抛开埃安不说,哪吒汽车继续是黑马,7月,哪吒汽车交付14037辆车,比6月的13157辆,也有6、7个点的环比增长。

零跑汽车,7月交付了12044辆,比6月的11259辆,也有6、7个点的小增长。

如下图,杠杆游戏注意到“蔚小理”则在7月都出现了环比下滑,且下滑的幅度都有20%。

具体来说,小鹏汽车7月交付11524辆车。具体来说,小鹏P7交付6397辆、P53608辆、G3i1519辆。

这个交付数据,比6月的15295辆,下滑了3771辆。前7个月,交付了80507辆车。

理想汽车7月交付10422辆。

6月时该数字为13024辆,7月下滑了2000多辆。前7月理想汽车交付数为70825辆。

蔚来汽车7月交付10052辆车。

同样蔚来汽车6月交付12961辆车,7月下滑了2000多辆。前7月,蔚来汽车交付了60879辆。

图表来源|经济观察报(特此感谢)

黑马赛力斯,7月交付了7807辆车,主要是M5。

6月时,赛力斯交付7658辆车,小增长。前7月,总计交付了近3万辆车。

然后极氪汽车7月交付5022辆,也是创造自己的记录了。前7月累计交付24032辆。

7月单月环比下滑都达到20%,“蔚小理”怎么了?

首先,杠杆游戏认为,“蔚小理”单月销量依旧在1万辆以上,并不低。

其次,考虑到夏季、供应链因素、季节因素等,一定程度也可以理解。

再次,新势力都很拼,比如极氪7月把车主吐槽的车机芯片,免费升级,同事发新版,销量互相挤占不奇怪。

同时,“蔚小理”都要发新车,比如理想汽车发布了第二款量产车理想L9,但目前还没开始交付。

小鹏汽车的新车G9也来了。

蔚来汽车也是相似,将在8月底开始交付ES7,9月底交付ET5。

未来,或许会上量。

不过话说来,“蔚小理”的价位,特别是理想汽车、蔚来汽车的单价都在三四十万元以上。这个价格真不是普通人可以购买的,这些年大家喜欢说韭菜,对啊,这个价位韭菜,本身比大众化汽车的韭菜少。

一个产品有它的潜在消费人群,这个人群总体来说就是那么大。购买的存量群体多了,意味着可以开发的新客户实际减少的,且新用户也要考虑,比如等你新款、更多选择等。

另外杠杆游戏觉得,豪车市场2022上半年好像都不太好。

比如奥迪、宝马、奔驰等主流豪华品牌,都受到了不同程度的冲击,产销量似乎都严重低于预期。

按照乘联会的数据,上半年豪华车市场批发量137.08万辆,同比下滑8%;如果看零售就更惨,130.12万辆,同比下滑更是2位数,达到14%。

应该说“蔚小理”获得了机会、红利,挤占了部分豪车市场份额。但是我们考虑一个问题,都不好时,难免也受影响——虽然新势力、智能电动化还有红利。

到了6月,一个有意思的现象,豪车市场销量回暖超36万辆,同比上升13%,环比更是回升近7成。

新问题来了,传统豪车的回升,其实也在反攻自己丢失的市场。

豪车也都在加速电动化、智能化,你说这对谁不是好消息?

对手都在苏醒,理想汽车也好,其他新势力也罢,竞争越来越激励这是肯定的。

加油吧少年。

评论