文|音乐先声 朋朋

编辑|范志辉

Spotify的硬件梦,不到半年就醒了。

今年2月,Spotify自己研发的车载硬件Car Thing结束内测,在美国市场以89.99美元的价格正式出售。当时,官方公开表示,未来还将推出类似的设备,“如果你听说了Voice Thing和Home Thing,请不要惊讶”。

可是,就在7月,Spotify在今年第二季度的财报中宣布停止生产Car Thing,让人唏嘘。

那么,到底是什么原因导致了Car Thing的失败?入局车载音乐硬件,对于音乐平台来说还是好生意吗?

Car Thing缘何“下车”?

毫无疑问,车载硬件设备Car Thing没能让Spotify开上坦途。

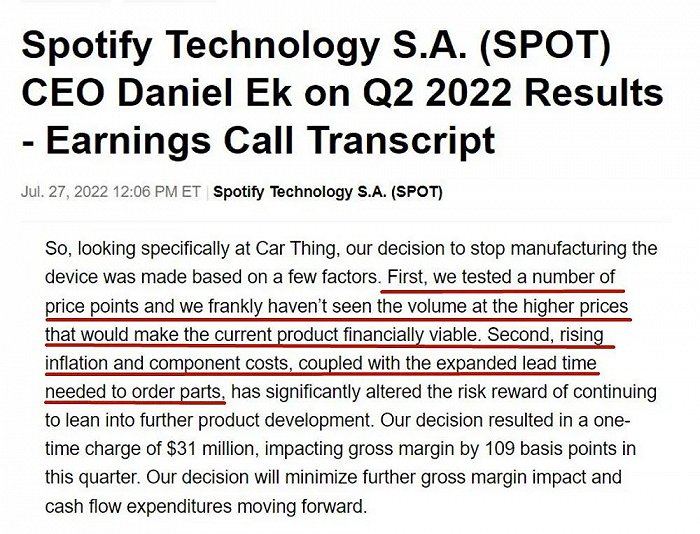

7月27日,在Spotify的第二季度财报电话会议上,其首席执行官Daniel Ek专门针对停产Car Thing进行了说明,指出停产该设备主要有三个因素:定价、通货膨胀和供应链困难。

在Daniel Ek看来,无法确定一个有市场吸引力的定价,是停产的最首要原因。“首先,我们测试了多个价格点,坦率地说,还没有看到能使当前产品在财务上可行的较高价格下的销量。”

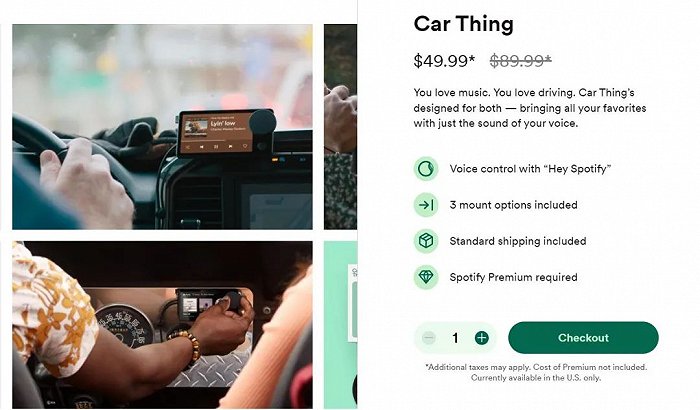

据悉,今年2月Car Thing在美国市场的首发价格为89.99美元。此时,在Car Thing的官方网站上,设备的售价已经降低至49.99美元,下调了44%。不过,价格下调并未唤起市场的购买热情,设备并未如愿售罄。

不过,Car Thing的成本却在持续增加。“通货膨胀和零部件成本上升,加上订购零部件所需的交货时间延长,已经显著改变了继续进一步产品开发的风险回报。”就所公布的数据显示,Spotify为Car Thing项目一次性投入了3100万美元,这对本季度的毛利率影响了109个基点(1.09%)。

很显然,Daniel Ek对于Car Thing的剖析还仅限于Spotify的内部原因,而外部环境同样不利好这一项目的发展。

近几年,经济持续下滑严重影响用户的娱乐消费意愿。今年4月初,英国凯度咨询发布的一份调查报告显示,在通胀影响下英国消费者取消了约151万个订阅用户,大约有1/3的受访者表示取消原因是“为了省钱”。

虽然在通胀的情况下,经济环境不景气使得用户在娱乐消费上“能省则省”。软件的付费订阅尚且如此,更遑论Car Thing这一可替代性极强的硬件产品,要想获得消费者的青睐更难。

同时,相较于赛道内已有的两位“老大哥”——Apple CarPlay与Android Auto,Car Thing的“小而美”的战略又一次在“大而全”的产品面前败北。

今年6月6日,Apple在开发者大会上宣布将推出新版Apple CarPlay,并公布数据表示98%的美国车辆都适配Carplay,79%的美国买家只会考虑可以兼容CarPlay的车辆。同时,Apple汽车体验工程部门资深经理的 Emily Schubert在开发者大会上也表明了CarPlay的野心,他们将不仅是作为车载的支援辅助系统,而是接手主导整个车载系统。

据国外媒体carscoops报道,Google也将为Android Auto推出新版本更新,优化包括显示界面、音乐播放及导航和娱乐系统在内的多项功能。

所以说,CarPlay和Android Auto两个先行者早就培养了车载用户“汽车原厂硬件+大厂系统”的消费模式,Car Thing的功能就显得十分鸡肋,像是在一个功能完善的智能手机外置一个漂亮的MP3。

显然,相较于功能,消费者更多是为它漂亮的外观和Spotify本身的音乐情怀而买单。

那么,消费者又有多大情怀为音乐流媒体的硬件设备买单呢?只可惜,在Car Thing之前,Apple Music的实践已经佐证了这份情怀并没有多大裨益。

早在2017年6月,Apple Music推出了售价为350美元的产品HomePod,同样是支持语音助手的流媒体外置音箱,与Car Thing的差别仅仅是一个在汽车内,一个在汽车外。然而,据报道显示,到2018年4月由于销售情况堪忧,Apple将Homepod的月度订单数量从50万个消减到20万个。在2021年3月,Apple方也决定停止生产Homepod,现有产品售完为止。

总而言之,Car Thing进入市场以后就面临内外交困的环境,停产似乎也在情理之中。

Spotify还能“上车”吗?

Spotify为何执迷于上车?向Car Thing上线之处溯源,我们会发现Spotify想寻找硬件设备的立足点。

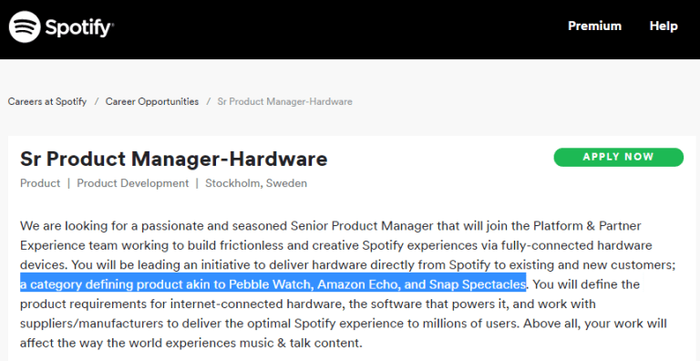

2017年,Spotify就开始着眼于寻找硬件高级产品经理。在招聘广告中,Spotify解释说意在研发的产品类似于Pebble Watch、Amazon Echo和Snap Spectacles。事实上,这三个产品差异化巨大。

其中Pebble Watch是一款智能手表,被视为Apple Watch的前身;Amazon Echo则是Amazon旗下的智能音箱,Snap Spectacles则是一款智能眼镜,用户可以录制10秒视频并在线分享。

可见,Spotify一开始并不明朗Car Thing的产品形态。经过近3年的摸索,Spotify选择车载智能音箱这一细分领域躬身入局,而其以音乐和播客见长的内容又与驾驶场景具有天然的适配性。

与此同时,Spotify如此执迷于硬件设备,其背后是它最引以为傲的“遍在性(Ubiquity)”市场战略。所谓遍在性,即Spotify遍及方方面面、无所不在。正如今年投资者日上Daniel EK所言,遍在性意在将一个订阅账号同步于多个设备,提升用户的迁移成本,来创造平台上最活跃的一批用户,提升用户的生命周期价值,降低流失率。

此前,Spotify旨在与2000余个合作伙伴携手,来覆盖从智能可穿戴设备到汽车,甚至是厨房电器等各类应用场景。如此看来,Car Thing更像是提升Spotify在这一战略中主动性的开局举措。

虽然,如今实践已经证明了自主研发硬件设备并不容易,Spotify的上车之梦可能需要后退几步,加强与其他伙伴的合作。

严格来说,早在2017年Spotify就业已通过与凯迪拉克的合作实现了“上车”。当时,Spotify入驻了凯迪拉克汽车的娱乐服务系统,用户可以通过出厂硬件中的应用商店来下载安装Spotify,在驾驶时依靠汽车的LTE移动数据播放音乐。同时,凯迪拉克方也对设备进行了优化,以创造无缝的音乐收听体验,Spotify就出现在FM和AM收音机旁边的主音频屏幕上。

音乐流媒体与车企合作也是国内常见的模式。8月16日,QQ音乐宣布将面向蔚来汽车推出车载杜比全景声音乐服务,蔚来车主通过OTA升级后,即可体验该服务。而在8月初,酷狗音乐与小鹏汽车达成了系统层级合作,酷狗音乐为车主们提供无损音质、语音指令、账号轻松互联、收藏一键同步等功能。

所以说,Spotify以及时止损的方式暂且放下硬件梦,通过合作来“上车”,将应用程序整合到汽车自有的硬件设备中,不失为当下环境中的良策。

结语

从Car Thing在硬件设备上的试水,到播客、有声书内容的大举发展,再到入局直播、K歌等产品,Spotify近几年动作频频,其背后的原因只有一个,即在线音乐这门生意实在是不好做。

随着传播平台的嬗变、大众内容消费模式的不断进化,音乐流媒体平台也都先后进入了瓶颈期,不得不转型,Spotify一直尝试在单一的音乐内容服务之外找寻新的出路。

Car Thing也许只是一个开篇,在波云诡谲的音乐流媒体市场中,Spotify的转型之路恐怕还需要更多的试错。也许在未来,Car Thing卷土重来,搅动智能音箱市场,还未可知。

来源:音乐先声

评论