文|满投财经

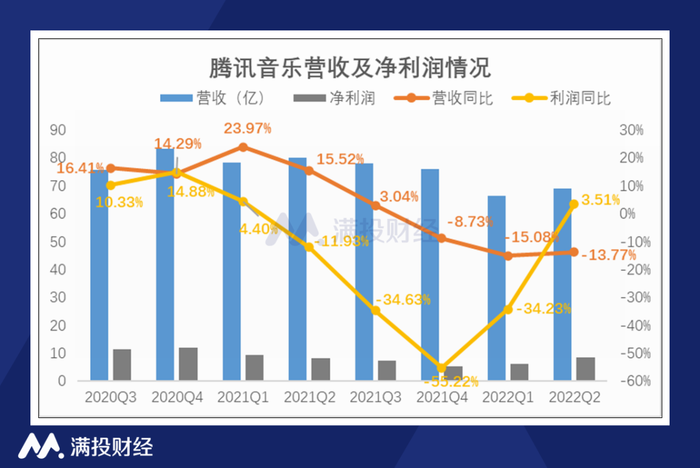

8月16日上午,中国在线音乐与音频娱乐平台腾讯音乐(股票代码:TME)发布了截至2022年6月30日的第二季度未经审计财务报告。财报显示,腾讯音乐二季度实现营收为69.05亿元,较2021年同期的80.08亿元同比下降13.77%;录得净利润8.56亿元,较去年同期的8.27亿元同比增长8.51%。

2020年以来,疫情多点反复爆发以及国际形势紧张对国内外经济造成冲击。与此同时,音乐行业行至调整期,随着腾讯音乐在2021年7月放弃音乐独家版权,标志着网络音乐“版权垄断”的时代终结,行业正在拥抱新的发展模式。作为国内音乐行业龙头企业,腾讯音乐的经营如何反映行业的调整以及宏观环境的逆风挑战?公司又作出了哪些应对之策?

01 大幅缩减销售费用,净利润恢复增长

结合腾讯音乐近几个季度的营收和净利润来看,可以看到,从21年Q2开始公司的收入就陷入了同比下滑的区间,甚至在21年Q4开始出现同比负增长,至今已经连续三个季度收入同比下滑,宏观环境的逆风对腾讯音乐的营收影响非常明显。

收入增长疲乏,公司净利润从21年Q2开始下降,Q4的同比降幅甚至达到55.22%,盈利能力大幅下滑。为此,腾讯音乐采取的是降本增效的策略,并且成效显著,净利润同比降幅迅速缩减,2022年二季度在营收同比持续下降的情况下,实现净利润8.56亿元,同比由负转正,增长3.51%。与此同时,2022年二季度腾讯音乐的销售及营销费用为6.33亿元,较2021年同期的13.41亿元大幅缩减111.85%。

(数据来源:公司财报)

02 行业竞争加剧,社交娱乐业务在走下坡路

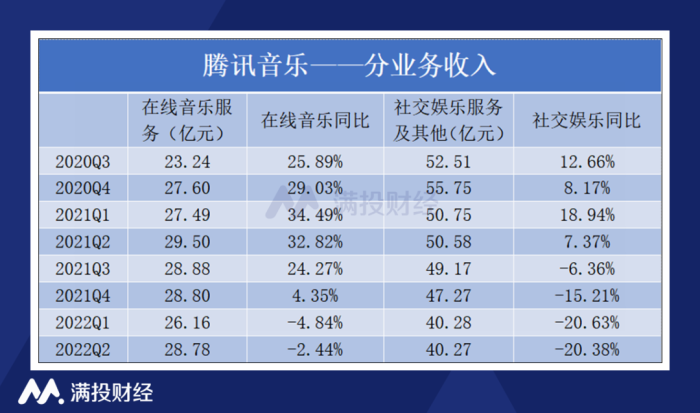

分业务来看,腾讯音乐有两大业务,分别是在线音乐服务和社交娱乐服务。其中社交娱乐服务一直是腾讯音乐的拳头业务,但随着在线音乐服务收入比重的不断增长,二者的营收差距逐渐缩小。2022年二季度,两块业务的收入比重分别为42%跟58%,而2020年同期,两块业务的比重为32%和68%。

在线音乐服务业务的收入主要包含订阅音乐收入以及广告收入,尽管逆风环境影响公司总收入,但订阅收入的增长仍然具有弹性,在二季度实现收入21.1亿元,同比增长17.6%,主要得益于公司在过去几个季度提供了更多的促销活动以吸引用户。但在线音乐服务整体的收入在二季度仍然下降了2.44%,主要由于行业调整对开屏广告的影响,以及疫情复发导致广告营收下滑,同时与某些唱片公司的协议重组,导致分成收入也逐年下降。

社交娱乐服务腾讯音乐最大的收入来源,这块业务就像是一个巨大的流量蓄水池,在发挥音乐版权最大效用的同时,不断地扩大用户群体,与在线音乐业务形成联动效益。但社交娱乐业务却正在走下坡路,2021年下半年以来收入持续下滑,近两个季度维持20%的降幅,成为腾讯音乐总收入下降的最大拖累,公司解释主要是由于宏观环境演变的影响以及来自其他平台的竞争加剧。

(数据来源:公司财报)

“全民K歌”APP是腾讯音乐的主要音乐社交场景,随着行业竞争的加剧,音乐社交平台的竞争已经逐渐跳出了音乐的范畴,而是更偏向于社交属性。“唱吧”曾是“全民K歌”最大的竞争平台,但随着抖音、快手等短视频社交平台的崛起,短视频平台在线音乐有着天然的需求,不少音乐人在短视频平台上发布作品,直播与用户互动,不断侵蚀在线音乐的市场,二者已然是竞合关系。

同时音乐版权的放宽,让腾讯音乐曾经的护城河决堤,一方面腾讯音乐失去了版权这个最大优势,另一方面让其他在线音乐平台减轻了竞争劣势,同时版权的互授也让给短视频平台入局在线音乐的发展创造了机会,短视频平台正成为爆款歌曲和原创音乐人的绝佳孵化器。

也许短视频平台短期内不会对音乐平台的音乐订阅功能造成冲击,但是却一定会侵蚀社交音乐市场,而且随着版权的放宽短视频音乐属性的增强速度会更快。面临政策变动以及行业竞争的加剧,寻找更多的增长点几乎成为行业的共性。为应对行业的变动,腾讯音乐在2021年6月就宣布成立内容业务线,负责音乐内容相关业务的整体规划、战略制定和统筹管理。这个音乐内容不仅限于传统的音乐歌曲创造,还包括挖掘引入优质音乐人、音乐视频制作、TME Live演出合作、长音频业务发展等。

2022年6月是腾讯推出内容业务线战略的一周年,该战略为腾讯的音乐生态系统提供支持,在内容规模、质量以及市场吸引力上有所提升。这一点在腾讯音乐用户指标的表现上有所反映。

03 在线音乐用户数据表现亮眼,内容业务线战略成效显现

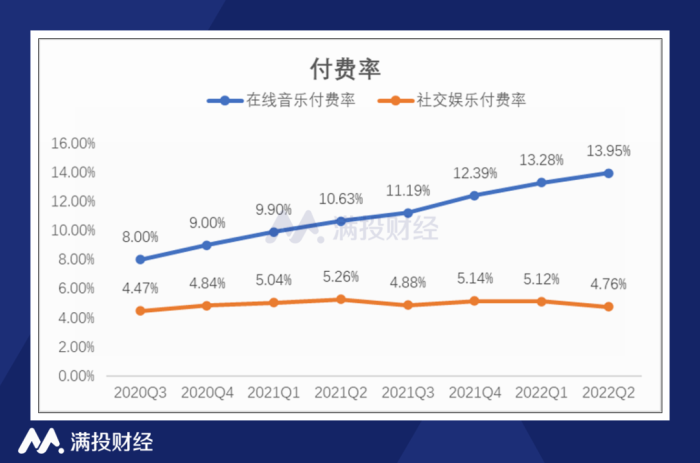

2022年二季度,腾讯音乐的在线音乐MAU为5.93亿,同下降4.80%,社交娱乐MAU为1.66亿,同比下降20.60%,两大业务的MAU同比双降,反映了行业竞争加剧下获取新用户的艰难。但付费用户和付费率的增长,却成为公司的主要经营亮点。2022年二季度,公司在线音乐的付费用户数量达到8270万,同比增长24.90%,在线音乐的付费率进一步提高至13.95%,用户粘性增加。而社交娱乐的付费用户表现则差强人意,为790万,同比下降28.30%。

(数据来源:公司财报)

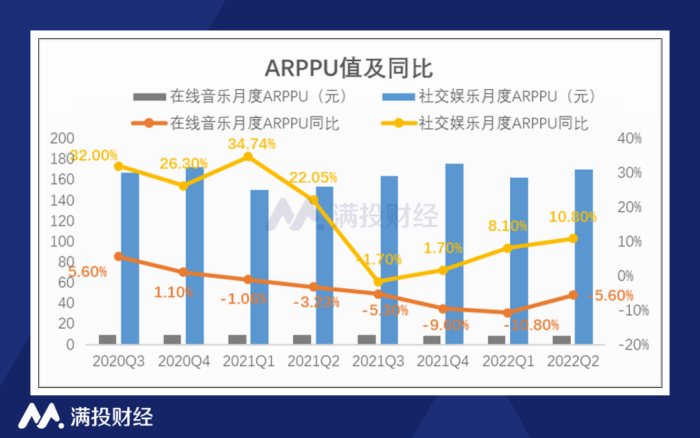

衡量用户质量的另一重要指标就是ARPPU值,也就是单用户付费。2022年二季度,腾讯音乐在线音乐的月度ARPPU值为8.5元,同比下降5.60%,总体付费用户数量的同比增长稀释每用户的平均花费。但社交娱乐付费用户数量的流失,反而让社交娱乐的ARPPU值得到提升,二季度社交娱乐的ARPPU值为169.9元,同比增长了10.80%。

(数据来源:公司招股书)

总体来看,在行业进入调整期,外部环境复杂多变的背景下,腾讯音乐总体收入的下滑趋势明显,但在降本增效的策略下,公司的净利润恢复增长。两大业务的表现分化,双引擎内容和平台战略的推动下,公司的音乐订阅收入实现强劲增长,在线音乐的付费用户规模扩大,付费率进一步提升,用户粘性增加。但在行业竞争加剧下,公司的社交娱乐业务收入大幅下滑,用户流失严重,短视频平台的崛起迅速侵蚀公司的音乐社交市场。

拥抱行业发展新模式,尝试寻找更多的营收增长点成为行业的共性,腾讯音乐通过双引擎内容和平台战略,在加强内容产品的规模、质量和吸引力上已显现出一定的成效,有望在危机中实现成长。

评论