文|港股解码 燕十四

8月15日,港股上市公司兴科蓉医药(06833.HK)的股价遭遇“跳水”,于日内直接暴跌了67.98%,最终报收0.365港元/股,并放出历史性天量,全天成交额达1.2亿港元。

而在8月16日,该公司的股价则大举上攻,截至收盘,最终大涨39.73%,报收0.51港元/股,全天成交9392.06万港元,总市值为10.37亿港元。

总的来看,虽然在暴跌之后,兴科蓉医药的股价迎来了较大幅度回升,但是这两日的累计跌幅其实仍然高达55.26%,其市值还是蒸发了不少,这种异动也引起了众多投资者的高度关注。

惨遭洗仓?公司称不知股价波动原因

从消息面来看,在8月15日盘后,兴科蓉医药就迅速发布公告称,经过调查,董事会确认并不知悉任何股价和成交量波动的原因,以及其他内幕信息,并且董事会也确认,集团的业务营运维持正常。

而结合股价走势和资金面来看,该公司8月15日的暴跌更像是遭到了资金的刻意狙击。

众所周知,港股市场上有许多股价低、市值小、成交长期低迷的股票。对于这些股票,只需要少量资金即可对股票价格施以较大的影响,再加上港股灵活的日内交易机制。因此,这类股票经常遭到一些资金的狙击,股价在极短的时间内就可以上演暴跌的戏码,一天跌个百分之几十跟玩儿一样,有人将这个过程称作“洗仓”,而这些狙击的资金则可以在这个过程通过沽空等方式牟利。

值得注意的是,8月15日盘中,兴科蓉医药的股价最多时一度跌超82%,这附近也是当日的密集成交区,随着股价日内跌幅的收窄和8月16日的回升,这些抄底的人应该赚了不少。

血制品贡献主要业绩,前景是否值得期待?

不过,会遭遇洗仓的绝大多数都是所谓的细价股。相较于大多数基本面较差的细价股来说,兴科蓉医药还是有一些值得期待的地方。

兴科蓉医药成立于2011年,并于2016年在香港联合交易所主板上市,总部在中国四川省成都市,是中国医药行业领先的营销、推广及渠道管理的服务供应商(MCPMS),主要专注于研发销售血液制品、医美及其他快速增长或具备相当市场规模的进口药品。

目前该公司业务分为两大板块,分别为人血白蛋白和抗生素,而前者贡献了绝大部分业绩。

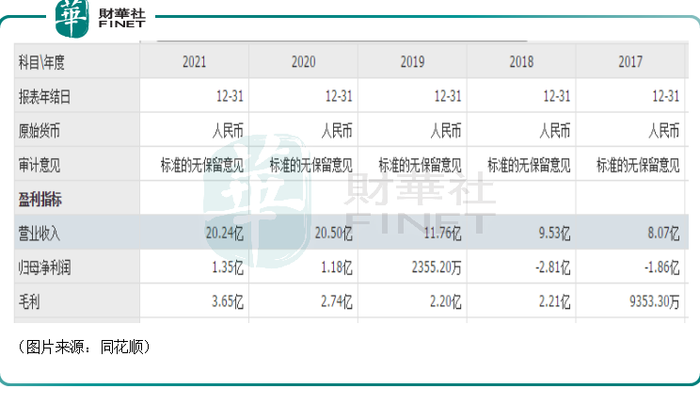

数据显示,2017年-2021年间,兴科蓉医药的营收从8.07亿元(人民币,下同)增长到了20.24亿元,复合年增长率达到了26%。其中,2021年的营收基本与2020年持平,主要是因为抗生素受集采政策的影响销售收入有所下降。

而在归母净利润方面,该公司于2019年实现扭亏,2020年、2021年的归母净利润分别为1.18亿元、1.35亿元,虽然盈利规模不算大,但比一些细价股还是要好上不少。

从前景来看,该公司的业绩还是主要取决于血制品中的人血白蛋白。

血液制品是由血浆中7%的蛋白质分离提纯而成,成分包括人血白蛋白(60%)、免疫球蛋白(15%)、凝血因子和其他蛋白类产品,其中人血白蛋白可用于治疗失血、创伤和烧伤等引起的休克、脑水肿及损伤引起的颅压升高等多个症状。

根据Verified Market Research预测,全球血制品市场规模将从2020年的323亿美元增长至2028年的654亿美元,年复合增长为9.2%。

竞争格局方面,全球血制品行业市场集中度比较高,呈现寡头竞争局面,核心生产商主要是杰特贝林、奥克特珐玛、基立福以及夏尔(已被日本武田收购)。

我国对血液制品的需求量大,但血浆采集量、产品种类与生产技术等方面低于发达国家水平,导致国内血液制品供不应求,因此部分产品需从海外进口以满足国内市场需求。其中,人血白蛋白作为国内血制品的主导产品,其进口比例长期保持在60%左右。

兴科蓉医药经营的人血白蛋白注射液就是上述的奥克特珐玛公司所生产。

以2021年中国人血白蛋白注射液批签发量统计,奧克特珐玛人血白蛋白注射液市占率约10%,排全国前列。

2022年,兴科蓉医药新增获得奥克特珐玛法国工厂白蛋白的全国独家授权,独家权截至2023年底,其白蛋白销售量有望进一步提升,同时该公司也在和奥克特珐玛合作引入其重组类重磅产品。这都将有助于兴科蓉医药业绩进一步增长。

不过,绝大部分业绩都来源于单一业务和单一供应商,这其实也存在着一丝隐忧,有过于集中的风险。

布局医美赛道,开启第二成长曲线?

除了人血白蛋白业务之外,兴科蓉医药的另一大看点就是医美业务。

目前中国医美行业正处于高速发展阶段,根据Frost&Sullivan数据,中国医美市场规模2021年达到1891亿元,2016-2021年五年复合增速达到19.5%,远超全球的4.3%。预计2025年有望达到3529亿,2030年达到6382亿元,2021-2030E的复合年增速为14.5%。

2021年9月,兴科蓉医药与北京诺康达就开发注射用聚己内酯微球面部填充剂及其材料(“少女针”)订立合作及技术开发协议,投资8850万元,正式进军医美赛道。

少女针属于轻医美产品,具有即时填充的功效,能在一定时间内促进胶原蛋白增生,达到较长时间的持续性修复功能以及保持面部及体部的年轻化和紧致。

据悉,该公司研制的少女针预计将于2024年获批,有望成为国内首个国产自研的少女针。

此外,兴科蓉医药采用先进的微球技术,最小可做至3-7um,该技术已申请发明专利保护,产品具有自主知识产权。该公司还依托聚已内酯原材料开发出了系列产品「PCL+X」。

值得一提的是,该公司还于今年初完成配股,以1.29港元的价格配售1.6亿股用于加码医美领域。

在医美赛道持续高景气下,伴随着后续相关产品陆续上市,医美有望成为兴科蓉医药的第二成长曲线。

结语

综合来看,上市以来,兴科蓉医药虽然也存在着股价偏低、市值偏小、成交额低迷等现象,但该公司的经营情况比一些细价股还是要好很多的,且人血白蛋白以及医美业务的发展前景也还不错,此次股价突然暴跌暴涨主要还是一些资金在“兴风作浪”。

评论