文|锦鲤财经

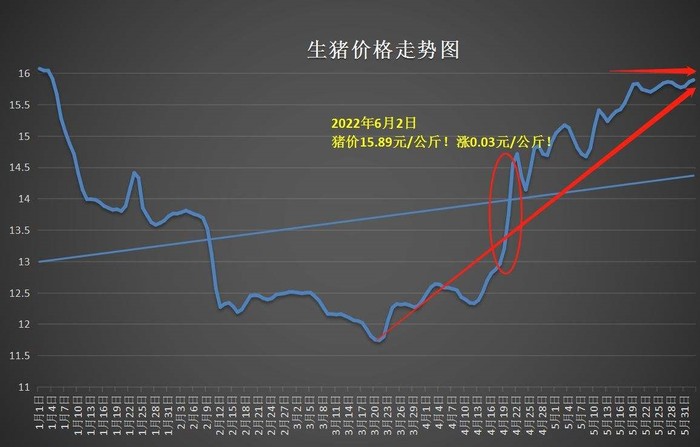

猪周期循环往复,近期猪肉价格又出现明显上涨,据农业农村部数据显示,7月的第一周,16省瘦肉型白条猪肉出厂价格总指数的周平均值为每公斤30.87元,环比大幅上涨17.6%,较去年同期上涨41.1%。

7月份,生猪售价环比上升幅度较大,且继续上涨趋势明显,预计到8月下旬,猪肉的价格大概率会突破25元。

这对于消费者来说,可以称之为“噩耗”,回想19年和20年,猪价一度上涨至30多元,当时就不乏有消费者评论,“这么贵的猪肉真的是吃不起,要是买猪肉还不如买牛肉和羊肉来的划算。”彼时价格上涨的原因跟非洲猪瘟疫情叠加周期性逃不开关系,时隔两年,猪价再次上涨是新一轮猪周期的开始。

现如今,由于夏季消费不足还能暂时压制猪肉价格疯狂上涨,秋冬季节消费回暖以后,猪价上涨则是必然现象。

猪企重获生机?

猪周期对猪企来说,就是一次又一次的劫难。

中国农业农村部数据显示,2020年我国生猪养殖规模化率达到57.1%,而美国1990年之后生猪养殖规模化率就已然提高至70%以上,尽管如此,美国的猪价仍遵循3-4年的周期性波动,只是波动率逐步降低。

很显然,猪周期难以避免,在经过“猪价下跌——大量淘汰母猪——生猪供应减少——猪价上涨——母猪存栏上涨——生猪供应增加——猪价下跌”的一次次循环,猪企的“心脏”也被锻炼地日益强劲。

此次,猪周期之所以会使得猪价在新周期开始即短期出现较大涨幅,是因为猪企亏损严重,导致生猪供应量减少,从四月份开始到现在,生猪价格已经上涨92%。从7月猪价的上涨幅度可以推测,三季度猪价将高位震荡,猪价或存在进一步上涨的可能性。

据中国商报记者不完全统计,在已经公布业绩预告的18家上市猪企中,仅有天邦食品预计盈利,其余17家均预计亏损,这17家上市猪企合计预计的亏损额达到近220亿元。其中,“猪茅”牧原股份预计亏损超60亿元,成为截至目前预亏数额最高的上市猪企。

今年上半年,大多数上市猪企的平均成本大约在16元/公斤,而商品猪价在三月份中下旬一度跌至11.5元/公斤,这致使猪企的亏损达到了峰值。牧原股份销售简报显示,今年上半年,仅6月的商品猪销售均价超过成本价,为16.53元/公斤,其余5个月的销售均价均低于15元/公斤,这也就不难解释为什么牧原股份亏损高达60亿元。

到7月份,商品猪价格已经突破20元大关,大多数猪企亏损逐渐收窄,同时猪企也在致力于缩减生产成本,企图利用降本增效的方法来增加利润。早在第二季度,由于市场对下半年行情一致看好,将本该流入市场的标猪购回养殖端,进行二次育肥,人为地将原本应该在当季出售的生猪延后出栏了两个月。众所周知,人为干涉对市场的发展或许不是一件好事,极有可能会打乱本来的猪周期规律。

7月猪价猛增,正是被延后出栏的生猪再出栏的最好机会,生猪市场供应端处于增量,而需求端持续偏弱,产能过剩的问题依旧未能得到解决。这或许会导致8月份国内猪价发生震荡下滑,虽然会触底反弹,但想要达到7月的价格恐怕很难。

由此可见,降本增效是一项长期计划,现在企业的关键是稳住现金流,等待市场需求增加。

猪企的拐点确实来到,但猪价依旧还在上下波动,7月份的猪价猛增或许只是“海市蜃楼”,在各方牵制之下,猪价的增长幅度会逐渐趋于平稳。到明年年初,此轮猪周期或许会落下帷幕。

养猪不如卖饲料?

养猪需要扛得住猪周期的考验,而与之关系极为亲密的饲料行业却不受其扰。

近两年,饲料总产量持续增长,2020年、2021年同比增长分别达到10.4%、16.1%,其中,行业龙头海大集团在2021年的饲料销售业务表现较好,全年实现营收698.26亿元,同比增长43.19%。

这是由于2021年猪肉养殖量远大于消费需求,养殖量较多导致饲料需求较大,与猪价下跌形成鲜明对比的是,饲料的价格接连提升。除此之外,饲料价格跟企业采购和原料库存有一定的关系,同时还受玉米、豆粕等饲料原料价格的影响,海大集团数据显示,企业饲料业务材料成本常年占总成本的95%以上。

就在近期,猪肉价格上涨的同时,饲料价格却有所下降,新希望六和、东方希望、安佑等多家饲料企业先后跟进下调饲料价格,猪料降幅最高达300元/吨。根据数据显示,目前饲料市场平均价格3.61元/公斤,环比下降0.76%,环比连续3个月下跌,同比增长9.33%。

这是饲料原料玉米和豆粕的价格下降导致的,据农业农村部的数据,7月第4周,全国玉米平均价格为3.00元/公斤,周内环比下降0.3%,同比上涨1.4%。全国豆粕平均价格为4.38元/公斤,周内环比下降0.5%,同比上涨16.8%。

从数据上来看,虽然玉米和豆粕的价格有所下降,但是相比于去年,价格还是有所上涨。猪饲料的价格也是一样,都还保持在一个较高的水平,不乏有养殖户直言,“现在猪饲料150~160元/袋,一袋80斤,2019年那会才130元/袋。”对于散户来说,50元的价格差让成本大幅上升,在猪价下跌的时间段,利润更是被进一步压缩,这对养殖户来说就是一场挑战。

业内人士称,在农牧行业产业链中,生猪养殖出现周期性波动,容易亏损。而饲料行业则是一个低毛利、高周转的行业,只要确保销售渠道稳定,饲料企业就能获利。当然,作为产业链上的相关企业,尤其是生产资料行业,行业的兴荣与生产链有直接的关系,大众对于肉食需求和养殖行业规模化程度都对饲料行业的发展至关重要。

事实上,饲料企业涉足养猪行业的也不在少数,但大多都铩羽而归。据悉,饲料龙头企业海大集团受到猪周期的影响,2021年饲料业务量价齐涨,但成本承压,养殖业务巨亏8.96亿元。即使到2022年上半年,情况也没有好转,可以说,饲料板块一直在为养猪板块买单。

除了饲料行业,2020年,“超1000家房企转行养猪”的词条登上热搜,其中不乏恒大、碧桂园、万科等龙头房企,从而掀起了一阵养猪热潮。但随后,猪肉持续降价导致接二连三的亏损,也让这些企业吃不消,涉足养殖业也需要时机。

很遗憾,众多企业的跨行业发展没有吃到红利,相对于饲料行业的稳定发展,养殖行业显然风险更高。面对四年一轮的猪周期,猪企的压力可想而知,但所谓高风险才有高回报,这也是各行各业前赴后继养猪的原因。

智能化养猪时代开启?

中国的美味佳肴不胜枚举,红烧肉、锅包肉、糖醋里脊等都让猪肉的身价倍增,虽然牛羊肉逐渐进入了大众的视野,但猪肉的地位无可撼动。数据显示,中国是世界养猪生产和消费第一大国,每年生猪出栏约7亿头,占全球总出栏量的一半以上。

但和发达国家相比,中国养殖成本偏高,养殖产出效率也存在较大的提升空间。

在互联网时代,养猪也不能再固守成规,智能化养殖早在18年就被提上日程。京东、网易、阿里、华为等科技公司都做出尝试,以“技术+电商”的方式切入养猪产业,提升效率的同时还可以解决销售难题,可以说双管齐下。

例如,2019年,京东“AI养猪”的实验成果出炉,生猪出栏时间被缩短了5-8天,每头生猪的饲养成本被降低80元,按照这个数据进行推算,每年养猪行业的成本至少可以减少500亿元,同时养殖企业可以节约30%以上的人力成本。

但真正实践起来却没有预想中的容易。

首先是高昂的成本让很多中小企业无力招架,根据数据显示,我国猪肉市场主要以数量庞大的中小养殖户为主,在5000万个养猪场中,年出栏量50头以下的散养农户占据了4800万家。智能化养殖对于众多散户来说,都是一项赔本的投资,因为投入成本肯定远高于最终收益。

其次,技术弱势也阻碍着我国智能养猪的进程,比如硬件设施薄弱,信息自动获取、共享程度低,同时还存在大量信息孤岛,缺少信息化、数字化管理手段,数据分析、信息利用率不高等问题。

最后,智能化养猪是人工向机器的过度,同时也是养殖规模化形成的基础,需要在不断尝试中积累经验,不可能短时间内完成养猪模式的蜕变。即使是互联网巨头们入场,也很难短时间改变养殖业的现状。

除了互联网巨头的试水,牧原、新希望、天邦股份等传统养猪企业也纷纷加码数字化养殖,比如牧原股份的“物联网平台+智能设备联动”、新希望的“场景数字化、无人化”等,都是企业对于养殖厂的升级改造,以达到降本升效的目的。

数字化养殖是行业的发展趋势,在大数据、物联网、人工智能等高科技不断发展的时代,养猪行业需要与时俱进,发展现代化工业才能不被社会淘汰。虽然近两年来养猪行业起起伏伏,但养猪行业依旧颇具发展前景,且数字化进程的脚步始终没有停歇。

评论