文|鳌头财经 晓敏 陈力

在国内无人知晓却在非洲市场称霸一方的“非洲手机之王”传音,近日在二级市场动作频频。

7月29日,传音控股(688036.SH)发布了投资者关系活动记录表公告,有三大战略规划值得我们重点关注,一是传音将进行产品结构升级迭代,持续深耕非洲市场;二是,不断探索并优化适合新兴市场的发展模式,以此来提高传音在新兴市场份额;三是,积极拓展包括家电、数码配件在内的智能终端周边产品。

不难发现,以上三点释放了一个积极信号:传音开始加速转型步伐。

然而现实是,传音控股并没有凭借该份公告扭转二级市场股价下跌颓势,截至8月16日收盘,传音控股报收于70.69元,较2021年最高点259.36元/股,跌去7成。

与之相对应的是传音Q1季度业绩也并不亮眼,2022Q1,传音实现营收110.55亿元,同比下滑1.75%;净利7.94亿元,同比下滑0.39%。

那么,在股价和业绩均不理想的状态下,传音还能讲出新故事吗?

解构传音近些年业绩,表现如何?

如果我们单独以营收和净利两方面来衡量传音,近三年业绩表现也算可圈可点,2018-2021年,受益于非洲市场市占率的不断提升以及对新兴市场的不断开拓,传音的营收和净利同比一直保持两位数高位持续增长。

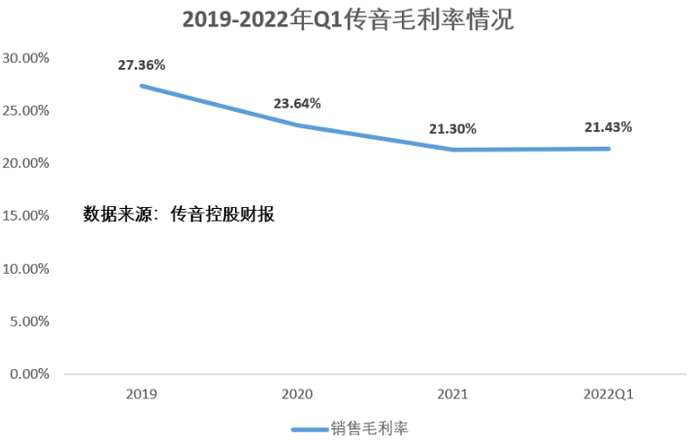

但从衡量公司盈利能力的毛利率指标来看,传音整体呈下降态势,从2019年的27.36%下降至2020年的23.64%,再下降到2021年的21.30%,三年总计下降了6.06pct。

为什么近几年传音的毛利率一直持续下降?

首先,我们不能否认的是传音手机凭借极其高性价比、个性化消费优势,在非洲市场拥有绝对的优势。在巅峰时期,传音手机占据了非洲总市场57%的份额,即便是目前各大品牌都把目光盯向非洲,但传音依然占有总市场超40%份额。但是这样的弊端也日益凸显,以价格为导向的销售策略,想要通过性价比来赢得市场,那么势必会面临毛利率过低、盈利能力不佳等问题。

其次,由于众品牌不断入局非洲市场,传音在拓展市场时,必定会要加大宣传,因此销售成本就会不断攀升,财报显示,传音销售费用从2018年的22.54亿元上涨到2021年的32.45亿元。

这也就意味着,高销售成本势必会拉低整个产品线的毛利率,这也不得不令人担忧,其通过牺牲毛利获得销售额还能否持续。

转战新兴市场,传音胜算几何?

一直以来,非洲是传音的主战场。

当年创始人竺兆江在从关闭海外市场部门的波导手机公司离职后,敏锐洞悉非洲手机市场需求巨大,于是自己成立了公司传音,专门供应非洲消费者。

在产品上,为了贴合非洲用户的需求,传音对手机的功能进行了本土化创新。例如,传音手机就抓住了黑人夜间拍照不清晰的痛点,着重开发出了具有智能美黑功能的手机,不仅能清晰地拍出非洲人的样貌,还能智能调节肤色。

再比如,针对非洲不少地方不通电,周围没有充电桩的难题,传音开发出了超长待机21天,供四卡四待功能的手机;还针对非洲人热爱音乐和舞蹈特性,研发出了主打低音炮功能,8个扬声器的智能手机。

最重要的是,传音手机定价也很低,极大程度上匹配了非洲用户的消费能力。对比小米(01810.HK)和三星在非洲推出动辄上千元的智能手机,传音下属的功能机均价仅在65元人民币/台,智能手机均价也仅在454元人民币/台。

不难看出,传音凭借先发优势以及极具差异化战略,在非洲市场取得稳定的龙头位置。但时移世易,在疫情“黑天鹅”持续影响下,非洲的4G网络建设进程与消费需求双双下滑,智能机市场的成长空间受到了严重压制。

有“危”就有“机”,传音也在积极开拓亚洲及其他新兴市场,希望复制过去在非洲的成功模式,实现对新市场的突破。根据2021年财报显示,传音在亚洲及其他新兴市场的营收从2020年的145.50亿元增长到2021年的242.98亿元,同比增长67.14%,占营收的比重提升至49.17%。

可以说,传音在新兴市场的突破也算强劲,但毕竟每个地区市场不同,传音也很难将非洲成功模式照搬嫁接到其他市场。

譬如在印度,传音还是以低价策略和低端手机为主要打法,与包括三星、小米等在内的前五大手机厂商早已占据超半数的市场份额的竞争对手相比,传音仅依靠低价来抢夺低端市场份额,显然很难突破实力更强的竞争对手围剿。截至2021年底,其在印度市场的占有率仅为7.1%,排名第六。

第二增长曲线,能助力业绩增长吗?

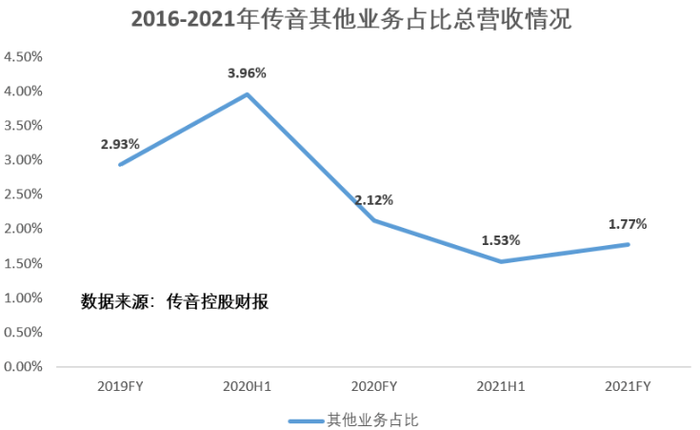

正如上面提到,双重压力下,传音也不断向第二增长曲线发力,加速开拓多元化战略布局。逐渐形成了以数码配件品牌Oraimo来丰富旗下数码产品矩阵;以售后服务品牌Carlcare来完善全球售后服务体系;以家用电器品牌Syinix来开拓家电市场。

但就目前来看,虽然三者对传音的营收贡献每年不断增长,但占比依然很少。财报显示,2020年和2021年,传音的其他业务收入分别只占到总收入的2.12%和1.77%。

因此从这个维度来看,短期内该三大业务并不会给传音带来太多的业绩增量,如果拉长周期来看,三大业务也会面临不少的市场竞争压力。

比如,被传音寄予厚望的家电业务在非洲的渗透率一直很低,一方面在于非洲经济发展水平低、电网覆盖率不高,压制了大部分消费需求;另一方面在于国内家电企业例如海信(000921.SZ)、海尔(600690.SH)等家电巨头早已纷纷出海,抢占了非洲很大一部分市场份额。数据显示,在中东非市场,海信的主流产品,市场份额基本都位居前列且每年均取得超过25%的增长,其中电视、冰箱、冷柜品类是第一名,空调排名第三。

综上来看,以牺牲利润来薄利多销的“机海战术”或许在前期撬动非洲及新兴市场有一定助推作用,但市场一直在变化及其他业务也面临较大的竞争压力。因此,对于传音来说,行业的发展前景、业务的战略调整和行业竞争依旧残酷无比,也是其接下来必须要直面的多重问题。

评论