文|窄播 肖超

设计|高洁

线下连锁咖啡门店的生意正在迅速成为一种共识。

在2022年备显疲态的线下业态和分外冷清的消费投资市场中,我们看到,咖啡连锁是难得的仍然保持扩张和被资本追捧的线下业态。

据极海数据显示,过去90天,瑞幸和蜜雪冰城旗下的咖啡品牌幸运咖分别开店471家和425家。星巴克中国和挪瓦咖啡也曾向我们表示,到今年年底计划新开店数量200余家和1千余家。

合众合创始人姚哲也向我们确认,近期每个区域的连锁咖啡品牌几乎都在被资本追逐,行业盛景有些像当年的茶饮市场,区域内的大小品牌也都在孵化自己的咖啡业务线——虽然业绩可能还未达预期。

为什么是咖啡?

咖啡是一个在欧美市场确认过的大品类,较奶茶也有更高的成瘾性和更高的复购率,且中国的人均咖啡消费杯量相较于成熟市场仍然极低——这些都是早就已知的品类特征。

但,为什么这些特征一直都有,咖啡赛道却在今年有突然加速的势头?

一个关键的时间节点在于,2022年第一季度瑞幸的首次经营性盈利。这使得中国咖啡市场自此有了第二个验证成功的连锁模式模板。

此前唯一成功模板只有星巴克:对第三空间的高度重视,主打商务社交,超过40元的客单价。

但从实际情况来看,星巴克的模式又太不具有可复制性:1999年即进入中国市场,牢牢占据商务咖啡甚至是咖啡本身的消费者心智,在强调空间的扩张过程中早期又享受了太多商业地产的红利。

学不了星巴克,韩系咖啡一阵风起又草草落幕,更多的普通咖啡店从业者只能走独立精品咖啡馆的道路,在一片蛮荒的咖啡市场中停留在在意调性的小而美阶段。

即便是瑞幸在2017年以疯狂补贴的颠覆者形象进入咖啡市场、即便是2020年再次掀起一次咖啡融资热潮,对于「大多数中国人到底需不需要咖啡」的争论也依然尚未停止。

直到经历了诸多波折的瑞幸模板终于被市场所验证:弱化空间消费,搭建一整套更基于数据驱动的运营模式,提供更偏日常消费的低客单价(15至20元左右),和推出更加降低尝试门槛的适口性爆款产品(如生椰拿铁等)。

至此,一个以标准化和平民化为特征、兼具可借鉴性和可操作性的行业标准答案被展示在所有人面前。咖啡扩张之风再起。

平价连锁模板

其实,瑞幸的模板也不是一天练成的。

一位瑞幸初创团队高层人士曾向我们透露,瑞幸诞生之初也只是看中了一个市场机会的小切入点——咖啡外卖。2018年前后的市场环境是,外卖的需求蓬勃上升,但像星巴克和Costa这样的传统巨头均不提供外卖服务,很多写字楼园区出现了专门的咖啡跑腿代购。

而星巴克本身的客单价高、代购费也高,为了拼单,通常一单会由一个办公室的人一起点上七八杯。同时,这些代购也收入不菲,单量大时甚至能实现月入十万。

这让瑞幸的初创团队看到了外卖咖啡的巨大需求,以及两个可能满足需求并进一步打开市场的方向:一是开更多的门店,二是降低客单价。

在降低客单价的方式中,沿用至今发挥过突出作用的,既包括由数据驱动的供应链效率和由自动化设备驱动的门店效率的提升,也包括以线上外卖为起点的对第三空间的舍弃。

当然,当一群互联网人高举高打的以补贴形式席卷市场时,瑞幸也走了不少弯路,再直到下沉市场门店模型的打通,和生椰拿铁这一爆款单品的诞生,让瑞幸不仅转危为安,并且达到了如今的高度。

瑞幸是看到了下沉市场的机会的,然而一开始,通过咖啡下沉太难实现,因此有了小鹿茶的诞生。但两个品牌的独立运营,随着下沉市场的消费习惯与高线城市越发相似而显得效率低下,最终两相合并。或许,同时被合并的还有研发视野和研发思路,在不断的横跳和探索中,踩中了椰子这个爆款品类。

在瑞幸模式在2022年Q1被公开验证之前,咖啡的价格带已经基本形成。

位于顶层的是极致精品咖啡品牌如blue bottle,单杯价格在四五十元左右;其次以主打第三空间的商务社交星巴克、潮流社交M Stand为代表,单杯价格在三四十元左右;再往下是瑞幸、Manner、挪瓦咖啡此类的平价精品咖啡,单杯价格15元左右;最下层是冷萃和冻干类的咖啡零售化产品,如三顿半、隅田川等,制成后的单杯价格5元左右。

同时,单杯价格10至20元左右,也是经由茶饮行业验证过的、具有广泛消费基础的平价饮品价格带。消费者的购买更加高频、也能有充分的下沉空间和门店数量上限。

挪瓦咖啡创始人郭星君也向我们表达过对平价精品咖啡的坚定看好。他引述数据称,平均单杯价3美元左右的北美市场三大性价比咖啡星巴克、Dunkin' Donuts和Peets,在过去十年间,所占领的市场总份额已经从30%左右,上升至约50%。

大市场+标准化

沿着瑞幸模板,在2020年后开始涌现的这些区域性的线下连锁咖啡品牌,也大多分布在这一价格带中,角逐这部分最广袤的市场空间。

这一市场空间可观的具体表现是低咖啡门店总数和低连锁化率。

据德勤发布的《咖啡白皮书》显示,截至2020年底,国内共有咖啡馆10.8万家,其中75%位于二线及以上城市,整体连锁率较低,连锁品牌仅占13%。

而与之相比,国内餐饮大类的连锁化率虽然较低但仍有15%,已经高度内卷化的茶饮行业在门店总数近40万家的基础上,连锁化率达到了36%。

四叶咖(杯单价15-20元,起步于昆明,目前门店10余家)的创始人李俊伟,曾经这样向我们描述过昆明的咖啡馆生态:全市有900多家咖啡馆,其中星巴克和瑞幸共计100多家,其他连锁品牌仅有个位数门店。「当四叶咖开到十几家门店的时候,我们就已经是本土第一、昆明第三的连锁咖啡品牌了」,李俊伟笑称。

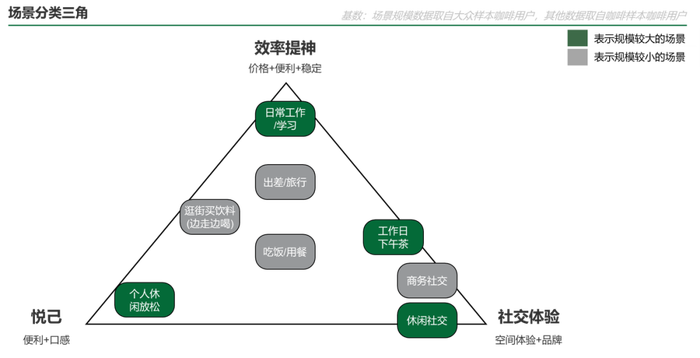

黑蚁资本团队认为,咖啡连锁化率未来会达到50%,其中以日常工作/学习为代表的效率提神场景规模较大,瑞幸为代表品牌,而社交体验的场景可细分为商务社交和休闲社交,代表品牌如星巴克和 M Stand。若仅从总店数来看,效率咖啡应该超过社交咖啡。

咖啡饮用场景分类三角,图源:黑蚁资本

另一边,相较于茶饮行业,咖啡也具有供应链和门店制作更为标准化的优势。

首先,咖啡的主要原料为咖啡豆和牛奶,这两者均有成熟且全球化的产业体系和供应链体系,这与茶饮的茶叶+水果比起来,管理难度是多个数量级的下降。

其次,在门店制作中,虽然仍有咖啡连锁品牌出于对于口味的要求使用半自动咖啡机、咖啡师培训周期约为3到6个月,但包含瑞幸、Tims和大部分门店的星巴克在内,多个品牌使用的已经是全自动咖啡机,快的话只需培训几天,咖啡师即能上岗。

在需要要点按全自动咖啡机上几个按键的使用环境下,也比茶饮门店手剥葡萄、手切芒果和手捣柠檬的操作要求降低太多。

在足够大的市场空间下,产品和店型的标准化,也意味着创业者可以迅速带领新团队起盘。

歪咖啡(杯单价10-15元,起步于宁波,目前门店20余家)创始人、从茶饮行业转型咖啡行业的曹玉志,曾经以茶百道为例,这样向我们解释过在有可借鉴的成功经验、能够吸收来自成功团队的行业人才之后,后起之秀沿成功模板崛起的速度之快:2019年时,茶百道在全国仅有数百家门店,但两年后的2021年末,门店数量已经近4500家。

而在咖啡行业,叠加有连锁经验的创业团队,扩张速度或许可以更快。

我们观察到,如果说在2020年融资热潮中,拿到融资的咖啡品牌的创始人仍然以老派咖啡人士为主,他们通常出于情怀或个人喜爱等原因进入咖啡行业,拥有多年的数家咖啡馆的运营经验和产业积累,等来了咖啡投资风口——

那么在2020年前后刚投身于咖啡赛道,并在近一年内拿到投资的咖啡创业者,他们的典型画像更偏向前瑞幸人士(例如Peekoo咖啡创始团队)和前茶饮人士(例如歪咖啡和四叶咖创始团队)。

与前一类创业者相比,虽然能够拿到的融资数额不再疯狂,但从零开始也使得他们对标准答案的学习和再改进更加轻盈无负担,在连锁门店的标准化打磨以及扩张方面往往也更具心得。

基于共识的微创新

但再标准化,也逃脱不了线下开店的地理属性,这决定了连锁咖啡门店并不是一个一家通吃的市场。在各区域品牌崭露头角的同时,它们学习于瑞幸,也在基于自身团队优势,在瑞幸模式的基础上进行微创新,区别于瑞幸。

一个最为直观的例子是,有创业者向我们提及,在其品牌所在的区域市场,购物中心更希望它们入驻而非瑞幸。原因在于,瑞幸在下沉市场的复制模型首先过小(二三十平米左右),其次瑞幸的营销主要强调私域的优惠券运营,无法为购物中心带来活动和人流,「对商圈的意义不大」。

因此,包括歪咖啡和四叶咖在内,除了性价比和适口性之外,它们会额外强调自己的品牌更好玩、产品更好看,而这也是一项从高度内卷的茶饮行业中被验证和锤炼出的基本能力。

例如歪咖啡会提到自身的产品设计和包装设计,更倾向于吸引20至30岁的咖啡消费群体;四叶咖也推出过周年庆随杯附送三叶草/四叶草草籽礼盒、种出后在小红书打卡兑换礼品券和店铺命名权的活动;Peekoo今年3月推出了一款复古绿色的托特毛毡包作为点单附赠,在小红书出镜率颇高。

此外,四叶咖也在考虑尝试「小城大店、大城小店」的门店扩展方式。原因在于,在高线城市满足第三空间的场景更多,反而是拥有更多空闲时间的下线城市消费人群相比来说供给不足。此外,下线城市的低廉房租也能够支撑起更大的门店面积。

另一个可能的差异点来自于产品创新。

实际上,在这一方面,瑞幸自己也不遗余力,2021年上新113款、2022年Q2单季上新34款,都是可以媲美茶饮行业的速度。

在对生椰拿铁的成功进行复盘总结时,瑞幸认为成功的可能原因之一,是踩中了奶茶用户向奶咖用户转变的趋势。也因此,瑞幸判断奶咖是一个大方向,并制定了相关的「大拿铁战略」,继续推出厚乳拿铁、丝绒拿铁、椰云拿铁等。

但同时瑞幸也提到,「中国消费者能接受的饮品菜单结构还没有定论,我们需要不断的推陈出新来摸索这个菜单的边界。」

与瑞幸的「奶咖」相比,有更多新涌现的连锁咖啡品牌索性直接跳到了更饮料化的「果咖」,甜啦啦旗下卡小逗鲜萃果咖、吾饮良品旗下的LOMO鲜果咖啡、鲜果咖啡品牌本来不该有等,都将果咖视为主打产品。

此外,咖啡与地域的结合也是探索的方向之一。如立足云南的四叶咖只选用云南咖啡豆,并将咖啡与云南的另一标志产物鲜花结合起来,推出了高原玫瑰拿铁,成为店内的爆品之一;茶颜悦色旗下的新中式咖啡品牌鸳央咖啡,招牌产品也包括一款「辣妹子辣」,在最上方的奶油层放入了几颗干辣椒。

价格带为5-10元的蜜雪冰城旗下咖啡品牌幸运咖,则发挥了一贯对于下沉市场消费者的深刻理解,甚至直接在咖啡的烘焙环节就加入了甜度,最终在门店端提供给消费者的美式即自带甜感、无法更改。

消费习惯仍需培养

一位下线城市的咖啡店店主今年曾对媒体这样评价:「瑞幸就是『活雷锋』,我们独立咖啡馆能生意越来越好,全靠大连锁帮衬。」

从大趋势上来说,自2015年后各类新式茶饮兴起,彼时18岁至28岁的年轻人群从冰红茶、香飘飘等经典产品中解脱出来,被慢慢培养出了消费现制现售杯装饮料的习惯。随着年龄、社会地位和健康意识的增加,这部分如今25岁至35岁(及以上)的消费者,咖啡或许能够承接他们对于现制饮料的消费需求。

伴随着各式各样的风味咖啡提高适口性、更具性价比的售价降低消费门槛、更多数量的门店提高便捷性,咖啡的渗透率的确在逐步提高。

也有美团外卖数据显示,2021年全年三线城市咖啡订单量同比增长接近2倍,四五线城市的咖啡订单量同比增长超过250%。而在小众品类的横向对比中,咖啡订单量同比增长178.7%,远超茶饮(90%)、中式糕点(120%)、螺蛳粉(58%)、卤味小吃(50%)等。

在这个过程中,前述提到以生椰拿铁为代表的产品创新只是「拉新」的第一步,拉新之后如何「促活」,让消费者提高对咖啡苦味的耐受度、培养固定的咖啡消费习惯,仍是需要集中精力去解决的问题。

「如果一开始就让他们去喝美式和浓缩,很多人就终身不喝咖啡了」,四叶咖创始人李俊伟说道,「我们会利用我们的数字化能力,让消费者慢慢的适应。比如当在后台发现消费者在店里已经多次消费了果咖,我们会推荐他下一次来的时候尝试一下冷萃,然后再往后逐渐是拿铁、美式、手冲、其他不同口味的咖啡豆,沿着这样的路径去转化。」

有咖啡创业者向我们分享这样一种数据洞察:咖啡本来就比茶饮的成瘾性更强、且更突出提神的功能性,即便用了各种风味咖啡去培养消费者,他们在喝到一定程度时还是会有再减糖的需求,最终转向美式等纯咖。「这就像年轻人刚开始喝啤酒,再往后喝白酒,每多喝一杯都再回不到从前。」

战略营销专家小马宋也曾这样描述咖啡这一与奶茶相比的显著差异,尤其体现在对新品和经典产品的态度上:「如果打个比方,咖啡像交响乐,观众每次来听,都可以听贝多芬;但奶茶是脱口秀,观众来听脱口秀,你没办法讲同样的段子,你只能不断有新段子才行。」

如果这种洞察的确被证实有普遍性,那么它意味着,相较于茶饮,由于最终承接忠实咖啡用户的大单品选择足够经典和稳定,咖啡可能不会陷入过于强调产品创新的高度内卷中。

但仍然需要承认,国内市场咖啡整体的消费习惯与茶饮相比,差距仍然悬殊。以宁波为例,据歪咖啡介绍,销量不错的咖啡馆日销能达到300杯左右,而相同客单价的茶饮店日销则是500至600杯。

新的势力仍在不断涌入。

早前涌现过一批在便利店中增加现制咖啡的趋势,由于未能解决成本经济的问题很快偃旗息鼓。在新一轮的咖啡热潮中,除了像李宁、中石油、中国邮政这样的跨界代表,和上述提到的从0到1的创业者之外,茶饮品牌孵化咖啡品牌也是主流选择之一。

这类茶饮品牌的拓品类方式多为在茶饮菜单中增加咖啡SKU,而非开出独立咖啡门店。这种方式将有利于提升在不同时间段内的营业收入,如咖啡的下单高峰期在上午7到10点,而茶饮高峰期一般在10点之后。

但挑战在于,尤其在咖啡供给更加丰富之后,茶饮品牌是否能打破消费者的心理壁垒、让他们接受「在茶饮店买咖啡」这件事,实则还有待观察。

同样的,在咖啡供给迅速增加的进程中,在消费者需求端的增速能否能跟上,也尚未可知。

黑蚁资本运营董事(战略)季晓燕向我们分享机构的调研结果显示,一名消费者从咖啡入门到重度消费者(周消费4杯以上,年消费208杯以上),通常需要8到10年的时间,而现在一二三线城市的人均年消费杯量还只有48杯,距离208杯仍然相差很大。

如果将瑞幸诞生的2018年视作这一轮咖啡热的起点,在4年之后的现在仅在上海培养出了一批重度消费者,那么在上海之外的更多地方,咖啡市场走向成熟可能还需要5年左右。

瑞幸同店增速超40%的二季报成绩固然亮眼,但在归因上其仍然受益于疫情影响下小店模型、高外卖占比的灵活性。在这种情况下捧高贬低、认为瑞幸穿过了周期并唱衰星巴克的行为,并不理智。

瑞幸只是迎来了周期。在迅速达成共识的当下,虽然如前提到咖啡相较于茶饮可能不那么看重上新速度,但内卷也正在出现。像果咖此类在咖啡中加入鲜果就是方式之一,也有创业者向我们表示,「现在咖啡的毛利是70%,茶饮是50%,既然大家最终一定会卷,那不如我们一上来就先把自己降到50%。」

对咖啡市场的信心依然充足。番茄资本创始人卿永日前也曾提到,多位茶饮品牌创始人在与他的沟通中提及,认为「国内咖啡赛道的最终规模会超过茶饮」。

现阶段,大水漫灌,千帆竞渡。

监制|邵乐乐

评论