文|光子星球 吴依涵

编辑|吴先之

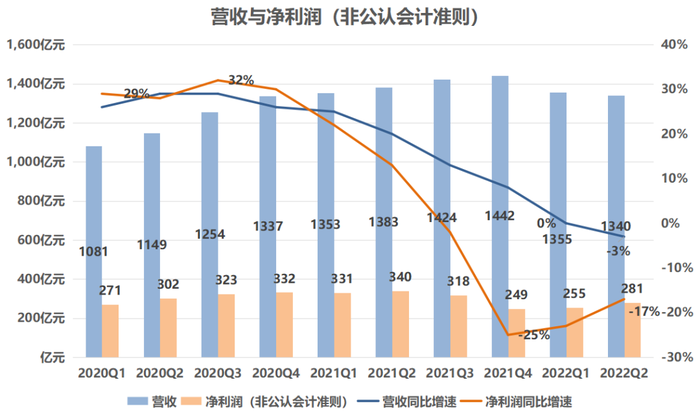

8月17日,腾讯发布了2022年第二季度财务业绩报告。

数据显示,第二季度营收1340亿元,同比下降3%,环比下降1%。非国际财务会计报告准则下,净利润281亿元,同比下降17%,环比增长10%。

值得注意的是,第二季度腾讯营收增速首次出现负增长,并且连续两个季度环比下滑。与此同时,腾讯已连续四个季度净利润下滑。

腾讯云为了提升竞争力,一直在围绕业务和组织架构进行调整。腾讯在2022年第一季度的财报中指出,公司将重新聚焦企业服务的健康增长,主动缩减亏损业务,并将资源集中在视频云及网络安全等领域的PaaS解决方案。第二季度财报显示,PaaS方面,TDSQL数据库收入同比增长超过30%。

7月12日,腾讯云与智慧产业事业群(CSIG)宣布成立政企业务线,由公司副总裁李强出任政企业务线总裁。该业务将把精力着重放在:政务、工业、能源、文旅、农业、地产、体育、运营商等领域。相对于率先入局政企业务的阿里云、华为云,赶晚集的腾讯云能否追上大部队的步伐,一切都还是个未知数。

近日有消费称,原阿里云国际非洲中东总经理胡丹加入腾讯云,担任副总裁一职,或许是腾讯为出海作准备。

腾讯云的种种变动都在表明其改革的决心。

战略转型

一直以来,腾讯云却是一桩贴钱赚吆喝的买卖。为了占领市场,企业以低价获取客户资源,极大地抬高了业务成本。

其实,这个问题普遍存在于业行之中,大厂们为抢占市场而打起了价格战。而困扰行业的底层问题仍然没有解决,即云计算产品如何差异化,怎样通过标准化方式卖出产品。

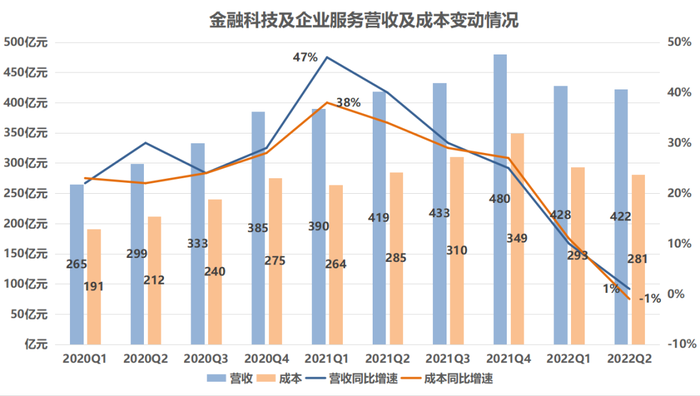

2021年第四季度财报显示,腾讯金融科技与企业服务收入达479.58亿,占总收入的33.26%,这是腾讯to B业务收入首次超过游戏业务。在2022年第一季度财报中,腾讯to B业务占比达32%,是继增值服务外最重要的营收来源,金融科技及企业服务一度成为腾讯营收的第二增长曲线。

财报显示,2022年第二季度金融科技及企业服务营收422亿元,同比增长1%,占总收入的32%,营收增速较上个季度有所放缓。金融科技及企业服务成本达281亿元,同比下降1%,成本投入首次进入负增长,这反映腾讯的“降本增效”达到了一定效果。

腾讯营收结构已经发生了改变,to B业务开始占据重要位置。

但是,C端与B端市场的经营逻辑有所不同,C端市场属于消费互联网,强调个人需求,腾讯拥有极强的整合能力;而B端市场属于产业互联网,其诉求则在于成本、规模、效率,这就需要调动多方面技术资源去满足企业的定制化需求。

C端讲需求,B端讲技术,而做产品首先关注的是需求而不是技术。技术提供解决方案,是满足消费需求的工具。换言之,技术发展周期长,实现商业化的同期也会相应地拉长。因此,一直以来都依靠C端市场的腾讯更重视市场、用户与产品,所以未将技术纳入企业经营逻辑当中。

最初,腾讯经组织架构调整,以CSIG与PCG两大事业群为主,开启了疯狂的人员扩充模式。2018年,腾讯在原有4万人的基础新增1万员工;至2021年,腾讯员工已达11万人,仅仅三年时间,员工扩充了一倍有余。据悉,腾讯自成立以来的20年间,员工总数都维持在5万左右。

腾讯真的有这么多的人力需求吗?

从实际情况来看,显然人员过于冗余。马化腾曾在一段采访中表示,在公司内部往往需要一些冗余度,容忍失败,允许适度浪费,鼓励内部竞争和试错,这便是腾讯的“赛马文化”。对外,增员则是为了扩大规模以应对激烈的行业竞争。

显然,腾讯此次是卯足了劲要为进攻B端市场铺路。不过摊子铺得过大,与之而来的是更大的不确实性与风险。

只是这种模式不一定能够应用在B端市场。

市场变化多端,大部分企业是没有耐心去长时间等待一款产品或一个项目从无到有的耕耘,去慢慢地沉淀。而更多的是在一定时期内,未达到商业化目标即终结,腾讯便是后者。

而现在腾讯需要转型,不得不开始强调技术的重要性。

马化腾曾表示:“作为一家以互联网为基础的科技和文化公司,技术是腾讯公司最坚实的底层基础设施,面向AI以及即将到来的5G时代,腾讯将以技术为驱动引擎,探索社交和内容融合的下一代形态。”

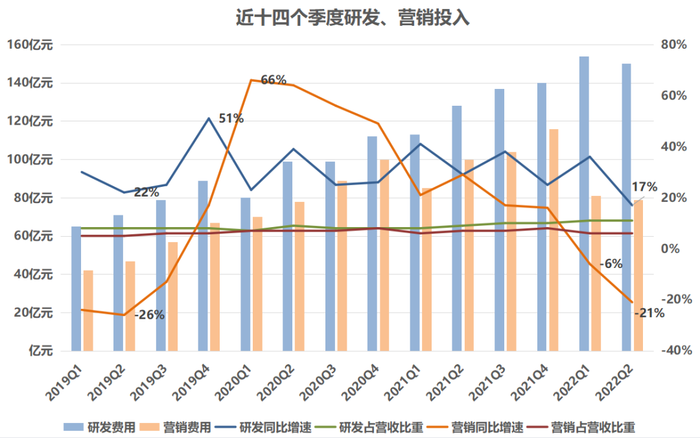

在研发方面,腾讯第二季度研发投入达150亿同比增长17%,相较前几个季度,增速放缓。虽然强调技术,不过腾讯对于市场化的重视程度并不低。从财报数据来看,腾讯研发与营销投入所占营收比重的差距不大,两者基本维持在营收比重的10%左右。

关于AI,马化腾总结出四大要素:场景、大数据、计算力和人才,而场景即是市场,这是关键。“有了应用场景,数据自然会产生,也会驱动技术发展,人才也会随之而来。”在此逻辑中,腾讯的核心关注点依然在于市场的规模效应,这也导致腾讯在一段时期激进扩张的局面。近三年,腾讯营销投入增速波动较大,2020年四个季度增速达到49%及以上。

第二季度,腾讯营销投入97亿元,同比下降21%。今年以来,腾讯为了“降本增效”不断削减营销投入。不过,研发投入总体上保持着稳速增长,这似乎在表明腾讯已“慢下来”,开始走技术路线。

CSIG收缩,云业务“慢下来”

今年上半年,CSIG事业部进行了一次大裁员,比例约为20%,PCG也有10%的裁员比例。据悉,下半年还有多个条件面临裁员。

为减少净利润下滑势态,腾讯实施成本控制第一步就对人力成本的优化以及缩减亏损业务。而CSIG事业部与PCG两个一直未能盈利的部门成了腾讯上半年重点的优化对象。

人员的冗余最终会随着竞争、淘汰而达到一个相对均衡的规模。这种狼性的发展模式为组织带来了活力及长期效益,但对员工来说未免也过于残忍。

事实证明,过去依靠规模效应的C端打法,运用在B端服务中并不奏效。腾讯云业务重心正在从互联网转向政企,从长期战略眼光来看,腾讯若拿不出独具优势的自研产品,很难追上大部队的步伐。

此前,CSIG事业部CEO汤道生在接受36氪采访时表示,“过去三年,腾讯CSIG的增长模式是比较多强调收入规模的,但今年我们有一个大的销售改革,是希望从过去很多低质量、转包项目的模式,转为基于腾讯自研产品为主导、健康可持续的业务模式。”

这意味着腾讯在这一场资本无序扩张的战役里,停下了脚步,选择退守大后方。激进的腾讯开始沉淀自己,将目光重点聚焦在产品本身,准备走技术路线,开始强调“耐心”。

CSIG内部业务的调整,必然会对其收入带来一定的影响。据Canalys报告显示,腾讯云2022年第一季度中国市场占有率达15.7%,位居第三,相较上一季度其收入有所下降。

腾讯要发力B端市场,从长远看来,自研始终是绕不开的问题。

从收入规模来看,IaaS是占绝对优势的,但其市场已经相对固化了。云业务若要实现差异化,就要开辟一条新路径。CSIG此次内部的调整,也将云业务重心转移到了PaaS与SaaS。

在PaaS层面,腾讯云有着自身优势。IDC曾在报告中指出“腾讯云依托C2B的能力和生态多样性,在稳固互联网优势下,深耕金融、政务、智慧城市、文旅等领域,通过差异化竞争,保持稳定增长。”前文已提到,腾讯第二季度,TDSQL数据库收入同比增长超过30%,占第二季度云服务收入超过5%。此即是腾讯将资源集中在PaaS业务的一个重要原因之所在。

在SaaS层面,企业微信、腾讯会议、腾讯文档三大产品整合打通,实现一体化,全面提升企业协作效率。腾讯在2021年年报中也表示,将优先考虑扩大SaaS的业务规模。

PaaS与SaaS的用户粘性强,一般毛利率也能达到50%-80%的位置,不过目前这两块业务还处于投入阶段,距离商业化尚有一定距离,对于所有云厂商而言,既是一次机遇也是一次挑战。

各云厂商若要从这这片新蓝海中争夺一席之地,技术创新才是他们竞争的硬实力。

不过在“四朵云”中,百度与华为一直就有着前沿技术储备;而阿里最初也不谈技术,从阿里云入局就开始布局了基础技术。其实在技术层面上,腾讯已经落后了其他云厂商一截。

但技术转化周期长,对于腾讯而言考验的不仅仅是“耐心”还有面对失败的可能性。

评论