文|有数DataVision 李康平

编辑|周哲浩

借着红牛商标内讧的窗口期,搭上货运司机的顺风车,广东起家的东鹏特饮迅速抢占了全国市场份额,成为了国产能量饮料的龙头老大。

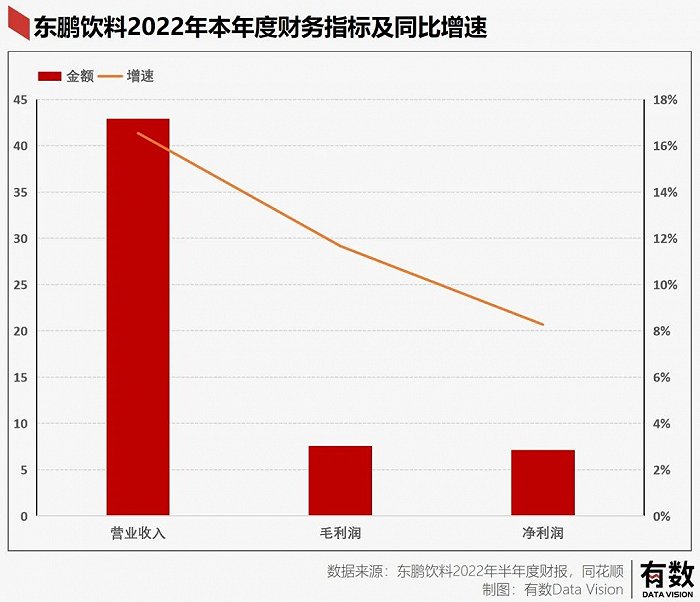

从8月15日公司发布的半年报来看,成绩算是中规中矩。但如果对比去年同期数据,会发现2022年上半年的业绩增速出现了明显下滑:营收增速从49.11%下滑到了16.54%,净利润增速从53.14%下滑到了11.66%。

在《有多少货车司机用东鹏特饮的瓶盖当烟灰缸?》一文中,我们曾指出过,东鹏特饮业绩的腾飞,一个主要的原因是它与货车司机的强绑定:功能提神、价格亲民、瓶盖当烟灰缸的设计也可谓量身定做。

关于东鹏特饮,一个广为流传的故事是,董事长林木勤只要开车路过高速服务区,必然会去翻垃圾桶看看到底有多少东鹏空瓶子。

业绩增速的下滑,一定程度上表明,东鹏特饮的货车司机似乎不够用了。而公司其实也意识到了核心消费者的规模有限,并围绕拓宽消费群体展开了探索。

01、消费者瓶颈

东鹏特饮的2022年上半年年报显示,营收42.91亿,同比增长16.54%,净利润7.55亿,同比增长11.66%,扣非净利润7.15亿,同比增长8.27%。

一眼看过去,三个增长率,一个比一个低。

这很容易觉得东鹏特饮的故事到头了。东鹏特饮固然存在隐患,但讲隐患之前,可以先通过拆分财报说一下它的亮点。

最主要的,就是在原材料飞涨的背景下,能实现利润稳步增长。

东鹏特饮的原材料是三个饮料原材料(白砂糖,咖啡因,牛磺酸)+包装塑料。它们都是在涨价的。其中,塑料原料聚酯切片均价同比2021年上涨38.97%,白砂糖也涨了7%。

但东鹏特饮毛利率下降幅度并不大,报告期毛利率为42.68%,去年同期为46.89%。这足以说明,它的主营业务其实并没有出现太大的问题。

要知道,同样受原材料上涨影响,本来毛利率就在个位数的金龙鱼,不得不去靠炒期货给自己上一道保险。

而东鹏特饮净利率变动主要来自于两个方面。

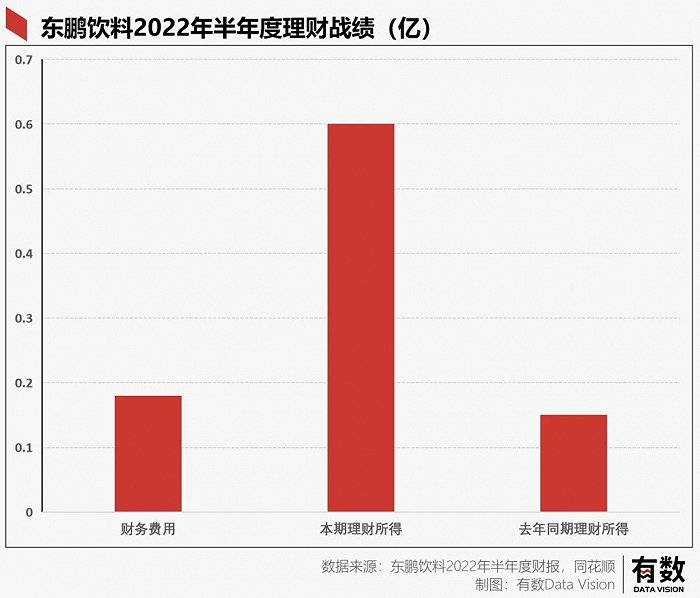

一个是财务,简单来说就是东鹏喜欢搞理财。

本报告期内,财务费用为2076.7万,同比上涨583.36%,原因在于东鹏饮料将自己的信用证与票据送去银行贴现,然后将贴现的钱去买理财,在上半年股市不景气的前提下还赚了6017.57万,几乎是同期财务费用的三倍。

这样看来,它的理财还有高人指点,建议各银行的理财去东鹏取经。

其次就是推广营销费。

东鹏在此报告期推广营销费为3.41亿,而去年同期为2.39亿,同比增长42.68%。这主要是因为东鹏在渠道上发力,也就是公司所说的大量买冰柜,这个我们下文详谈。

把东鹏特饮业绩增速的下滑和在渠道上的推广放在一起,其实就可以发现公司面临的最大挑战:货车司机群体不够用导致了增速下滑,因此公司不得不重金拓宽渠道。

02、渠道突围

新饮品想要在市场上寻求霸主地位,有两种方法,要么迎合特定需求,要么抢占渠道。

在迎合需求方面,王老吉瞄准了清热消火,养乐多帮助肠道不好的人,元气森林的无糖俘获了一大批健康人士的芳心,而东鹏特饮和红牛一样,都迎合了需要抗疲劳的人群。

但东鹏的需求人群覆盖面相对来说总是窄了那么一点,所谓的货车司机这个群体面临着老龄化问题:交通运输部2021年底的数据显示,货车司机人群为1728.73万人,同样还有着90后占比仅为15%,80,70后占比为80%的年龄结构问题。

属于标准的年龄纺锤形结构,人群增长性不足,直接影响东鹏特饮的销量增长。

当然,东鹏特饮自然也有想办法把自己推给更年轻、人数也更多的白领和学生群体,最近7月份,东鹏特饮以“独家饮料合作伙伴”身份返场第21届上海国际大学生广告节,开始接触00后年轻群体。

但问题在于,它的调性在新生代的能量饮料面前略显落后。

对于年轻群体而言,外表酷炫、个性张扬的魔爪似乎更能抓人眼球。凭借年轻群体,魔爪2020年在美国市占率为42%,已然超越奥地利红牛的37%。

便宜的价格也算不上优势,毕竟真要熬夜的打工人或者学生党,对一两块钱的差异并不感冒,毕竟20块钱一瓶的熬夜水也能卖到脱销。

何况,从公司的角度来看,它似乎无意,也没有能力去打造新品:东鹏特饮大单品营收占比始终高达95%左右。公司研发费用长期在1000万左右波动。随着营收与净利润的上升,研发占比还有可能逐年下降。

东鹏饮料2021年年报显示,东鹏特饮毛利率为46.16%,其他品牌为13%。换句话说,通过开发其他产品来拓展客群,反而会拉低总体毛利率。公司在全国范围内建立的基地,目的都是为了增加东鹏特饮的产能。

特定需求不想也不好迎合,那就在渠道上下功夫。

最开始东鹏特饮在饮料箱里放返利二维码,在特通渠道上加码,瞄准特定人群取得巨额回报,而这次东鹏特饮依旧在渠道上押注。

根据欧睿数据显示,国内饮料各种渠道中,夫妻杂货店占比37.7%为第一大渠道,其次是超市34.4%与大型连锁商超12.2%。换句话说,线下依旧是饮料的主战场。

而在线下消费场景中,哪家公司能占据货架C位,就能卖得更好。因此,维护渠道是各传统饮料商的传统艺能。

统一冰红茶给渠道终端让利42%,元气森林为46%,农夫山泉最狠为59%,东鹏特饮为33%,而此时东鹏特饮品牌方利润仅为29%,简直是给渠道商卖命。

当然,这也是无奈之举。

东鹏饮料作为后起之秀,如果正面对抗传统饮料巨头就如同螳臂当车。而且在东鹏没有占据的特通渠道,还有其他家先下手为强。

比如中石油推出了自己的能量饮料品牌昆仑好客,在东鹏饮料暂时没有布局的西北、东北、四川等地抢占了部分市场。

东鹏特饮想到了一个新的渠道计划:出租冰柜。

冰柜的好处,首先是将饮料从货架上撤离,单独开辟出一个新的点位,避免直接与传统饮料商正面交锋。而且在天热的时候,冰柜曝光率会持续上升。同时,冰柜消费场景更为广阔,并不局限于便利店。路边水果摊、小餐馆、电影院都能放置。

根据便利店的反馈,东鹏饮料冰柜只收押金,但东鹏特饮饮料必然摆在冰柜中最显眼的位置。

2022半年报终于披露了投放冰柜数量:7.4万台。

知名的“冰柜大户”元气森林的冰柜数量在10万台左右,足见东鹏特饮布局冰柜的气势。当然与农夫山泉超过60万的情况相比,还是有一定差距。

这种“重资产经营模式”自然给企业带来了经营压力,所有冰柜都需要企业采购出租。所以东鹏本期报表中,渠道推广费比去年同期多了1.02亿,几乎为净利润八分之一,随着冰柜的增多,还将体现在折旧费用上。

下重注也取得了回报。从经销商网络来看,东鹏合作经销商地级市覆盖率为98.79%,终端网点数量由209万提升至250万。

营收结构也摆脱了地方特色,其他区域营收首次超过广东区域营收。

广东区域营业收入份额由2021年同期的45.05%下降至38.46%,除广东区域之外的区域营收额占比由44.87%上升至51.78%。

但话又说回来,拓宽渠道的边际效益可能会越来越低。毕竟如果主力消费者是货车司机,那么城里的冰柜位置再显眼,打开的人却不见得会越来越多。

03、尾声

关于东鹏,其实有一个很好的参考对象——老干妈。一个冷知识是:老干妈的第一批客户也是货车司机。

1994年,贵阳修建环城公路,陶华碧开的“实惠饭店”所在的偏僻小路成为了主干道。不少货车司机经常光顾吃饭,而陶华碧在他们吃完后就免费送他们辣酱和小吃。“老干妈辣酱”的名气很快传开,许多人甚至专门开车来买。如今的现实是,老干妈的销量不断下跌。

从这个角度来看,东鹏特饮和老干妈一样,或许都是特定时代的产物。

在Z世代的消费观中,还能容得下透明塑料瓶装的淡黄色液体吗?

[1] 东鹏饮料2022年半年报及历年财报

[2] 元气森林,输不起的「冰柜保卫战」 解码Decode

[3] 2022中国公路运力发展数据白皮书 运联智库

[4] 投资价值分析报告:能量饮料风起,东鹏展翅正当时 光大证券

[5] 东鹏饮料(605499):东风乘势上,鹏程三万里 天风证券

[6] 有多少货车司机用东鹏特饮的瓶盖当烟灰缸?远川研究所

编辑:周哲浩

制图:李康平

责任编辑:周哲浩

研究支持:张泽一

评论