记者|梁怡

近日,科创板排队的3家渝企之一重庆西山科技股份有限公司(简称“西山科技”)进入问询。公司2021年末资产总额才4.04亿元,拟募资6.61亿元,募资额远超资产总额,更是其货币资金3.04亿元的逾两倍。

西山科技专注于外科手术尤其是微创外科手术医疗器械领域,主要从事手术动力装置的研发、生产、销售,主要产品包括手术动力装置整机、耗材及配件等,产品主要应用于神经外科、耳鼻喉科、骨科、乳腺外科等多个临床科室。

西山科技有两个问题值得关注:一是实控人郭毅君前脚低价受让股权,后脚便高价出手,意图何为?二是2020年公司通过大幅裁员,进而缩减销售、研发费用美化业绩?

实控人操作意图何为?国药投资突击入股

1999年12月,郭毅军、李代红共同出资发起设立西山有限,其中郭毅军以实物资产作价180万元出资,李代红以货币方式认缴2万元出资,实物资产作价18万元出资。

寻求科创板上市并非西山科技的首次资本运作,2015年12月11日-2018年4月9日期间,西山科技在新三板挂牌,证券代码为“834788”。

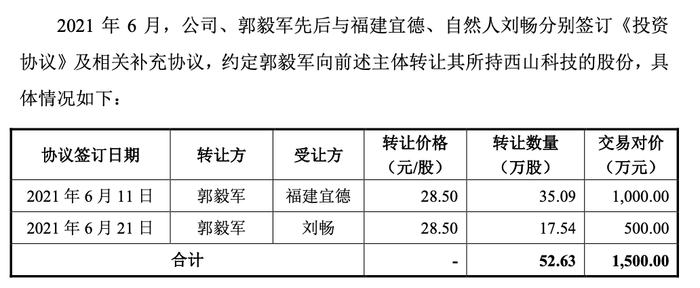

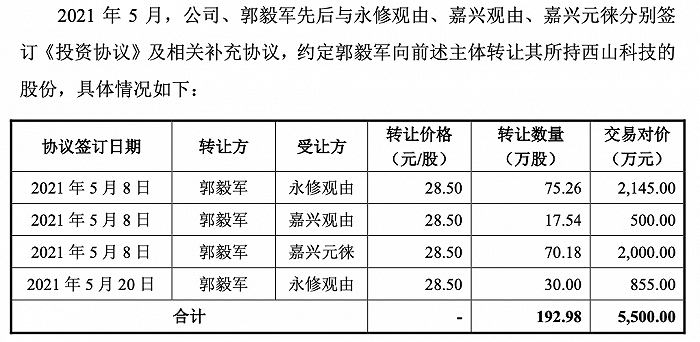

界面新闻记者注意到,报告期(2019年-2021年)内存在4名投资者以低于同期增资价的价格将股权转让给实控人郭毅君,从而退出西山科技。

2020年12月18日,重庆华犇将其持有的51.74万股公司股份转让给郭毅军,交易对价为736.46万元,对应的转让价格为14.23元/股;2021年2月18日、2021年5月18日,重庆汉能、北京汉能、北京信怡分别将其持有公司的235.71万股、128.57万股、9.29万股合计373.57万股同样转让给郭毅军,交易对价分别为3470.36万元、1892.92万元、136.72万元,合计5500万元,对应的转让价格14.72元/股。

公司最近的一轮融资为,2020年12月四川省知识产权运营股权投资基金合伙企业(有限合伙)、贺永捷、蔡赤农、龚兴娟、方勇、重庆两江渝地股权投资基金合伙企业(有限合伙)、福建颂德股权投资合伙企业(有限合伙)、海宁东证唐德投资合伙企业(有限合伙)认缴西山科技新增注册资本395.18万元,认购总价1亿元。

上述增资价格为25.30元/股,明显高于转让价格。公司解释为4家机构投资时间较长,自身对于资金回收有期限要求,而公司股份未在公开市场交易,流动性受限;重庆华犇通过转让部分公司股份,取得较为丰厚的投资收益,重庆汉能、北京信怡通过转让部分公司股份收回投资成本;另外2020年12月新增的投资方在投资协议中加入了较多的保护性条款。

但值得注意的是,郭毅君又大幅出售股票,具体转让情况如下:

图片来源:招股书 2021年9月3日,郭毅军向刘洪泉转让其持有的51.4918万股公司股份,交易对价2000万元,转让价格为38.84元/股;同时郭毅军向苏州金阖转让其持有的77.2378万股股份,交易对价3000万元,转让价格同样为38.84元/股。需要补充的是,相比5月和6月的转让价格,中间还有一次以10元/股的员工股权激励增资。

从这一前后操作中,可以看到郭毅君不亏反赚5763.54万元,并且手里还余留50万股。

签署不合理的股权转让尤其是价格是否公允,是否存在利益输送或其他安排?

最后一轮融资是国有股东国药投资突击进场。2021年10月公司注册资本由3690.53万元增加至3975.11万元,其中,国药投资以现金9500万元认购西山科技新增194.78万股股份,丰璟投资以现金380万元认购西山科技新增7.79万股股份,苏州金阖以现金4000万元认购西山科技新增82.01万股股份。本次增资价格为 48.77元/股,按照公司投前整体估值18亿元计算。

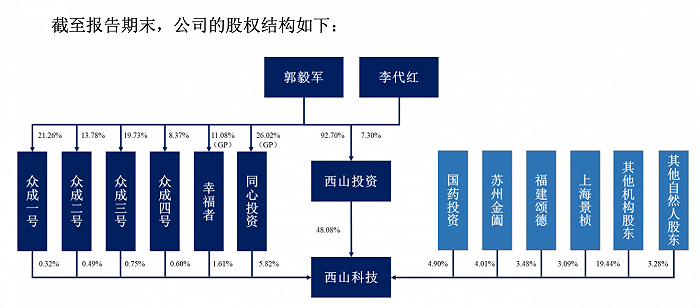

IPO前,西山投资的控股股东为西山投资,实际控制人为郭毅军、李代红夫妇,合计控制公司59.64%的表决权,另国药投资持股4.9%。

近两年的外部融资极大缓解了西山科技的负债压力,2019年公司资不抵债,负债率高达119.06%,而2020年下滑到41.37%,2021年仅19.31%。截止2021年末,西山科技的货币资金达3.04亿元,占流动资产的比重为83.37%,公司还欲补流6000万元。

整机单价大降,耗材新增产能消化?

2019年-2021年,西山科技实现营业收入分别为0.82亿元、1.27亿元、2.09亿元,净利润分别为-5419.88万元、1419.07万元、6142.94万元。

分产品来看,整机和耗材对于营收的贡献力度较大,其中耗材2020年、2021年的收入分别同比上涨108.73%、114.35%。

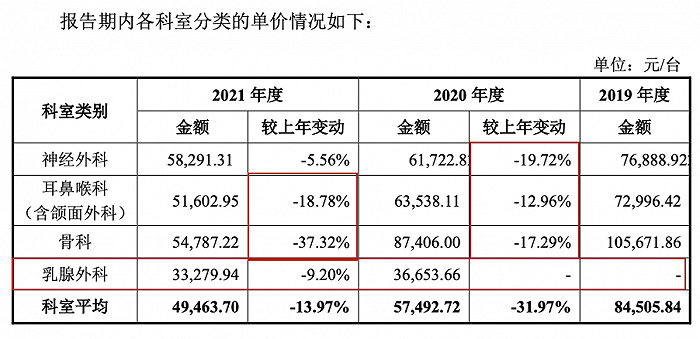

值得注意的是,报告期内整机的销售单价大幅下降,其由2019年的8.45万元/件降至2020年的5.75万元/件再下滑到2021年的4.95万元/件,但销量大幅增长,同期由472件涨至1063件再提高到1446件。

这是为何?公司给出的理由是主要与各科室分类的销售情况有关,2020年单价下滑主要是下半年推出乳房病灶旋切式活检系统,其价格低于其他科室并成为了当年销量占比最高的整机产品,同时公司为配合公司一次性耗材推广计划,主动下调整机的售价,通过扩大整机市场存量规模带动公司一次性耗材的放量,导致各科室整机价格下降;2021年继续下滑仍与下调耳鼻喉科、骨科的售价有关。

然而,报告期内手术动力装置整机的毛利率并未受到多大冲击,分别为76.06%、73.14%以及72.67%,主要是公司对于成本的控制,单位成本的降幅仅略低于单价降幅。

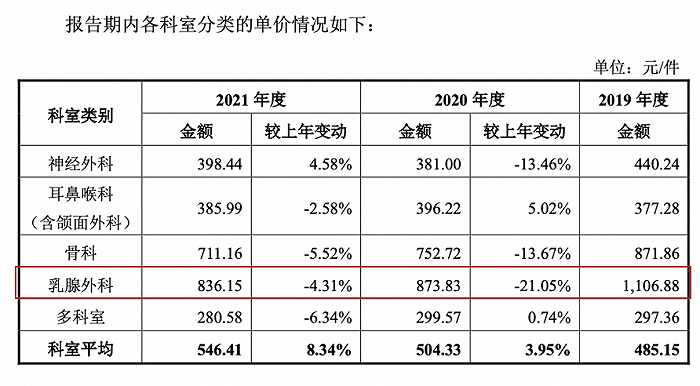

而耗材呈现量价齐升的局面,单价由2019年的485.15元/件涨至2021年的546.41元/件,成本由269.99元/件降至177.33元/件,因此公司的毛利率大幅增长,由44.35%大涨超20个百分点至67.55%;销量方面,2019年仅5.4万件,2020年、2021年分别增长100.79%、97.84%至10.84万件、21.45万件。

但值得注意的是,各科室使用耗材中乳腺外科单价最高,这与整机完全相反,公司并未作出解释。

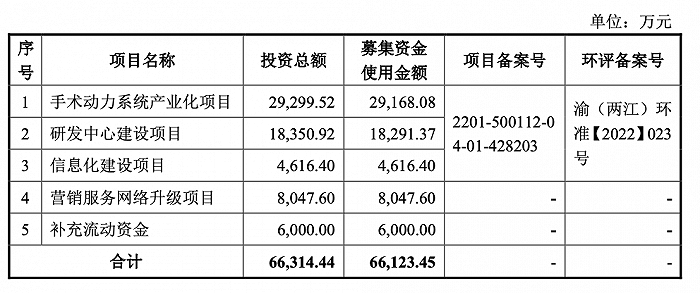

在募投项目手术动力系统产业化项目中,新建生产厂房及生产配套设施,新增各种主要生产及办公设备541台,投产后将实现年产各类手术动力装置整机约953台、手术动力装置耗材138.86万件、手术动力装置配件1.27万件,建设期为36个月。

但从产能利用率来看,2021年整机、耗材的产能利用率均已超标,其中新增产能中整机不足现有的一倍,而耗材高达现有约8.6倍,未来可否消化?

需要说明的是,西山科技的销售模式以经销模式为主,报告期内经销收入占主营业务收入的比例分别为98.66%、99.34%和98.49%,客户主要为各地医疗器械经销商。

曾大幅裁员,销售费用约研发费用1.75倍

界面新闻记者注意到,西山科技的员工人数发生较大变动,2019年-2021年末分别为604人、450人、499人。

员工裁员主要集中于销售人员和研发人员,其中销售人员月均数量由2019年的306人下降到2020年的167人,研发人员规模由2019年的月均132人减少至2020年的月均77人。

西山科技给出的理由为,2020年大幅裁减销售人员主要是2018年公司开始实施扩大销售队伍、深耕终端医院的营销策略,将销售人员布局至临床一线,前述策略导致销售人员规模快速扩大,但人员规模扩张未达到预期效果,公司于2019年下半年开始逐步调整前述销售策略。

关于研发人员的裁剪,公司提到2020年受账面流动资金限制,公司主动调整在研项目的推进节奏,降低研发团队人员规模,将研发项目向微创手术领域的热点聚焦,而对相对远期的项目放缓研发进度甚至中止。因此当年的材料费用、职工薪酬有所缩减。

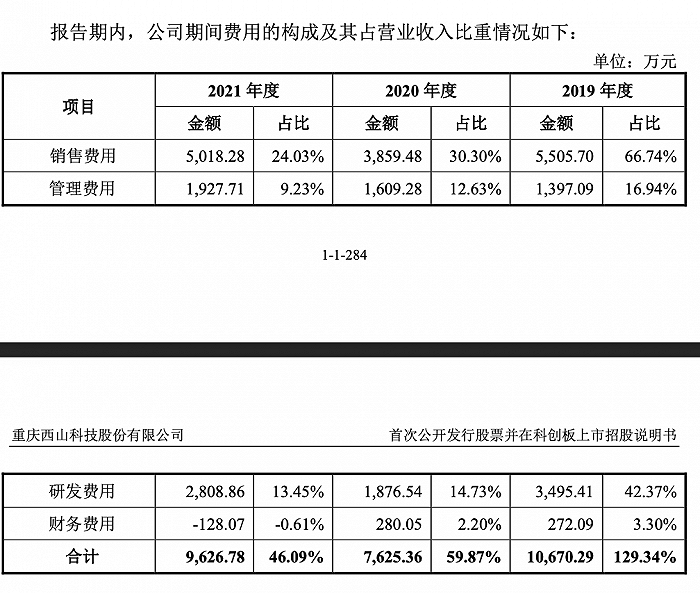

但界面新闻记者注意到,2020年西山科技收入同比增长55%至1.27亿元,且由2019年的亏损5419.88万元转为盈利1419.07万元,根据合并利润表,2020年公司的营业利润为1366.23万元,其中销售费用同比减少1646.22万元,职工薪酬同比减少1049.44万元,研发费用同比减少1618.87万元,职工薪酬同比减少1060.37万元,因此公司是否通过裁员降费来美化业绩呢?

整体来看,西山科技更侧重销售,三年销售费用合计1.44亿元,研发合计0.82亿元,前者约为后者1.75倍。截至2021年末,公司销售人员为155人,研发技术人员为77人。

而本次募投项目却换了角色,其中研发中心建设项目募资1.83亿元,而营销服务网络升级项目募资0.8亿元,其中15个营销网点投入4027.60万元,而学术研讨、会展及产品及学术推广费4020万元。

评论