文丨猎云网 直通IPO 林京

8月17日,腾讯公布了上半年财报,开篇就是“凛冬”的气息,腾讯介绍二季度砍掉了大量非核心、边缘性质的业务,收紧营销开支,并且削减了很多业务的运营费用。一系列操作之下,最终在收入承压下,实现了环比增长。

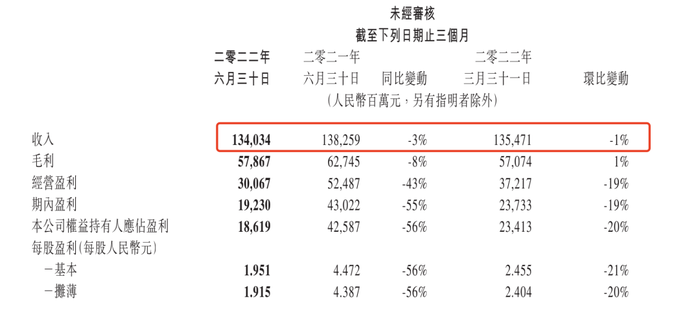

财报显示,腾讯2022年上半年营收2695亿元,同比下滑1.48%,净利润420.3亿元,同比下滑53.48%。腾讯Q2实现营业收入1340.34亿元,同比下滑3%。净利润281.39亿元,同比下滑17%。

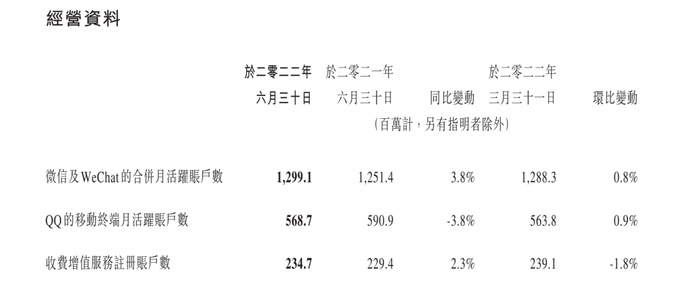

二季度微信月活用户还在继续保持增长,达到12.99亿,同比增长3.8%。

对于外界关注的员工薪资,财报显示,截至2022年6月30日,公司有110715名员工,人均月薪8.29万,根据腾讯公司财报数据,较一季度月薪下降900元。

互联网行业巨变,宏观大环境的不确定性,腾讯也须经历阵痛。结束无序扩张,减脂增肌,也是当下大厂们一致趋势。

因此,虽然营收净利下滑,但这也是一份“意料之中”的财报。今日开盘,腾讯港股股价涨超4%。截止发稿,腾讯股价上涨2.64%,报311.200港元,总市值为2.993万亿港元。

腾讯收缩业务“雷厉风行”

今年三月,马化腾提到腾讯正在“过冬”。他提到,过冬的时候要考虑两点。一是调整姿态,随外界环境变化进行降本增效,把子弹用在关键的战役上,重新“减肥增肌”,酝酿下一个风口或者战役。二是要强化内部协作,而不是单打独斗,比如把企业微信、腾讯会议和腾讯文档三个SaaS产品的融合打通。

对业务进行优化调整方面,腾讯可谓是雷厉风行。

数据显示,今年4个月内腾讯近10款产品停止运营,包括QQ堂、小鹅拼拼、搜狗地图、企鹅电竞等。

与此同时,尽管腾讯高管在电话会上表示腾讯出售美团股份的新闻是不正确的,但自减持京东开启,腾讯收缩投资版图意图明显,近一年内,腾讯相继减持了海澜之家、京东、sea、步步高、华谊兄弟和新东方等。

来源:腾讯财报截图

眼下,腾讯的压力依旧不小。

首先是广告大盘承压。财报显示,腾讯网络广告继续受累互联网服务、教育及金融领域需求,上季网络广告收入下降18%至186.38亿元。腾讯表示,广告业务于4、5月受冲击较大,部分被合并搜狗所带来的广告收入所抵销。

其中社交及其他广告收入下降17%至161亿元,主要原因为广告需求疲软、广告竞投量低迷,使得eCPM下滑;媒体广告收入下降25%至25亿元,受腾讯视频及腾讯新闻的广告收入下滑影响。

其次,作为“现金牛业务”,腾讯游戏正面临一系列过渡挑战。财报显示,本土市场游戏收入下降4%至人民币318亿元。就单个游戏而言,《和平精英》、《穿越火线手游》及《DnF》等若干现有游戏收入呈季节性下降、新推出的《重返帝国》的初始收入贡献及《英雄联盟手游》的收入增长。

腾讯也不断向外界展示其摆脱游戏依赖的决心,腾讯高管在电话会提到,“游戏收入增长并不是盈利增长的先决条件”、“不管游戏业务复苏情况如何,我们都能够通过发展其他业务来提高整体收益。”

业绩承压之下,降本增效成为腾讯的“主基调”。

财报显示,Q2腾讯销售及市场推广开支同比下降21%,环比下降2%至79亿;一般及行政开支环比下降2%至262亿,原因在于优化了人员配置并控制了雇员成本。

调整人员及薪酬福利,腾讯未来还将继续优化管理费用。就在财报发布的前夕,一则“腾讯餐厅的打包盒要收费了,不再提供随餐免费水果,若需要则自购。”引起关注。腾讯内部已于8月初发文称,自8月15日起对部分外包员工取消餐厅福利,已有夜宵券可以正常使用,但后续使用食堂需要交费。

未来,腾讯还将在四个业务里进一步降本增效——云服务方面,收缩亏损业务,重点从定制和分包业务转向自有产品。特别是PaaS 和 SaaS,推动利润率提升;支付方面,管理资金渠道降低交易成本;长视频方面,严控内容支出,注重投资回报率,减少腾讯视频订阅促销折扣,提升ARPU;视频号方面,减少内容采购,优化带宽、服务器利用率以降低视频传输成本。

被寄予厚望的视频号

在本次财报中,视频号被提至更重要的位置,在财报开篇,腾讯就提到新的业务来源收入之一,便是在视频号中推出信息流广告,目前以基础合同方式卖广告,8月底将增加竞价方式,释放更多的广告位。

按照中信证券的预测,视频号开启信息流广告变现后,2023年视频号广告有望达到370亿元营收。

“广告主会在在线广告上花X的钱,其中Y%会用在短视频上。之前,我们没有成为这Y%里的一份子,现在我们成为了,这就是我们认为广告预算收入的来源。”腾讯高管在电话会上说。

在广告客户投放短视频广告预算有限背景之下,未来视频号、快手和抖音将在同一个牌桌上竞技。腾讯高管表示,参照以合同定价的广告以及之前赞助商对视频号直播的热情,视频号的eCPM(每一千次展示可以获得的广告收入)至少会与中国领先的短视频平台的eCPM持平。

如今,微信及WeChat的合并月活跃用户数达到12.99亿,同比增长3.8%,环比增长0.8%。背靠近十三亿的用户流量,视频号商业化成为腾讯的重要筹码。

来源:腾讯财报截图

财报中,展示了视频号的一系列成绩——视频号总用户使用时长超过了朋友圈总用户使用时长的80%。视频号总视频播放量同比增长超过200%,基于人工智能推荐的视频播放量同比增长超过400%,日活跃创作者数和日均视频上传量同比增长超过100%。

作为抖音、快手之后的短视频平台,视频号跌跌撞撞探索了许久,直到西城男孩和五月天线上演唱会的成功,让视频号看到了“流量密钥”。此后视频号又相继推出崔健、张国荣、周杰伦、罗大佑等多场线上演唱会。

财报中,腾讯提及2022年第二季视频号举办了一系列备受欢迎的直播演唱会,每场均吸引千万级用户观看。

过去一年,视频号也在不断提速商业化。7月18日,微信视频号宣布首次接入信息流广告,目前处于内测阶段。7月21日,微信“视频号小店”上线,代替视频号橱窗,为商家提供商品信息展示、商品交易等产品能力的技术服务,全方位支持商家在视频号场景内开店经营。

参考抖音、快手这两个短视频平台来看,视频号特色在于兼具私域和公域属性,直播电商势必是视频号重点布局的方向。

腾讯高管在电话会上介绍,视频号实际上已经建立了用户的直播习惯,包括非常成功地推出了一些线上音乐会。一旦人们养成了观看直播的习惯,我们就需要开发个程序系统,该系统不仅可以为一些商家带来流量,还可以让他们通过投放广告来吸引用户。之后,我们需要引导商家来做以商业为目的的直播。

与微信整个生态的联合,也是视频号的机会。腾讯高管介绍,小程序实际上可以很容易地帮助商家完成交易。我们的私域优势实际上可以帮助商家积累自己的客户,建立长期的关系,这将是直播电商的发展方向。

在2022年的微信公开课上,视频号直播团队讲师陶佳曾分享过一组数据:2021年末,视频号直播带货GMV较年初增长超过15倍,消费者平均客单价超200元,整体复购率超60%。

去年双11开始,视频号开始试水电商购物节,并参与了后续的双十二、年货节、3.8女生节、618购物节等多场电商带货活动。

财报显示,腾讯2022年第二季度社交网络收入增长1%至人民币292亿元,反映了视频号直播服务及数字内容订购服务的收入增长,而音乐直播及游戏直播的收入减少。

视频号的商业化尚在起步阶段,腾讯高管表示现阶段视频号还在“养”,这需要一个过程。

TO B业务需要“长跑”

自2018年腾讯“930”组织架构调整后,金融科技与企业服务板块首度现身财报,其后该收入占比一路提升,2019年1季度的从25%提升到2021年以来的30%以上。

第二季度腾讯金融科技及企业服务板块的收入同比增长1%至422亿元,同比增速较一季度放缓。财报显示,放缓原因是由于在4月份及5月份新冠疫情短暂抑制了商业支付活动。

To B业务成为腾讯收入的重要支柱,连续五季收入占比超30%。但TOB业务也是一个漫长的过程,需要持续投入。

腾讯也在通过专注自研产品,以达到降本增效和提升毛利率。

财报显示,第二季度腾讯研发投入同比增长17%达到150.1亿元。底层技术能力提升带动了业务加速上云动作,包括QQ、视频号、腾讯会议等内部海量自研业务在二季度实现全面上云。

近三年来,腾讯自研业务上云规模已经突破5000万核,累计节省成本超过30亿元。

研发也助力腾讯构筑了涵盖芯片、操作系统、服务器、数据库、音视频、安全等“自研产品”矩阵,以及AI、医疗、5G、量子、安全等领域的“创新科研”矩阵。为打造垂直领域的智能制造解决方案提供技术底座,并为中长期高质量发展锻造技术“后盾”。

截至2022年6月30日,腾讯在全球主要国家和地区专利申请公开总数超过5.7万件,专利授权数量超过2.7万件,其中,发明专利占比超过90%。

未来,降本增效依旧是腾讯的主旋律。腾讯高管表示,目前腾讯正在执行成本控制举措,后续成本仍然有进一步下降空间,在之前的措施中,包括对人数和薪酬进行了优化。公司期待今年下半年成本控制效果将进-一步体现,相信未来几个季度会恢复收入增长,即使游戏收入保持现状。

评论