文|湾区经济评论

8月17日,腾讯发布Q2财报,激起市场分歧,明显看到两种截然不同的观点。

一种观点认为腾讯正式告别了高增长阶段,游戏增长无力,难觅亮点,面料无牌可打处境;从财报的表面数据来看,这支曾被投资者备受认可的“赚钱机器”,似乎正处于盈利下跌的趋势当中。

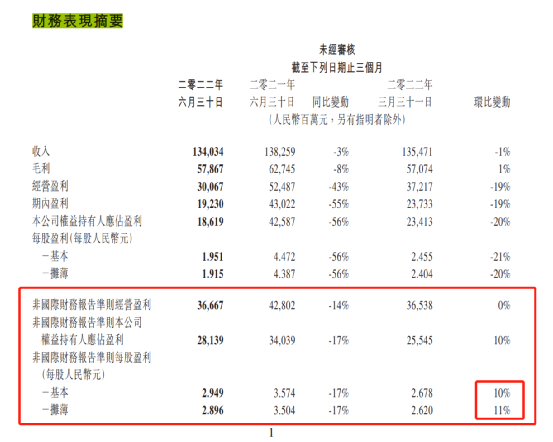

另外一种声音更多来自理性的投资者视角,看到腾讯经历Q1下滑开始出现环比增长反弹。盈利状况虽然下跌,但280亿的利润还是超出了此前机构给出的250亿的预期。这也是腾讯在发布一份并不亮眼财报之后,股价反而反弹的缘由。

争议纷繁,但这些分析更多停留在财务数字表面。相对于静态的分析方法,要了解腾讯还是要放在市场环境和公司的核心价值创造上。过去一年,市场在“上穷碧落下黄泉”,尤其互联网公司面临的挑战是前所未见的,但在科技行业,从来没有岁月静好,只有永恒的变化。

“腾讯离倒闭只剩6个月,有危机感才会有胜算。”马化腾当年说的话今天看来依然应景。而作为投资者,更需要在在财报呈现以及财报的背后,看到它的变化。

01、基本盘还在 战略调整果断

事实上,从财报首先可以读出的信息是,腾讯的基本盘还是稳健的。

首先,被质疑最大的游戏业务,确实失去了以往高增长。这部分主要 受到 监管 影响 , 但在整个行业中,其实仍然 跑赢了大盘。二季度,腾讯本土游戏收入和国际游戏收入都同比下降了1%,总共为425亿元。同期,微软游戏收入下降了7%,动视暴雪下降了28%。

其次,让腾讯依然有信心的一点是社交基本盘还在增长,并且在得到巩固。Q2微信及WeChat的合并月活跃账户数为12.99亿,同比上升3.8%;视频号的总用户使用时长超过了朋友圈总用户使用时长的80%,视频播放量同比增长超过200%。

腾讯在短视频这个看似已被瓜分殆尽的战场上硬生生打下了一块阵地,在跟抖音的竞争中获得了主动权,同时进一步巩固了微信在社交领域的绝对优势。

在另一个大板块,金融科技和企业服务,过去增速很大,这个季度只有同比略增。好在保住了大盘面,而且连续五个季度占比超过30%,如果考虑疫情影响和市场环境因素,Q2应是个阶段性回调。

这三个主力业务上看,腾讯的基本盘暂时无虞。

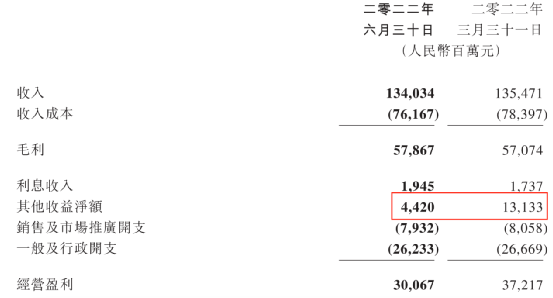

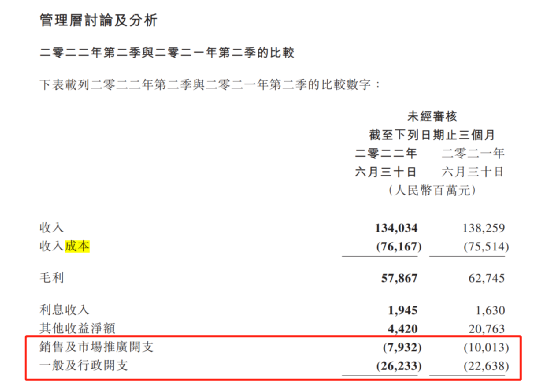

为什么交出了一个下滑的成绩,一方面是广告收益下滑,另外很大一部分因素是看 “其他收益净额”,仅44亿,而去年二季度为208亿,今年一季度为131亿。简单地说,是受腾讯股权投资业绩影响较大,“投资公司”腾讯没能稳住投资受益。

这部分账面资产和市场环境密不可分,也是考验腾讯的压力所在。但这个部分,后面分析可以看到腾讯转身是非常迅速的。

这次财报能看到一个信号是腾讯在非常果断的优化业务机构。

两个季度以来主动退出非核心业务,收紧营销开支,削减运营费用。包括裁撤幻核等非主营业务,也进行了人员优化。

所以,如果从更准确反映主营业务的非国际报告准则来看,营收稳住,费用下降,最后经营盈利环比上升了10%。腾讯第二季度的业绩反而超过了第一季度。

看到这里,可以看到腾讯基本面依然是健康稳健的。假如接下来的半年,宏观经济转好,游戏版号发放,金融科技和投资收益重启,这几个被动因素有任何一项迎来复苏的趋势,腾讯都将在瘦身状态下迎来逆转。

腾讯高管在昨日的财报电话上也自信地下出了这样的结论:

“我们相信即使宏观环境保持不变,我们也可以恢复业务的同比盈利增长。游戏收入增长并不是盈利增长的先决条件 公司盈利将在未来几个月恢复增长”。

02、逆境柔韧,捕捉新周期

上面分析更多还是静态。没有被看到的是这个公司在逆境中的变现出很强的抗压能力和果断的战略调整。或者说,腾讯在果断投入到捕捉新周期。

在业绩承压和持续瘦身的过程中,但除了行政和市场营销费用削减之外,腾讯的研发费用大幅度增长。第二季度,腾讯继续加码研发,研发投入达150.1亿元,同比增长17%。整个上半年,腾讯研发投入已超303亿,同比增长接近26%。整理一下数据,2019年以来,腾讯在研发上的投入已经累计超过1516亿元。

2022年,腾讯研发主要投向芯片、操作系统、服务器、数据库、音视频、安全等领域。

从技术投入带来的收入,也开始呈现出了增长的苗头。腾讯Q2财报首次披露了数据库的收入增幅:PaaS方面,TDSQL数据库收入同比增长超过30%,占2022年第二季企业服务营收超过5%。

数据库在国产替代大潮中是关键产品之一,当前国内金融机构数据库国产替代进度明显加快,腾讯在这个部分显然是证明了自己。对外资料称,腾讯数据库服务的金融核心系统客户超过20家,包括几家国有大行。

数据库是个代表,在音视频技术加持的协同办公,腾讯还是头雁。在PaaS、SaaS赛道优势,在聚焦之后,用更大研发投入在夯实。

腾讯猛砸技术的逻辑,一方面把技术作为原生力驱动商业,从过去的流量链主的角色转换到技术链主。另一方面,锁定下一个增长周期。

用变化应对变化,可以看到腾讯反应是很快,一手抓技术,一手抓平台和生态。迅速形成了策略阵型。

今年看到腾讯一个很大的变化是真的有技术能力进入到难搞的实体工业中。

一个案例是:在腾讯与宝钢股份共同合作的“全真互联数字工厂”中,腾讯云技术+腾讯游戏的技术,深入应用到钢铁生产环节“跨界融合”,结合实时云渲染、视觉动捕、虚实互动、AR/VR交互等游戏技术,为宝钢热轧部建立工厂级孪生服务。

将游戏技术应用到工业技术,这在过去几乎不可想象的。腾讯在工业级的场景中,还合作了宁德时代、华星光电,以及多家苹果供应链的公司。

可以说,同时在消费互联网和产业互联网的核心竞争力培育,让腾讯有穿越寒冷周期的棉服。

03、投资猛攻“专精特新”

投资是腾讯一个重要版图,这个季度腾讯利润表现也收到投资收益变化的影响。腾讯的投资板块也发生了巨大变化。

开始成为了“专精特新”的捕手。

一组数据,看看腾讯投资转向的决心有多大。2022年初至5月31日,腾讯共完成国内投资事件33起。虽然比较而言,腾讯的投资数量已经较2021年有了大幅地减少。但让人意外的是,腾讯针对实体经济的投资达到了24起,数量占比高达73%,也2021年整整提升了24%。

在实体经济里投资的项目,又多在新能源、芯片以及医疗健康领域等高新科技领域,这些“硬科技”项目占了实体经济投资项目数量的38%。

在芯片领域,投资了攻坚 DPU 的云豹智能;

在医疗健康领域,投资了有源类血管植介入医疗器械研发商赛禾医疗、专注于环状 RNA 技术的创新药物及创新疗法企业圆因生物。

从结果来看,腾讯已经是龙头企业型投资机构中,投出“专精特新”的绝对数量最高的公司。

数据统计,腾讯已经合计投出51家“专精特新”。这个数字超过了联想、小米、百度、阿里巴巴等一系列大公司。

腾讯在几年前倾注重要资源的腾讯云业务,现在已经开始陆续为“专精特新”企业提供服务。

今年5月,马化腾表示,腾讯要做难而正确的事情。当下,腾讯正面临着挑战与发展并存的新阶段。

一方面,收入与利润的增速放缓;

另一方面,马化腾也认为可借此换档,去创造更高质量的发展。

总的来看,随着疫情影响的弱化、经济水平的持续修复,腾讯在今年下半年业绩修复的确定性相对较高,尤其是在2022Q2利润负增长还出现了超预期的收窄,这即说明腾讯本身仍具备一定的内生增长动能。

估值方面,从目前腾讯的基本面及行业地位出发,来看其目前的估值水平,可以说正处在历史级的低位,所以在下半年存在估值修复的机会,关注的重点依然是政策边际放松的程度与节奏。同时,腾讯的基本面也使其具备长期的投资价值。

这样的腾讯,最起码对于资本市场而言,也许是最好的腾讯。

评论