文|雪豹财经社 闫学功

8月初,腾讯股价跳水,跌破300港元大关,一夜回到五年前,市场还未及充分消化这一错愕,昔日股王又奉上了一份史上最差财报:公司成立24年以来,首次季度营收下滑。

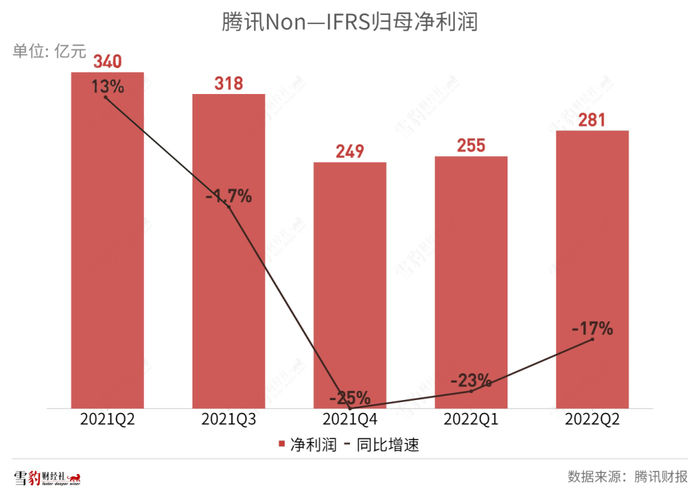

腾讯8月17日发布的2022年Q2财报显示,多项关键指标低于预期:营收1340亿元,同比下滑3%,系上市以来首次;净利润186亿元,同比下滑56%;非国际会计准则净利润(Non-IFRS)净利润281亿元,同比下滑17%。

- 各板块业务也都不尽如人意:

- 本土游戏收入同比下降1%;

- 国际游戏收入同比下降1%;

- 网络广告收入同比下降18%;

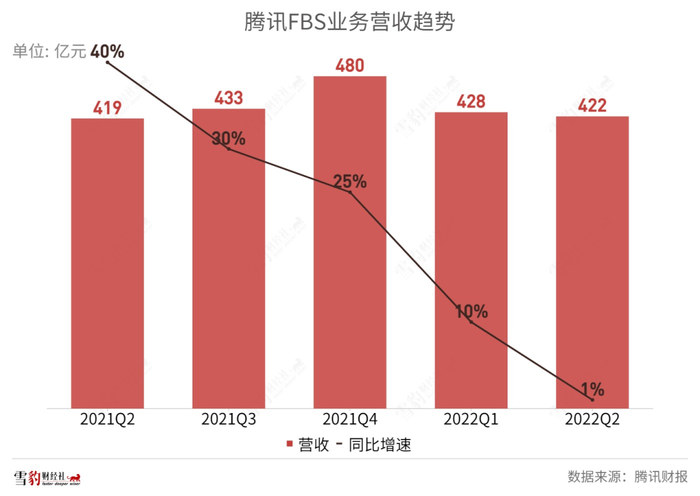

- 金科及企服同比增长1%。

优等生连续几个季度交出暗淡的成绩单,腾讯业绩和股价究竟是否到底?

公司管理层在财报电话会上称,“我们目前的股价被严重低估“,并表示未来几个季度会恢复收入增长。可能是这番发言给了市场信心,8月18日早盘,腾讯高开涨超4%。

马化腾在财报中表示,Q2期间,腾讯主动退出非核心业务,收紧营销开支,削减运营费用,在收入承压情况下实现非国际财务报告准则盈利环比增长。腾讯将继续提升业务效率并增加新的收入来源,包括视频号中推出信息流广告等。

目前腾讯股价在300元上下,已回到5年前水平。游戏和广告业务负增长,新增长引擎金融科技和企业服务(以下简称“FBS业务”)踩下刹车,投资业务则在账面上带来亏损,抛售腾讯系股份以换取资金的传闻四起。

面对困境,腾讯给出的破局之道是继续降本增效,并将视频号视为新增长引擎。

淡出增长视线的游戏

游戏业务既是腾讯的基石,又是曾经高增长的代名词,但目前已坠入负增长曲线。

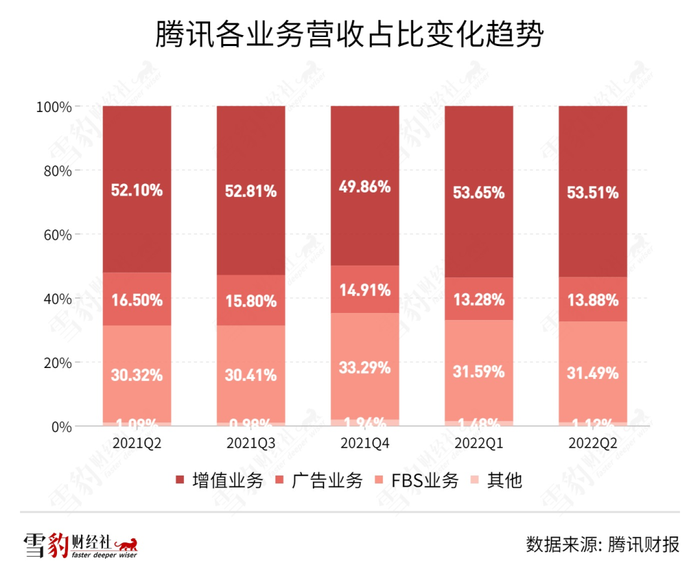

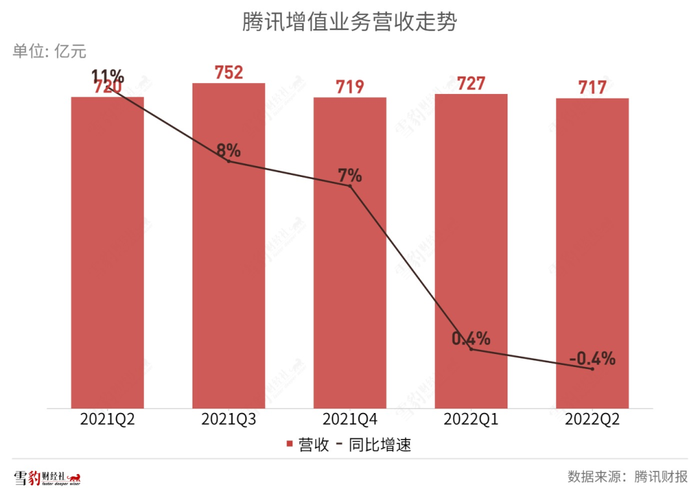

二季度,增值业务依然是腾讯最大的现金牛,占比总收入54%,营收717亿元,同比微降0.4%。隶属于增值业务的游戏营收425亿元,同比下降1.2%。

其中,本土游戏收入同比下降1%至318亿元。腾讯解释称,这是由于本土市场面临一系列过渡性的挑战,包括大型游戏发布数量下降、用户消费减少以及未成年人保护措施的实施。

国内游戏市场Q2整体都很疲软。据游戏工委与中国游戏产业研究院的报告,国内游戏市场Q2销售收入同比下降7%。一直牢牢占据国内游戏市场半壁江山的腾讯,也面临青黄不接的困局。老游戏如《王者荣耀》《英雄联盟》收入下滑,而《英雄联盟手游》《金铲铲之战》等新游的MAU远不及老游。

据Quest Mobile数据,2022年3月,《英雄联盟手游》的MAU仅为《王者荣耀》的15%。新游的上涨补不上老游的下滑缺口,整体收入呈下降趋势。腾讯本土游戏的前景仍不明朗,今年已发放4轮游戏版号,腾讯全部轮空。

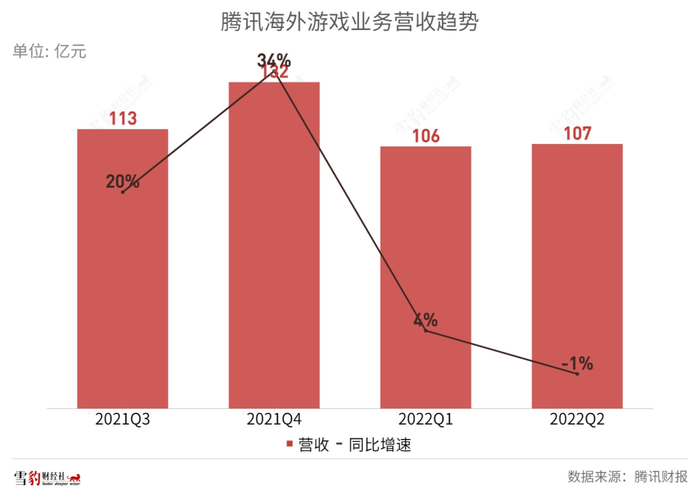

一度被腾讯视为蓝海的国际游戏市场也遭遇了负增长:营收107亿元,同比下降1%。从去年Q3在财报中分别单独披露国际和本土业务后,国际游戏业务的收入就呈明显下滑态势,已从去年Q4高点34%的增速降至今年Q2的-1%。

财报解释称,这是由于国际游戏行业开始消化后疫情时代的影响,《PUBG Mobile》和《荒野乱斗》收入下滑。

这表明,在“宅家经济”热度退潮后,海外市场也绝非可以顺风驰骋的蓝海——全球手游市场曾在两年前一度达到33%的增长峰值,但在今年首季开始迅速下跌。

据Sensor Tower数据,2022上半年全球移动游戏市场同比下降6.6%。该机构分析师克雷格-查普尔(Craig Chapple)认为,这种衰退非比寻常,表明手游市场受到了重大挑战。

在这种疲弱的大环境下,腾讯游戏的出海表现得更差。据游戏工委数据,2022年上半年中国自主研发游戏在海外的实际销售收入同比增长6.16%,腾讯明显低于行业平均水平。

游戏业务的低迷可能会贯穿全年。腾讯管理层表示,“我们相信到明年,游戏收入将会恢复增长。”但同时亦强调,游戏收入增长不是盈利增长的先决条件。

省出来的蛋糕

成本下降,是二季度财报的关键词。

整体来看,腾讯Q2总成本761亿元,同比增长1%,环比下降3%。连续几个季度的降本增效,也使得腾讯净利润负增长收窄。

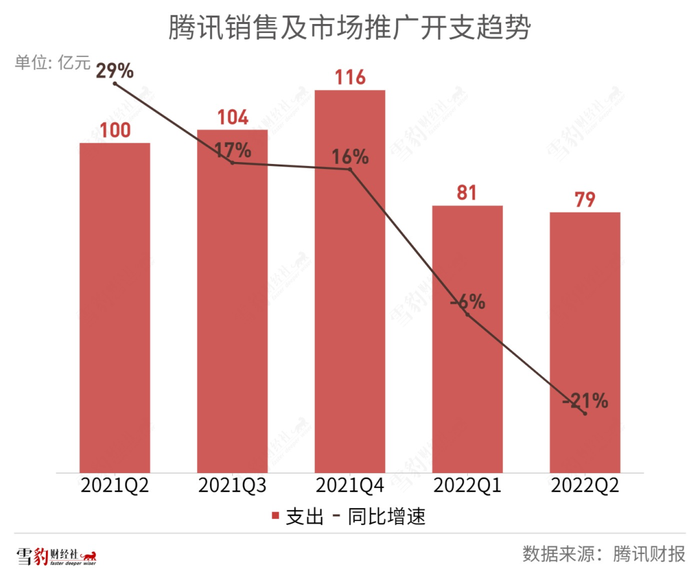

由于对营销活动支出的严格把控,销售及市场推广开支同比下降21%至79亿元,三大主营业务成本均有所下降:增值业务、广告业务及FBS业务成本分别环比下降2%、3%及4%。

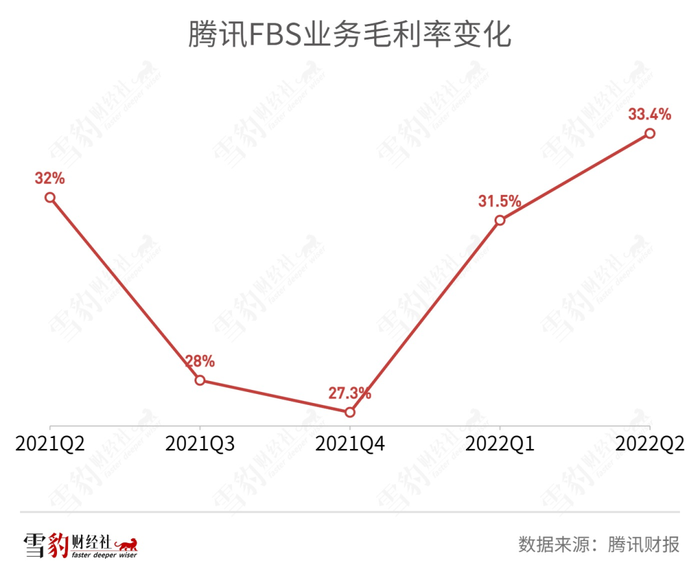

成本收窄最为明显的是FBS业务。2019年开始,财报单独披露FBS的财务数据,将其视为未来十年最重要的收入板块之一。但FBS既是增长的灵药,又是毛利的毒药,成本一直居高不下。(详见雪豹财经社《从7万亿高峰“腰斩”后,腾讯离反攻有多远?》)

也正因此,FBS成为降本增效的重点区域。今年Q2,FBS的成本较去年Q4高点减少了近70亿元,这也使得其毛利率从27.3%升至33.4%。

人员开支方面,腾讯也进行了缩减。今年3月起,腾讯屡屡传出裁员传闻,集中在PCG(平台与内容事业群)与IEG(互动娱乐事业群)的多个部门。据财报,腾讯Q2员工数量环比减少近5500名,减少幅度为5%。由于优化了人员配置并控制了雇员成本,当季的一般及行政开支环比下降2%至262亿元。

映射到业务层面,腾讯继续执行“退出非核心业务”的策略。据不完全统计,从今年4月起,腾讯至少关停了10款App,其中仅8月9日-16日的一周内,便相继关停了搜狗搜索App、腾讯看点App,幻核则停发数字藏品。

腾讯将继续挥舞降本增效的大斧,未来会对人数和薪酬进一步进化,计划在云服务、支付、长视频、视频号等业务方面继续降低成本。

视频号被寄予厚望

企业提升盈利方式无非开源节流,节流靠降本增效,视频号则接过了腾讯开源的重任。

第二季度,视频号的相关内容出现在财报正文位置的最前列,腾讯用了一串数据凸显视频号的增长成绩:

总用户使用时长超过了朋友圈的80%;

播放量同比增长超过200%;

基于人工智能推荐的播放量同比增长超过400%;

日活创作者数和日均视频上传量同比增长超过100%。

视频号也成为了腾讯新的收入来源。7月中旬,视频号发布信息流广告,以基础合同方式售卖广告。8月底,将增加竞价方式,并释放更多广告位。

腾讯给出了一些乐观展望:“视频号的商业化爬坡过程会类似于朋友圈,朋友圈广告收入达到每季度10亿用了5个季度。基于现有的流量规模和广告主对短视频广告的强劲需求,预计视频号的爬坡进度会更快......视频号将成为我们一个强有力的新收入增长曲线。”

不过短时间内,视频号恐怕难以承担单骑救主的重任。

无论是广告投放还是直播带货,用户黏性都是重要的考量标准。视频号的用户体量虽然庞大,但黏性仍显不足,更像是一个虚胖的男人而非肌肉健壮的大汉,其力尚浅。

据QuestMobile数据,2022年6月,微信视频号月活用户为8.13亿,已超过抖音(6.8亿)和快手(3.9亿),但黏性方面则相差甚远。据视灯研究院数据,2021年视频号人均使用时长超35分钟,仅为同期抖音快手的1/3。

除了广告收入外,直播带货是视频号绕不开的路。腾讯管理层也承认,“长期来看,必须要从短视频到直播电商。”

但视频号在直播电商上的难点在于,很难复制抖音的公域打法。作为微信生态的一员,视频号主要靠私域链条传播,流量池受限;另一方面,内容仍是视频号的短板,与抖音快手相比,视频号缺乏优质、多元的原创内容和自有头部主播。

如前所述,腾讯庞大的商业版图上,游戏和广告业务已现负增长,曾被视为“未来十年最重要收入板块之一”的金融科技和企业服务一脚踩下刹车,试图再造一个腾讯市值的投资业务,则在账面上带来亏损。

连续24年的增长“断片”,未来如何划出一条漂亮的增长曲线,将是马化腾和一众管理层面临的新考验。

评论