文|面包财经

腾讯控股2022年上半年营收同比微降1%,阿里巴巴上一季度营收也同比微降。

但是,冬至一阳生,更深刻的变化在财务数据之外。经历过去几年的深彻调整、苦练内功之后,以腾讯为代表的中国互联网龙头实际上正缓缓开启新的周期,酝酿新一轮增长。

同样的故事在全球科技史上一再发生。苹果、微软、阿斯麦、高通等全球科技巨头无一例外都曾经历过旧红利衰减、增速下行、股价大幅回撤,长达五年以上的换挡调整。

调整很痛苦。但这些公司最终孕育出新动能,实现了比上一轮更持久、更高质量、更具社会价值的增长,从一家优秀公司成长为卓越的科技领袖。公司市值也超越前期高点,实现又一次量级跃迁,给投资者带来新一轮回报。

腾讯比外部市场更早意识到必须主动求变。2018年,腾讯开启被称为“930变革”的一系列调整,至今已4年。

最新发布的财报显示,经过长达4年的变革,腾讯的收入结构已经发生了肉眼可见的变化。从消费互联网一枝独秀逐步转变为产业互联网和消费互联网双轮驱动,腾讯来自TO B业务的收入,连续5个季度占比超过30%。

从更广阔的视野观察,遭遇营收增长停滞、利润下降和股价回撤的不仅仅是中国互联网公司,全球互联网行业都正在轮番经历一场大回撤,几乎遍及每条赛道。

腾讯和整个互联网行业都正在穿越一个漫长的“暗淡峡谷”,为下一个增长周期积蓄能量。

一场波及全球的互联网大回撤

中国互联网公司股价下跌只是全球互联网产业链大回撤的一个“局部战场”。

全球同此凉热。美国互联网巨头面临与中国互联网公司类似的处境:营收增长停滞、利润下降甚至亏损、业务调整甚至直接裁员、股价在最近两年曾遭遇或正在遭遇大幅回撤。

已经将公司名称更改为META的FACEBOOK,2022年第二季度营收下降0.88%,为上市以来首次。股价从峰值一度回撤60%。

亚马逊已经连续两个季度亏损,营收增速仅剩个位数,股价一度从高位回撤45%。谷歌净利润已经连续两个季度同比下降,营收增速连续四个季度下行。

奈飞最新的季度营收增速降到个位数,股价一度回撤超过75%。2022年5月、6月奈飞相继裁员150名和300名员工。

被视作蓝海的东南亚市场也好不到哪里。

GRAB,有“东南亚滴滴”之称的互联网新贵,2021年底在纳斯达克上市。在过去9个月经历了雪崩式的下滑,股价一度回撤超过85%,盈利遥遥无期。

即便是被看做当红炸子鸡的芯片领域,也经历了惨烈的下跌。英伟达近三年最大回撤超过50%;英特尔、台积电近三年的最大回撤也接近50%。

中概股互联网公司70%以上的回撤随处可见,一些公司跌幅甚至超过80%。腾讯的股价回撤幅度其实小于大部分互联网公司。

股价回撤只是表象。背后更为深刻原因是,本世纪以来全球互联网长达20年的超长增长期结束了。

旧红利衰竭,消费互联网降速

翻阅主要互联网公司过去一二十年的财报、拆解收入结构会发现,过去20年高速增长的最重要引擎其实就是消费互联网。无论是谷歌、FACEBOOK、亚马逊,还是腾讯、阿里,最重要的增长在相当长时间内均来自于C端。

但是,随着互联网人口见顶、移动互联网红利式微以及全球监管趋严等,消费互联网的高速增长无可避免的被踩下刹车。

统计数据显示,2021年发达国家互联网用户占总人口的比重已经达到90%。从全球来看,这一比例也达到了63%。

随着全球智能手机出货量见顶,移动互联网的红利也面临枯竭。数据显示,2019年至2022年前两季度,全球各季度智能手机出货量止步不前。最新的2022年第二季度,全球智能手机出货量降至2.87亿部,同比下降9%,出货量创下2020年第二季度疫情首次爆发以来的最低值。

从货币化手段来看,广告、电子商务、游戏等主要货币化载体大都被充分开发,客单价的提升也面临宏观经济不景气所带来的制约。随着短视频普及,用户时长的占领也接近极限,量价两方面的提升都面临相当大的阻力。

所以,腾讯和其他互联网巨头们真正面临的问题是,旧红利无可避免衰退之后,增长的第二引擎在哪里?

产业互联网:腾讯的另一个引擎

腾讯比外部市场更早意识到必须坚决打造消费互联网之外的新引擎。

4年前,腾讯开启了被称为“930变革”的组织架构调整,成为全球同体量互联网公司中最早开启全方位调整的公司之一。尽管,腾讯彼时的营收增速其实仍然维持在30%的高位。

2018年“930”组织架构调整后,腾讯金融科技与企业服务板块首度现身财报,其后该收入占比一路提升,从2019年1季度的25%提升到2021年以来的30%以上。至此,腾讯产业互联网与消费互联网实现并趋发展,初步形成稳定的增长“双引擎”。

B端业务与C端业务有着不同的业务逻辑、应用场景和技术要求,对成本和效率更敏感。TO B业务跻身“双引擎”背后,是巨大而持续的研发投入和效率提升。

财报显示,2022年第二季度研发投入同比增长17%达到150.1亿元。截至2022年二季度末,2019年以来腾讯累计研发投入达到1516亿元。

截至2022年6月30日,腾讯在全球主要国家和地区专利申请公开总数超过5.7万件,专利授权数量超过2.7万件,其中,发明专利占比超过90%。

高强度的研发投入和持续的结构调整,带来降本和增效两方面影响,这是腾讯B端业务能够实现增长的关键因素。

以数据库为例。2022年二季度腾讯云数据库再度入选Frost Radar 领导者象限,增长指数排名第一;TDSQL数据库收入同比增长超过30%,成为腾讯增速最快的细分领域之一。

底层技术能力提升带动了自身业务加速上云动作,大幅削减成本。包括QQ、视频号、腾讯会议等内部海量自研业务在2022年二季度实现全面上云。近三年来,腾讯自研业务上云规模已经突破5000万核,累计节省成本超过30亿元,企业服务毛利率环比提升。

开源节流和结构调整带来的“降本增效”已经逐步反映到财务数据上。2022年第二季度,腾讯毛利率环比上升1.04个百分点,连续两个季度回升。

科技公司的宿命:穿越暗淡峡谷、与周期共舞

周期是科技行业永恒的话题。能够基业长青的全球科技巨头都需要经过下行周期的洗礼。

无论是苹果、微软这样当前总市值超过2万亿美元的全球巨无霸,或是高通、英伟达、阿斯麦等“硬核”公司。

微软曾经历过股价十年不涨。2009财年出现历史上首次营收和利润同时下降,原有业务面临瓶颈。为寻找新增长引擎,微软进行各种尝试,但一度收效甚微。

2014年,微软迎来新任CEO纳德拉,提出“移动为先,云为先”战略,同时进行以降本增效为核心的内部变革。经过四年左右的调整,微软的营收在2018财年终于突破1000亿美元,达到新量级。

微软近期披露的2022财年数据显示,公司当年实现营收1982.7亿美元,同比增长约18%;实现净利润727.38亿美元,同比增长约19%。大象也跳舞。

同时,在持续大额股票回购的助推下,微软股价迭创新高,目前市值超过2万亿美元。

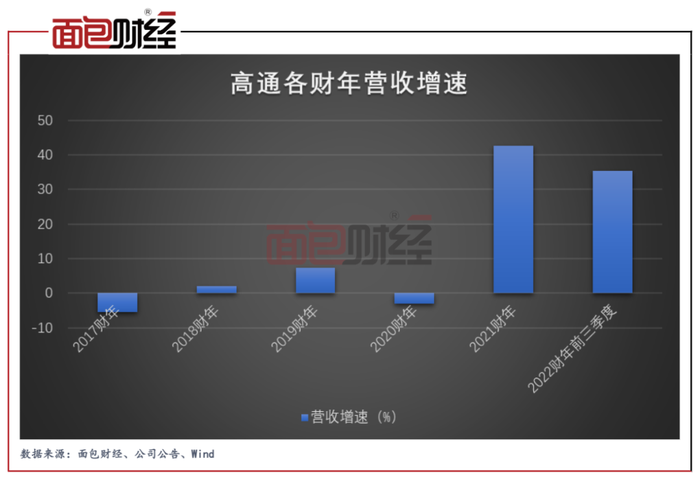

高通2014财年营收增速从上年的30%下降到6.52%,随后三年更是持续负增长。利润从2015财年开始持续下滑,2018财年甚至出现了亏损。背后的原因包括智能手机市场饱和、反垄断诉讼以及贸易争端等因素的影响。

但经过几年蛰伏,凭借过往积累的竞争优势以及寻找到新的增长点,高通迎来业绩、股价双击。近期,即使股价有所调整,高通的市值仍超过1600亿美元,远高于2019年之前。

周期无可避免,从较短的库存周期、产品周期、产能周期,到更长的基础技术周期、人口周期,企业总是在与周期共舞。科技公司尤其如此。

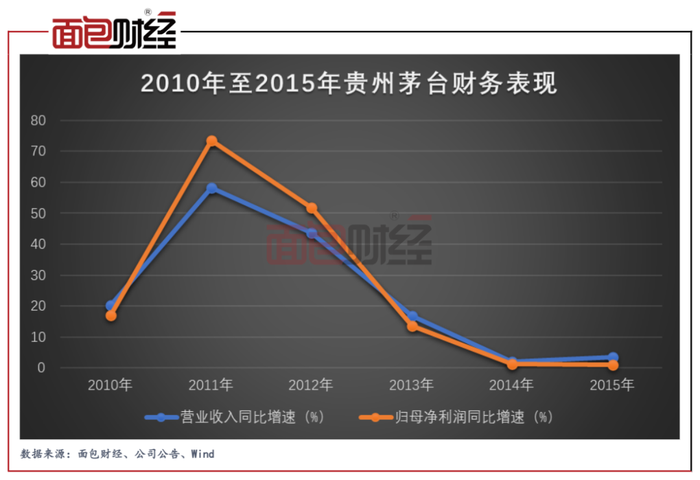

即便是被看做周期性较弱的消费品行业,仍然难逃周期魅影。可口可乐、贵州茅台这样的消费龙头也无法幸免。

可口可乐2013年到2018年,连续6年营收下降。受塑化剂事件、限制“三公消费”等因素影响,贵州茅台的营收增速从2012年43.76%骤降至2013年16.88%。2014年、2015年继续下降至2.11%、3.44%。

在调整期,两家消费公司股价均大幅回撤,进行内部调整。但是,随着内部调整效果显现,外部环境改善,随后开始了新一轮增长。无论营收、利润还是市值,都创下新高。

从更长的维度观察,所有的企业都是周期性企业,所有的行业都是周期性行业。只不过有些周期短,有些周期长。

对于腾讯们来说,真正的问题是如何在下个周期实现新一轮增长。

互联网巨头的下一个周期:从稳住基本盘,反哺实体经济开始

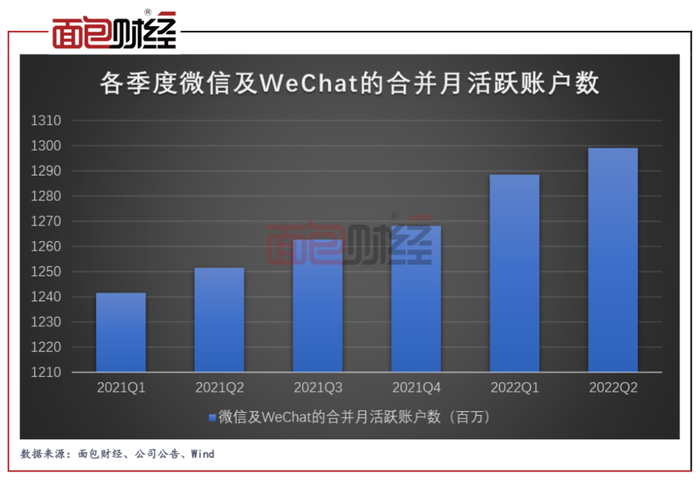

游戏、视频、直播等C端业务当前正面临较为严格的监管环境。长达一年的时间未获游戏版号对于腾讯2022年上半年的营收影响也不容忽视。但是,腾讯的基本盘依然稳固。

2022年二季度末,微信及WeChat的合并月活跃账户数达到12.99亿,同比增长3.8%、环比增长0.8%。

这一点很重要。观察成功穿越暗淡峡谷的巨头发现,无一例外都拥有稳固的基本盘,从而使其拥有更多的试错机会、最终进入下一个发展周期。

微软的基本盘是“Windows”操作系统以及“Office”软件等。凭借一骑绝尘的市占率,使得公司即使初期对移动市场出现了误判,随后也能扭转乾坤。Windows和Office是后来云业务的根基。

贵州茅台的基本盘则是对消费者心智的占领以及坚守高品质的经营原则。危机过后,公司不断拉开与竞争对手的差距。可口可乐的品牌和遍及全球、深入天涯海角、渗透雪山沙漠、无孔不入的渠道,是其屹立不倒的基础。

借助C端的雄厚积淀,腾讯有可能通过消费互联网和产业互联网双轮驱动迎来新一轮增长。

产业互联网的核心在于与实体经济“互融互惠”。互联网公司是实体经济的一部分,尤其是体量巨大的龙头公司必然要与经济社会同频共振。

微信小程序和视频号在帮助小微企业应对疫情冲击和带动就业方面的贡献,已经展现出“互融互通”的初步成效。

公开披露的数据显示:小程序的开发、产品、运营等工作机会超过839万个。视频号成为新的增长动力,在视频拍摄、直播带货等方面产生了1341万个就业机会。同时在公众号创作、私域运营等其他领域产生2438万个就业机会。2021年微信生态衍生的就业机会达到4618万个,同比增长25.4%。

一个细节,自2020年初以来,腾讯会议已经让无数企业,尤其是小微企业实现远程办公,成为维持企业运营必不可少的工具。这个工具至今仍然免费,而要支撑腾讯会议这样一个看起来很简单的工具,背后则是巨大的研发投入和二十年的技术和用户积累。

小程序、视频号和腾讯会议给小微企业带来的帮助很容易被公众感知,但这只是冰山一角。更多的企业服务,需要深入行业内部,下硬功夫满足传统产业数字化越发多样化、复杂化的需求。

今年二季度,腾讯与宝钢股份合作的“全真互联数字工厂”项目首次对外公布,让外界见识到,腾讯的游戏技术竟然可以被应用到钢铁生产环节。腾讯的实时云渲染、视觉动捕、虚实互动、AR/VR交互等游戏技术,为宝钢热轧部建立了工厂级孪生服务,最终打造全息3D裸眼效果的“全真互联数字工厂”,让远程检修、无人工厂、远程调度高危作业变为可能。

截至目前,腾讯云已经联合了超9000家合作伙伴,在30个行业推出了400多个联合解决方案。

马化腾在业绩会上表示,腾讯约半数的收入来源于金融科技及企业服务与网络广告,这些业务直接助力并得益于整体经济活动,中国经济的增长将为公司带来收入增长机会。

从王者荣耀到腾讯会议再到钢铁生产线,这其实就是“消费互联网+产业互联网”的缩影。

评论