文|天下网商 杨洁

编辑|吴羚玮

曾因造假、退市、内斗被热议的瑞幸,如今正用一份财报告诉大家,自己活得还不错。

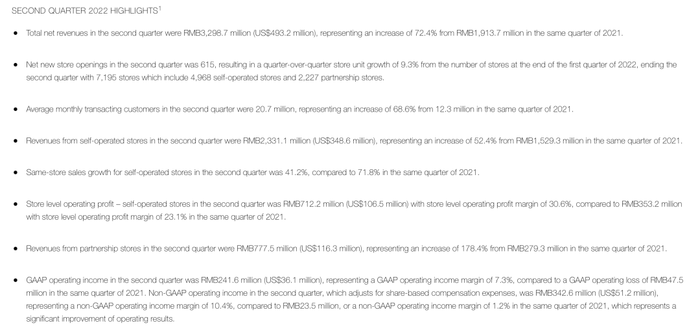

8月8日晚,瑞幸咖啡发布2022年第二季度财报。在行业普遍因疫情业绩承压的情况下,瑞幸营业额同比增长72.4%,实现营收32.9亿元。

财报显示,瑞幸第二季度GAAP营业利润为2.416亿元,GAAP营业利润率为 7.3%,而2021年同期的GAAP营业利润为亏损4750万元。

2个多月前,星巴克中国宣布要在2022年底之前开出6000家门店。在门店数量上,已超过星巴克的瑞幸,在这一季度拥有了近7200家门店。其中,4968家自营门店全部盈利,自营门店第二季度利润为7.122亿元人民币,利润率超过30%,同比增长超过101.64%。

瑞幸财报涨势喜人,不少网友调侃:真后悔当时没有抄底瑞幸?

与此同时,瑞幸咖啡官网8月8日发布声明,宣布任命安静为公司首席财务官,也引发了大家对其重回资本市场的猜测。

2020年6月,瑞幸造假退市,市场一片哗然。最顶峰之时,它的市值达130亿美元,此后又戏剧化跌落神坛。

直至今年4月12日,瑞幸咖啡完成金融债务重组,正式结束作为债务人的破产保护程序,从泥潭里走出。

市场也给出了反应,财报发布当天,瑞幸咖啡股价在粉单市场的涨幅高达17%,报收15.60美金/股,逼近17美金的上市发行价。截至发稿时,瑞幸在粉单市场股价为15.07美金/股。

单季度收入32.9亿元,持续抢占下沉市场

时间拉回2022年第一季度,瑞幸咖啡净收入24.046亿,实现营业利润1610万元,自成立以来首次扭亏为盈。在当时,这份财报就曾被市场称作是“里程碑式”的业绩。

第二季度,随着椰云拿铁、偷心西梅拿铁等爆款上线、门店数量不断增长,瑞幸的财报更有看点了。

从财务指标上看,瑞幸咖啡在第二季度总净收入32.99亿,净亏损为1.147亿元人民币。不过其中包括了2.768亿元人民币的股权诉讼支出,以及应税收入的所得税费用1.018亿元人民币。如果剔除历史遗留诉讼,瑞幸已经连续两个季度实现盈利。

图源 瑞幸财报

从门店数量来看,瑞幸咖啡2022年第二季度净新开门店615家,包括322家联营店和293家自营店,总门店数量环比增长9.3%。截至二季度末,瑞幸咖啡共有7195家门店,其中4968家为自营门店,2227家为联营门店。

值得一提的是,其店面营业利润不断提升,自营门店全部盈利,且盈利能力大大提升。数据显示,其自营门店第二季度利润为7.122亿元人民币,利润率超过30%,而上一季度为人民币3.532亿元,店面经营利润率为23.1%。

图源 瑞幸财报

瑞幸似乎有意识地通过加盟门店进入下沉市场。观察瑞幸公众号披露的开店情况可以看出,2021年扩张大头主要在于相对下沉的市场,譬如广西百色、安徽蚌埠、山西大同等城市,小部分是为一线城市增加门店密度。

二季度,瑞幸共拓展了14个新下沉城市,其中加盟门店进入了11个新下沉城市。

而星巴克最新季度的财报显示,中国市场营收同比下降40%,同店销售额大幅萎缩44%,交易量同比下降43%,目前在中国的门店数量为5761家。

炒掉CEO和COO后,重回扩张轨道

在造假、退市后,外界一度以为这家企业很难再恢复元气。仅仅一年多时间,瑞幸是如何起死回生的?《天下网商》认为,管理层的更迭是原因之一。

这不得不提瑞幸的“逼宫夺权”大戏。2021年开年不久,瑞幸创始人陆正耀,和他的门徒郭谨一“撕”了起来。短短一个月内,瑞幸两次重组董事会。

争斗过程中,陆正耀联合24名高管控诉郭谨一贪污腐败,逼其“退位”。但在新旧势力的交替中,陆正耀最终出局。

公司管理层大换血,迎来了全新的职业经理人团队。郭谨一担任瑞幸董事长兼CEO,其余核心业务由高级副总裁兼董事曹文宝、高级副总裁周伟明、首席增长官杨飞分管。

郭谨一上台后,瑞幸经营策略发生了很大的变化,他首先叫停了瑞幸过分求快的市场表现,将原先“疯狂开店+高额补贴”的粗放模式转变为克制模式。

早期,瑞幸步子迈得很大,不到21个月,就开了3000家门店,超过了星巴克20年的开店速度。随着疯狂扩张开店的历史画上句号,自2020年下半年开始,瑞幸咖啡决定着重发展其核心咖啡业务(包括自营店和联营店)。

曹文宝率领团队对现有门店进行调研,关掉了不少缺乏盈利能力的门店,一方面实施了降租闭店奖励制度,另一方面也下达了盈利指标。

从第二季度的表现来看,这一策略已奏效,瑞幸现存门店的盈利能力和现金流表现均有不错的提升。其重组计划、财务状况也有多项进展。

“在第一季度瑞幸咖啡成功完成金融债务重组后,我们在解决剩余的选择退出诉讼方面也取得了实质性进展,这标志着瑞幸咖啡在解决其历史问题方面的又一个重要里程碑。”财报中,瑞幸现任董事长郭谨一表示。

市场没有抛弃瑞幸

即使在最艰难的时刻,市场从没真正抛弃瑞幸。

据《天下网商》观察,即使身陷造假、内斗风波,瑞幸门店的客流量依然没有减少,它推出的各种新品和营销活动,也在消费者群体不断“破圈”。

不断入账的现金流,也让瑞幸得以抓住了这个“喘息”间歇。在公司内部稳定之后,瑞幸还在不断通过私域运营、推新品、品牌联名。

瑞幸咖啡“三驾马车”之一杨飞,负责运营与营销方面的业务,分管营销中心、增长中心、电商中心、公关部。在退市压力下,他需要用最低的财务代价把用户留下来。

在那时,瑞幸开始通过运用企业微信,做私域用户运营。不少消费者依然记得,2021年,瑞幸在试点门店放立牌,让感兴趣的顾客扫码加好友,就可以获得一张优惠券。

数据显示,两年后的今天,瑞幸纳入企业微信的用户数从180万增加到了近2000万。这些私域用户,不光直接贡献单量,还能间接为瑞幸带来更多流水。

瑞幸能够留住消费者,还在于“爆品频出”。

大多数消费者都听过生椰拿铁、陨石拿铁,此后瑞幸又推出丝绒拿铁、椰云拿铁、偷心西梅等新品,前阵子和椰树椰汁出的联名款,又土又潮的包装引发了巨大的讨论。跨界营销的明面和背后,都透露着品牌的“层层心思”。

爆品的出现,使得瑞幸可以收缩营销力度,以产品吸引自来水,也让它得以走出经典咖啡的竞价循环,减少促销优惠,整体价格从10元上升到15-20元,实现了量价齐升。

激战中国咖啡市场

“透过财报可以看到,品牌整体的发展是健康、良性的,一级市场、二级市场对其重回资本市场也充满信心。目前瑞幸也正在实施多品牌、多品类、多渠道、多场景、多消费人群的战略,已经具备品牌效应和规模效应并形成自己的护城河,未来更多要去研究匹配新生代的核心需求。”中国食品产业分析师朱丹蓬表示。

不少市场分析师对其前景表示乐观,认为其摆脱债务危机之后,或能在中国的咖啡市场持续扩张。

但瑞幸,依然不能放松警惕。

在中国市场,新咖啡连锁品牌多以星巴克、Costa等国际品牌作为参照,着重打造“第三空间”。而瑞幸的出现,打破了大家对咖啡的想象,它所引领的咖啡新势力开始借助融资方式快速扩张。

在2018年瑞幸大肆扩张时,Manner在微信公众号发布了一段文字:Manner,还是慢慢走吧,像个孩子一样。而如今,Manner已深入上海的大街小巷,当地门店数量不输瑞幸。

2021年年底,NOWWA挪瓦咖啡获得两亿融资,目前拥有超1500家门店;腾讯所入股的代数学家咖啡,已完成3轮融资,估值超10亿元;Tims中国也进入了上市倒计时。

新咖啡品牌都在竞争激烈的红海市场抢占市场。Manner、M Stand、Seesaw、代数学家咖啡、挪瓦咖啡……野心勃勃的新咖啡势力们与正在恢复元气的瑞幸迎头相撞。

除了赛道本身的竞争者,喜茶、奈雪、元气森林等新茶饮、新消费品牌,甚至中国邮政也都纷纷涌入咖啡赛道,以求分得一杯羹。

一面是强敌环伺,一面是债务遗留问题,这是摆在瑞幸面前现实的两道关。在新的起点上,瑞幸还是无法高枕无忧。

评论