文|真探Alphaseeker 李新笛

营销高举高打、营收利润高增速,妙可蓝多在确立奶酪为核心业务的六年里突飞猛进。2021年,凯度欧睿数据显示,妙可蓝多市占率已超30%,成为中国第一奶酪品牌。

这样的战绩延续到了今年一季度,彼时,相比新消费一片哀嚎,妙可蓝多依然保持着高速增长。但到了第二季度,转折出现了。

根据8月17日妙可蓝多发布的《2022年半年度报告》,公司上半年的营收增速正在放缓、增收不增利,且毛利率有所下降。

二季度国内多个主要城市出现疫情,妙可蓝多的业绩自然受到影响。但更重要的是,妙可蓝多以营销驱动业绩增长的模式遇到困难,同时其业务缺乏壁垒、市场竞争压力大的事实也更加明显。在妙可蓝多发布财报的次日,其股价跌超6%。市场的顾虑正在显现。

增长放缓、毛利承压

过去几年,“高增长”一直是妙可蓝多业绩的主基调。但现在,妙可蓝多各项数据没那么好看了。

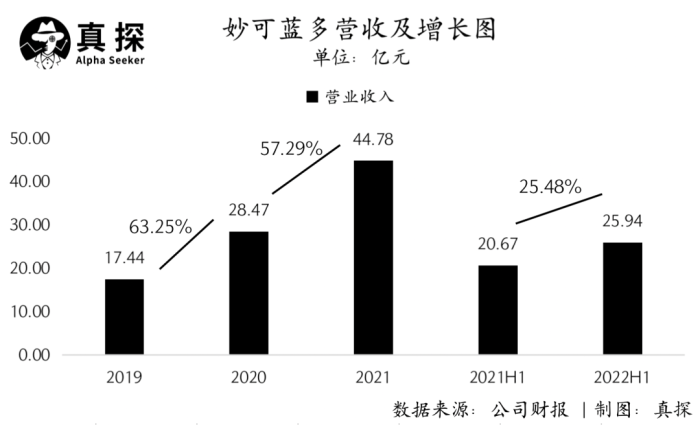

营收方面,2022年上半年,公司总营收为25.94亿元,同比增速为25.48%。而根据往期财报,妙可蓝多2020年和2021年营收分别同比增长63.25%、57.29%,今年一季度营收增速也在30%以上。

从妙可蓝多的业务布局来看,奶酪业务上半年收入占到总营收的78.88%,处于核心位置。公司乳制品生产相关的原辅料贸易业务主要是与核心奶酪业务产生协同,该业务占在上半年总营收的14.09%。而公司的液态奶业务在总营收中持续下降。

图源:妙可蓝多2022年上半年财报

在核心奶酪业务上,妙可蓝多将该业务分为三类产品,分别是即食营养系列、家庭餐桌系列和餐饮工业系列。

即食营养系列一直是奶酪业务的核心,上半年总营收14.2亿元,占奶酪业务总收入接近70%。妙可蓝多在去年9月推出即食营养系列的新产品——常温奶酪,试图通过这种对保存条件要求更低的产品,占领更多低线市场。

但目前看来,常温奶酪对整体销售增长带动还有待观察,上半年,妙可蓝多的即食营养系列增长21.93%,低于奶酪业务以及公司整体营收的增速。

与此同时,妙可蓝多奶酪业务中的家庭餐桌系列和餐饮工业系列,营收上半年增速分别达到94.31%和59.25%,但因为二者一共占总营收比例不过30%,所以对总营收增长拉动不明显。

图源:妙可蓝多2022年上半年财报

相比于增长放缓的营收,上半年明显承压的还有妙可蓝多的毛利表现。上半年,妙可蓝多的毛利率同比下降了3.39%。具体来看,公司各项业务的毛利率均呈下降趋势,核心奶酪业务毛利率下降了6.37%。

在财报中,妙可蓝多解释称,毛利率下降是因为上半年受疫情及国际大宗商品价格上涨影响,公司物流和原辅材料成本大幅上涨。妙可蓝多董事蒯玉龙在此次业绩说明会中表示,妙可蓝多的主要工厂集中在上海和吉林,同时二季度原材料上升的趋势开始显现,比如酪蛋白、车达、脱脂粉等,所以对二季度毛利率产生影响。

从财报数据来看,妙可蓝多的营业成本在今年上半年上涨了32.51%,高于25.48%的营收增速。

同时,持续上涨的成本已经在威胁公司的现金流。今年一季度,妙可蓝多的经营现金净流出1.32亿元,上半年公司的经营现金净流出1.74亿元,同比扩大781.72%。

竞争加剧,营销“药不能停”

多重压力下,妙可蓝多本季度在费用上有所控制,其中体现得最明显的是销售费用。

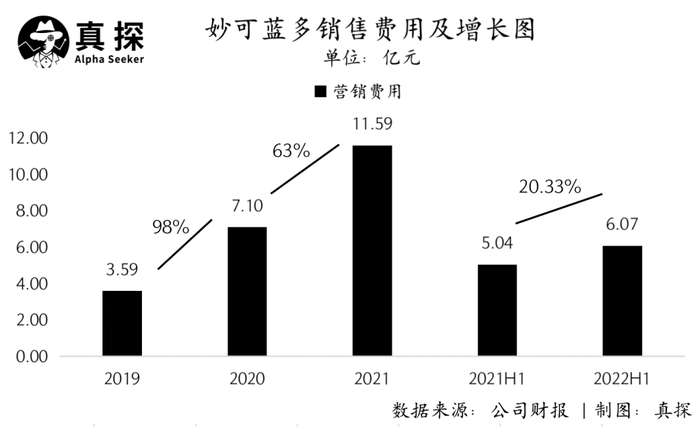

2022上半年,妙可蓝多销售费用为6.07亿元,同比增速20.33%,而2021年和2020年,该项费用的增速分别高达63%、98%。同时,妙可蓝多的营销费率也降至23%,低于2021、2020年的26%、25%。

营销投入是妙可蓝多此前高增长的重要推动力,不少分析文章曾对妙可蓝多是否“过于依赖营销”提出质疑。本季度,营销投入收敛和营收增长放缓之间的联系,再度强化了这种质疑。

这样的质疑并非毫无来由,妙可蓝多奶酪业务中最核心产品包括“奶酪棒”,而奶酪棒技术门槛并不高。妙可蓝多的研发费率这两年一直不到1%。今年上半年,妙可蓝多研发费用同比下降了12%,研发费率仅为0.58%。

入局门槛不高,且毛利率可观,这势必会吸引更多玩家入场。除了海外品牌,新消费品牌认养一头牛、妙飞、思克奇和奶酪博士,国内知名乳企伊利、光明、君乐宝,以及永辉超市等,目前也在做奶酪棒产品。

这样的格局很容易让奶酪行业掀起价格战,而各家公司的利润也会随之承压。市场对此显然有所担忧,在此次业绩说明会上,妙可蓝多创始人柴琇回答投资者提问时表示,公司不会主动发起价格战,但会根据竞争情况积极应对,有序参与,并依靠积极的策略和执行。同时,她在回答中强调了品牌和产品价值的输出。

这意味着,在应对行业竞争时,妙可蓝多依然要大力投入营销。根据财报,妙可蓝多一方面在春节档、暑期档等营销旺季投放东方卫视等媒体,还独家冠名东方卫视《开播!情景喜剧》。同时,妙可蓝多还持续在微信、微博、小红书、下厨房、抖音等多个平台进行多维度品牌营销。二季度,妙可蓝多还正式与新东方旗下的东方甄选直播间达成合作。

在盈利层面,妙可蓝多的净利润增速更是与往期出现明显反差。2021年,妙可蓝多扣非净利润同比增长173.72%,今年一季度的同比增速为118.13%,但整个上半年,公司的扣非净利润仅同比增长了4.29%,远低于以往增速,呈现出增收不增利的态势。

问题显然出在二季度。根据财报的数据计算,公司该季度扣非净利润4708.42万元,同比下降40.82%。

总的来看,妙可蓝多上半年的业绩不算理想。这种不理想固然有外部环境的原因,但环境的压力也放大了公司自身的薄弱点。成本和竞争压力难以迅速纾解,因此,即使妙可蓝多位列“市占率”第一,公司依然面临不确定性。

今年7月以来,妙可蓝多的股价持续下跌,如何打消投资者的顾虑,妙可蓝多需要拿出更多硬成绩。

评论