文|博望财经 恒心

资本市场真的是风云诡谲,前段时间还有人在为尚乘数科暴涨300多倍拍案叫绝,如今又有人为泡泡玛特暴跌八成唏嘘不已。

没错,说的正是“盲盒第一股”泡泡玛特(9992.HK)。

事实上,泡泡玛特有种上市即巅峰的味道,上市后3个月,便开启了跌跌不休的模式。截至发稿时,泡泡玛特股价18.9港元/股,距2021年2月17日的高光时刻106.73港元/股跌去超80%,此前8月10日更是一度跌至16.9港元/股,创历史新低。目前泡泡玛特市值在270亿港元左右徘徊,较巅峰时刻的1500亿港元大幅缩水。

如此下跌,自然有人会想到,这是不是业绩有问题。

笔者认为,有业绩的因素在里面,但不完全是,更多的是反映了资本市场对其成长性的担忧。

正如北京大学文化产业研究院副院长陈少峰曾表示,“鉴于目前的经济形势以及投资者对于其成长性的预估,泡泡玛特近期的股价下跌不完全是因为业绩问题。股价需要一个理性回归的过程”。

一个月前,泡泡玛特发布了2022年上半年业绩预告,预计上半年收入增速不低于30%,但净利润同比下滑不高于35%。值得一提的是,这是泡泡玛特自2020年12月上市以来首次出现利润下滑的情况。

对此,泡泡玛特解释称,一方面因受疫情影响,客流量及消费者消费意欲减弱,另一方面是因为前期业务扩张导致费用同比增长。

除了业绩承压,泡泡玛特所处的潮玩赛道不仅监管趋严,而且竞争愈发激烈。

潮水退去后,才知道谁在裸泳。好在“盲盒经济”泡沫在彻底消散之前,投资者和消费者都及时醒悟,纷纷“退坑”。

盲盒经济还是门好生意吗?

01、监管趋严、竞争加剧,老大哥过得并不好

潮流玩具,也就是所谓的潮玩,是指注入具有独特设计和美感的潮流文化内容或以电影、动画、卡通或游戏角色为特色的授权内容的玩具,品类繁多,包括盲盒、手办、玩偶、组装玩具和拼搭套装等,可为消费者带来围绕原始内容与图稿的沉浸式体验。

潮玩无疑是当代年轻人彰显个性的媒介,在可支配收入增加、潮流文化产业迅速发展,尤其是市场成功孵化出越来越多优质潮流玩具IP等因素的驱动下,我国潮玩市场快速增长,发展空间大。

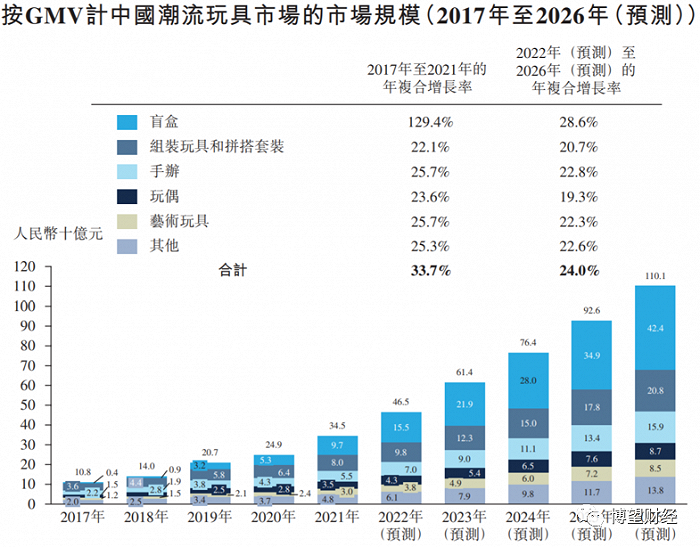

据弗若斯特沙利文报告显示,按GMV计,中国潮流玩具市场规模由2017年的108亿元增至2021年的345亿元,年复合增长率为33.7%,且预计2022年至2026年将以24%的年复合增长率增长。

资料来源:弗若斯特沙利文报告。

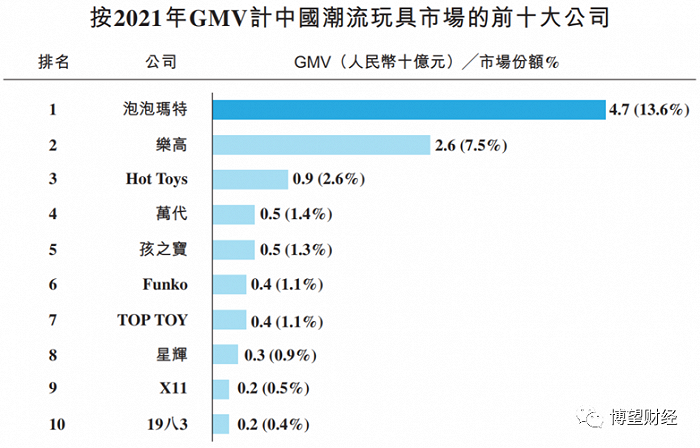

2021年,泡泡玛特中国潮流玩具市场业务的GMV为47元,占中国潮流玩具市场的13.6%,霸居榜首。

资料来源:弗若斯特沙利文报告。

众多潮玩中,盲盒脱颖而出,增速最快,2017年至2021年年复合增长率高达129.4%,预计2022年至2026年年复合增长率为28.6%。

盲盒,顾名思义就是所购买的产品是随机的,消费者无法提前预知盒子里具体是哪款玩偶,因此具有很大的不确定性。就是这种不确定性,不断激发消费者的购买欲,加上一些消费者执着于成套款式,但要知道,一些款式的概率很低(比如隐藏款式,概率低至1/144),这就难免会出现大量重复购买的现象。

而盲盒设计者的初衷就在于,通过不确定性来不断拓展客源及持续推出爆款以增加复购。

盲盒爆火的背后,二手市场扮演着助推剂的角色。

据咸鱼数据显示,2019年二手盲盒交易发布量增速超3倍,仅这一年就有30万盲盒玩家实现交易。当然其中不乏有营销炒作行为,就以2021年SKULLPANDA系列中隐藏款“面无表情的温丝黛”为例,二级市场价格是发售价的10多倍。

就在市场认为盲盒经济闭眼就能赚钱之际,监管出手了。

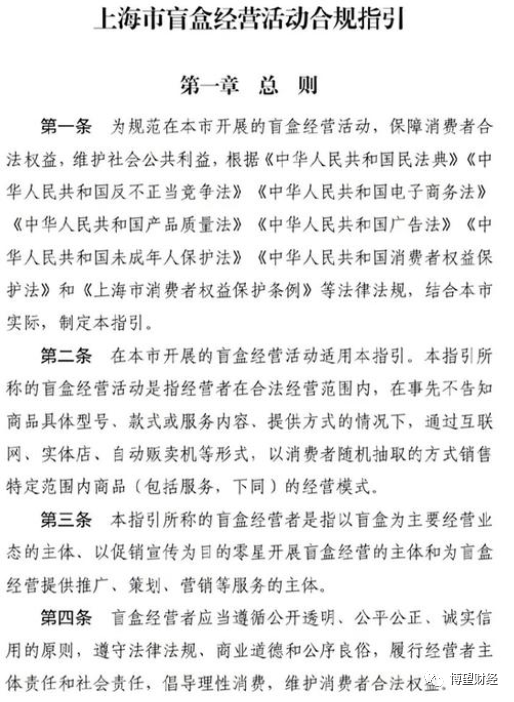

今年年初,上海市市场监管局发布了《上海市盲盒经营活动合规指引》,明确提出单个盲盒售价一般不超过200元,禁止向8周岁以下未成年人销售盲盒。

资料来源:上海市市场监管局。

对此,上海市市场监管局反不正当竞争处副处长吴艳东表示,“制定发布该《指引》,目的是规范引导盲盒经营活动健康有序发展,保障消费者合法权益”。

此外,监管部门还要求泡泡玛特在内的盲盒经营者建立保底机制,通过设定抽取金额上限和次数上限,避免二手市场过度炒作,并在不能开展饥饿营销或诱导炒作等方面作出明确规定。

除了监管要求趋严外,随着玩家的不断涌入,潮玩市场竞争也在加剧。据悉,2020年以来内地潮玩企业就新增了500多家。

虽身为潮玩市场龙头,泡泡玛特依旧面临激烈竞争。

02、高端化战略下产品质量问题频出

瘦死的骆驼比马大。

泡泡玛特通过自有、独家、非独家IP组成丰富的IP池,在此基础上开发盲盒、手办、BJD、衍生品等潮流玩具产品,再通过打通下游渠道,建立覆盖潮玩全产业链的一体化平台。

早在2010年,泡泡玛特第一家零售店在北京开业,主要售卖潮玩、数码、家居、糖果等产品,最初定位为精品零售商店,2014年推出第一家Lifestyle概念旗舰店,发力潮玩领域;2016年天猫旗舰店开业,当年开始尝试盲盒营销模式,推出第一个自主潮流玩具产品系列“Molly星座”,从此在潮玩的道路一去不复返。

业内都知道,潮玩产业价值链涵盖设计IP采购、IP运营、生产以及消费者触达,而前两项是最主要的壁垒。

从上游IP池来看,据信达证券研报显示,截至2020年6月底泡泡玛特运营93个IP,其中自有IP(享有开发、销售及授权来获得变现机会的权利)12个、独家IP(获得在国内及其他指定地区开发及销售基于IP的潮玩的独家权利)25个和非独家IP(获得在国内及其他指定地区开发、销售基于IP的潮玩的非独家权利)56个。

自有IP中又包括内部设计师团队PDC创作的IP(典型代表Yuki、Bunny)和收购的IP(典型代表Molly、SKULLPANDA等);独家IP一般由个人艺术家开发,小众却消费者粘性高,典型代表为Pucky等;非独家IP就比较常见了,例如迪士尼等。

当然,泡泡玛特也在借助资本的力量进一步加固护城河。

自2020年起,泡泡玛特先后完成10多起投资,2020年不仅领投了动漫创作公司两点十分,还在参投优秀国内动漫电影后推出相应IP的潮玩盲盒;此后2年内相继投资潮牌买手店Solestage、拥有收藏玩具品牌Underverse的暗星文化传媒,从源头上完善IP布局。

从中游产品来看,泡泡玛特基于IP开发盲盒、手办、BJD、衍生品等潮流玩具产品,并逐步高端化。

2021年,泡泡玛特正式推出定位于“年轻人的第一件收藏品”的高端潮玩产品线“MEGA珍藏系列”,瞬间吸睛无数。以当年6月发售的SPACEMOLLYx海绵宝宝联名款为例,成功吸引100多万人参与抽签,在二级市场火爆不减,原价4999元/体直接翻倍至近1万元。此外,泡泡玛特还发售了9款100%SPACEMOLLY珍藏系列产品,近900万人参与抽签。

随着YUKI、SKULLPANDA这些高端产品逐步投入MEGA系列的研发,泡泡玛特已实现从入门级潮玩盲盒到高端收藏潮玩产品全覆盖。

有了好产品,还要有好渠道,这样才能抵达消费者。

泡泡玛特自然有方法。截至2021年底泡泡玛特拥有295家零售店与1870家机器人商店,零售终端已基本完成全国布局,线下门店集中在诸如北京、上海、广东等一二线城市。

但一手好牌,被泡泡玛特打的稀烂,高端化战略下产品质量问题频出。

笔者通过在黑猫投诉平台搜索“泡泡玛特”,这不看不知道,一看吓一跳,截至8月15日,消费者对泡泡玛特的投诉量高达8932条,投诉原因多为产品有瑕疵,且退换货时不作为,态度差等。

资料来源:黑猫投诉平台。

据一位消费者反映,“购买泡泡玛特的盲盒四个,已经换货两次了,依旧有大瑕疵断裂情况,他们坚持只能继续换货,这是无底洞,他们的品控很差,我要求退货退款。”

03、“出海”或为第二增长曲线

泡泡玛特未来如何布局成为市场的关注点。

在2022年中报交流会上,泡泡玛特给出了答案,表示“开店重心将逐步转向海外,加快对海外投入。2022H1在美国、韩国、日本陆续开业门店,首日开业收入分别为25万元、6万元和15万元。”

此外,泡泡玛特计划未来短期主要拓展亚洲国家,长期辐射欧美,计划在2022年底海外零售门店达到42家(其中长期门店27家),机器人商店达到150家。

事实上,这并非泡泡玛特首次提出“出海”战略。今年以来泡泡玛特已先后在伦敦、新西兰、美国、韩国、日本开出多家线下门店,同时美国洛杉矶店以及澳大利亚、法国的首店正在筹备当中,预计下半年将正式开业。截至2022年7月,泡泡玛特海外已开业26家门店,其中长期门店12家,快闪店(一年左右租赁期)14家;机器人商店100多家。

泡泡玛特国际总裁文德一曾表示,“2022年将是‘潮玩出海元年’。今年海外门店扩张计划会加速,收入保持2倍以上增长”。

或在泡泡玛特看来,“出海”为其“第二增长曲线”。

业绩疲软、投资者和消费者纷纷退局的背景下,泡泡玛特“出海”能实现自救吗?

评论