文 | 野马财经 卢泳志

编辑丨高岩

今年年初,SOHO中国(0410.HK)董事长潘石屹曾公开为自家物业“带货”,并在微博喊话“欢迎购买”。然而,SOHO中国上半年的营收依然全部为租金收入。

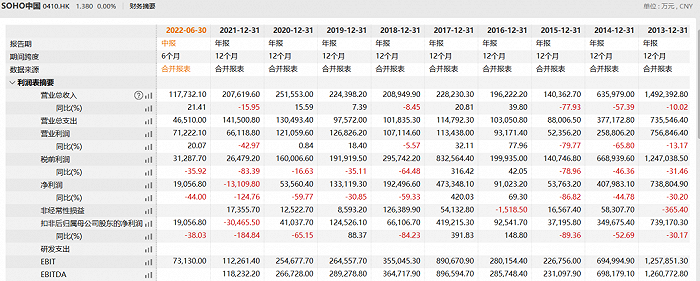

8月18日,在经历“私有化”风波后,SOHO中国又一次成功交出成绩单。据公告披露,上半年,SOHO中国实现营业收入约8.96亿元,全部为租金收入,同比增长约11%。

SOHO中国表示,上半年SOHO中国租金收入增长主要得益于两个最新竣工的项目,即丽泽SOHO与古北SOHO,分别贡献8675万元、1.32亿元的租金收入。

不过,受新冠疫情影响,北京及上海办公楼租赁市场承压。截至2022年6月30日,SOHO中国投资物业平均出租率下降至约80%。

值得一提的是,2020年之前SOHO中国的平均出租率一直维持在90%以上,只有在2020年上半年曾跌至78%。

事实上,一直以来,SOHO中国的营收构成包括租金收入和出售物业单位两部分。但从2021年至今,出售物业收入却一直为0,而2020年这一数据约为6.54亿元。

当然,已经习惯“卖卖卖”的潘石屹并没有打算放弃这部分收入。SOHO中国表示,为减轻资金压力及改善财务状况,未来会继续采取措施出售部分商业物业尾盘。

潘石屹角色“变脸”

实际上,从SOHO中国成立以来,潘石屹“包租公”的角色曾发生过多次转变。

SOHO中国成立于1995年,2007年赴港上市,2012年通过变卖写字楼迎来快速发展。同年,SOHO中国宣布转型,由散售型物业转为持有型物业,潘石屹变身“包租公”。

当时,潘石屹给出的解释是:自持物业,比持有人民币好。

转型之后,SOHO中国的财务状况让其转型之路备受质疑,因此从2014年开始SOHO中国开始了新一轮的整售。潘石屹给出的理由是,低买高卖是正常的商业逻辑。

2015年-2017年,SOHO中国每年都有大宗交易曝出。但在频繁的出售资产后,潘石屹意识到这不是长久之计,于是在2018年3月立下Flag明确表示,未来不再出售资产。

然而仅仅过了一年,“打脸”如约而至。2019年6月,SOHO中国宣布将分批出售北京、上海的13个办公物业项目,潘石屹又开启了他的“卖卖卖”。

据不完全统计,自2014年以来,SOHO中国陆续通过出售资产套现超过350亿元。

但是到了2021年,在SOHO中国的营收中,物业销售收入却消失了。迫于偿债压力,SOHO中国选择在今年对其部分物业项目进行打折出售,以此来实现快速回款。

今年3月10日,潘石屹在SOHO中国2022年首场租赁表彰会上坦言:“现在公司遇到了困难,决定销售一些房子度过难关”。为此,将按照市场估值的七折出售3.2万平米在京沪两地的部分核心物业。

来源:微博截图

SOHO中国表示,此次资产出售,是为了优化资产结构、缓解资金压力,销售所得将全部用于降负债、不分红。通过“减负”前行,以更加灵活的姿态应对市场变化,寻求长期健康发展。

据《时代周报》报道,从SOHO中国公开租售平台显示的交易状态来看,到8月18日,SOHO中国已售出的房源有32套。不过,在SOHO中国此次公布的半年报中,物业销售的收入为0

SOHO中国回应表示,平台中显示“售出”状态的房源均已签约,半年中未披露是因为尚未到会计准则要求的收入确认时点。

尽管如此,可以肯定的是,目前SOHO中国的资金来源仍是租金收入,销售并未提供明显助力。

为了改善流动性压力,SOHO中国表示,除较为常规的控制行政成本及节约资本开支,以提升经营性现金流之外,公司也正在与相关主要贷款人沟通取得新增融资和再融资,或将使用未抵押物业作为新增借款的抵押品。

另外,SOHO中国还表示,将继续采取措施出售部分商业物业尾盘。如果此举能成功,在下一份业绩报告中,SOHO中国的营收构成中会再次出现“出售物业收入”。

“包租公”愁租

和传统地产行业相比,SOHO中国可谓是开辟了一条特殊的道路。因此,在地产行业持续下行之际,SOHO中国却可以保持相对稳定。

今年上半年,SOHO中国录得毛利约7.42亿元,同比增长约13%;租赁业务毛利率约83%,去年同期数据约82%。期间,该公司净利润约为2亿元,同比增长约63%。

来源:Wind

从债务方面来看,截至6月末,SOHO中国流动负债总额为66.23亿元,总负债318.69亿元,净资产负债率约为44%,属于较低水平。

期内,SOHO中国总借贷共计约167.3亿元,其中一年内到期部分约16.13亿元,一年以上到期部分约151.17亿元。

从其账面现金状况来看,截至上半年,SOHO中国的限制性银行存款为8644.2万元,结构性银行存款为2.22亿元,现金及现金等价物为4.62亿元。

尽管没有显著的流动性压力,但上半年SOHO中国的写字楼租赁业务也不容乐观。

SOHO中国在半年报中表示,受疫情影响,2022年一、二季度京沪两地写字楼租赁市场回暖趋势受阻,空置率回升,租金回落。

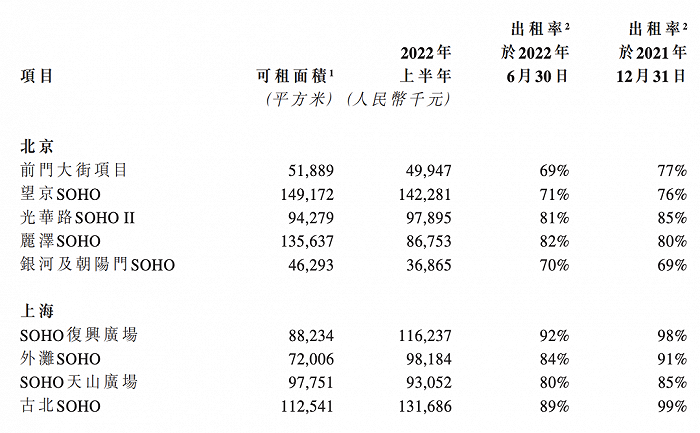

据SOHO中国披露,丽泽SOHO出租率自上年同期的74%升至82%,光华路SOHO二期出租率相对稳定维持在81%的水平。

除此之外,SOHO中国在北京和上海的大部分自持项目的出租率均较2021年末出现了不同程度的下滑。

其中,前门大街项目的出租率从2021年末的77%,下降至2022年中期的69%;同期,望京SOHO的出租率由76%降至71%、上海SOHO复兴广场的出租率由98%降至92%、外滩SOHO的出租率由91%降至84%。

来源:SOHO中国中报

据戴德梁行数据显示,2022年上半年,北京和上海甲级办公楼净吸纳量分别为44.4万平方米和30.1万平方米,较2021年同期均有显着下降。同时,市场租金也在连续三个季度上涨后再度回落。

SOHO中国预计,未来6个月,随着大批上半年推迟交付新项目的大量入市,租赁市场将持续承压。在相对低靡的宏观经济和市场环境下,SOHO中国的写字楼租赁业务也不可避免地受到影响。

对于未来的发展,SOHO中国认为,随着新冠疫情影响逐步消退,政府各项纾困激励政策和稳定经济发展实施方案陆续出台,市场活跃度必将逐步回升,经济运行亦会逐步回归正常,并为2022年下半年写字楼市场重振奠定信心和基础。

而潘石屹也非常乐观:“我们对中国经济的长期持续发展充满信心,我们相信我们在北京和上海写字楼市场的稀缺性资产对投资者的吸引力不减。”

您觉得SOHO中国能抗住市场的压力吗?您体验过SOHO中国的物业吗?欢迎留言评论!

评论