记者|马悦然

硅料和电池老大通威股份(600438.SH)将进军组件环节,震动了光伏行业。

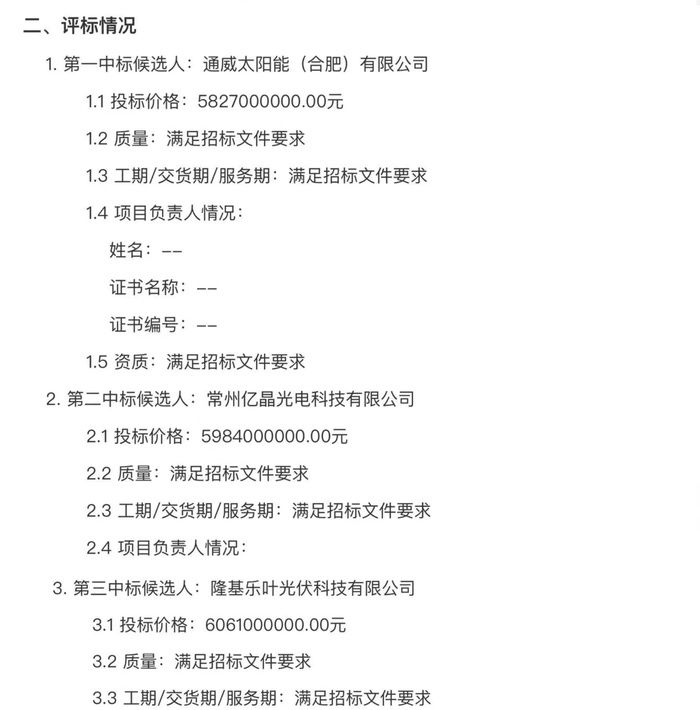

8月17日,在华润集团守正电子招标平台上,华润电力(00836.HK)公示了第五批光伏组件集采中标候选人,分别是通威股份旗下通威太阳能(合肥)、亿晶光电和隆基绿能子公司隆基乐叶光伏科技有限公司。

“基于目前国家双碳目标要求和行业一体化发展趋势加强,公司也会顺势而为,考虑在组件业务上做进一步论证规划。”8月19日晚,通威股份(600438.SH)对界面新闻回应称。

通威股份表示,其自2013年收购合肥赛维时即有部分组件产能,并在此基础上一直保持着研发推进和少量扩产,也积累了一定的技术与市场基础。

该公司同时表示,未来也将继续提升高纯晶硅和太阳能电池的核心竞争优势及市占率。

一位组件制造商负责人对界面新闻表示,通威股份拥有上游硅料优势及大量电池产能,向下延伸组件加深垂直一体化,可为硅料价格下行或产能过剩时降低风险,未雨绸缪。

该人士称,如果未来硅料出现过剩,通威股份也可以自己消化做成电池、卖组件,实现有效降本。

8月19日,光伏板块出现回调,以组件制造商为主的个股遭遇重创。其中,天合光能(688599.SH)大跌15.07%,晶澳科技(002459.SZ)以10%的幅度跌停;隆基绿能(601012.SH)下跌7.89%,东方日升(300118.SZ)下跌6.2%。此外,双良节能(600481.SH)、晶科能源(688223.SH)、中来股份(300393.SZ)等股跌超5%。

当日,通威股份逆势上涨4.88%。

海通电新分析称,今日光伏板块尤其组件企业出现重大调整,主要是由于昨晚媒体报道了华润五批3吉瓦招标的项目信源,通威报价最低1.942元/瓦,比亿晶、隆基报价低0.05元以上。

据华润电力公告,通威太阳能(合肥)的投标价格为58.27亿元,折合单价为1.942元/瓦;亿晶光电投标价格为59.84亿元,单价为1.995元/瓦;隆基乐叶投标总额为60.61亿元,单价2.02元/瓦。

7月20日,华润电力发布第五批光伏项目光伏组件设备集中采购招标公告,招标人为华润新能源投资有限公司。

据此前公告内容,投标人与华润电力所属项目公司签订的采购合同生效后,需90日内全部货到现场,计划交付时间为2022年9月10日-2022年12月10日。

天风证券电新团队针对此事指出,通威股份的报价较三线企业亿晶光电低0.05元以上,较一线企业隆基低0.08元,幅度较大。如果按这个幅度持续,在国内地面电站市场,会出现通威份额提升,专业组件厂被迫退出,仅剩一体化企业的情况。

该分析团队认为,从全球范围看,国内地面电站是对价格最为敏感的市场,因此也是价格手段最有效的地方。分布式需要铺设渠道,海外地面电站需要可融资性评级,都不是短期可以完成的,所以这些细分市场的盈利尚不受影响。

天风电新表示,长期看,通威股份进入组件环节,或进一步挤压二三线企业,尤其是主打国内地面电站的小企业。类比隆基股份进入组件环节后行业格局实现加速集中,实质上是大幅提高了组件企业的壁垒。

通威股份是光伏硅料和电池双龙头。截至目前,通威股份拥有高纯晶硅年产能23万吨,太阳能电池年产能54 GW。光伏制造环节可大致分为硅料、硅片、电池、组件四个环节。

去年11月,通威集团创始人刘汉元在接受界面新闻独家专访时曾表示,通威将尽可能在多晶硅、电池片两个环节集中发展。

在多晶硅业务上,将尽最大努力和行业分享。在电池片环节,通威鼓励团队把技术、产品性能、成本做到更好,能够对组件生产提供更好的产品服务。

今年上半年,通威股份实现营收603.39亿元,同比增长127.16%;归属于上市公司股东的净利润122.24亿元,同比增长312.17%。

在通威股份半年报中,该公司关于组件的表述甚少,只提到了该公司的TOPCon组件。该组件采用其自主研发的210 PECVD多晶硅沉积技术路线,平均转换效率超过24.7%,组件功率690W。

通威股份收购的合肥赛维,成立于2010年8月,原为江西赛维LDK太阳能高科技有限公司子公司。2013年,通威集团以8.7亿收购合肥赛维切入电池片领域。收购完成后,合肥赛维更名合肥通威。当时,合肥赛维是全球太阳能电池片项目单体规模最大企业。

在此前的半年业绩交流会上,通威股份曾表示,基于行业发展趋势,将在组件方面适当延伸,基于信息披露原因,不做过多说明。

评论