记者 |

业绩增长的同时,陕西科创板第一股西部超导(688122.SH)股价一路走至历史新高。繁花着锦背后,公司上半年研发状况,资金和负债状况均值得关注。

西部超导8月19日盘后披露半年度业绩报告显示,今年上半年,公司实现营收20.84亿元,同比增长65.95%;归属于上市公司股东的净利润5.52亿元,同比增长76.27%。

西部超导称,公司上半年收入与净利润增长较快主要原因为高端产品市场需求旺盛,以及公司规模效应显现等。

此前根据方正证券、天风证券、招商证券等机构预测,西部超导2022年归母净利润在8.3亿元至9.89亿元之间,同比增长12%、33%。

以西部超导近两年的季度收入趋势来看,公司下半年业绩均较上半年高。2020年和2021年,公司下半年归属于上市公司股东的净利润较上半年分别增长79%和37%。

对西部超导来说,以其目前的业绩增速来说,实现上述券商的年内业绩预测并不难。但上述券商也提示了该公司原材料采购的风险;产能释放不及预期、技术水平落后于同行业竞争对手的风险;铝锂合金、复合材料等材料对钛合金的替代风险;市场集中度高及需求波动的风险等。

西部超导原材料采购主要包括海绵钛、铌锭、镍、无氧铜及中间合金等,目前,海绵钛等原材料价格持续高位运行,也会对一定程度上压缩西部超导的利润空间。

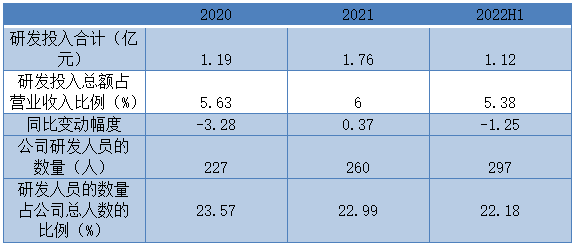

界面新闻记者发现,今年上半年,西部超导的研发投入占营收比重呈下降趋势,最具含金量的发明专利数量也同比大幅减少。

今年上半年,西部超导新增申请专利数总计25个,获得26个,其中最具含金量的发明专利数量新增申请21个,获得13个;2021年上半年同期新增申请专利书总计67个,获得24个,其中发明专利数量新增申请52个,获得19个。

值得关注的还有西部超导的资金和负债状况。截至今年上半年,公司账面上的货币资金余额15.4亿元,环比大减41%;流动负债合计38.04亿元,2021年年末该数值为25.81亿元。

西部超导上半年的应收账款及存货也在同比增长。截至今年上半年,公司应收账款账面余额环比增长24%至19.17亿元;存货账面余额环比增长13%至18.08亿元。

大股东方面,今年上半年,西部超导前三大股东中,第二大股东中信金属股份有限公司减持动作不停,报告期内减持150万股,占总股本比例由2021年年底的13.39%将至12.41%。

此前的2020年至2021年,首批科创板企业迎来解禁潮后,西部超导的多名股东曾脱手上市公司约20%的股份。

股东户数方面,西部超导股东户数低于行业平均水平。截至2022年6月30日西部超导股东户数为1.31万户,较上期(2022年3月31日)增加466户,增幅为3.68%。根据Choice数据,截至2022年6月30日国防军工行业上市公司平均股东户数为5.08万户。其中,公司股东户数处于1.5万-4万区间占比最高,为39.50%。

西部超导前身是由西北院和超导国际于2003年设立的中外合资高新技术企业超导有限。公司主要从事事高端钛合金材料、超导产品和高性能高温合金材料的研发、生产和销售,主要产品应用于国防军工和新能源领域,公司主要客户大多为国家所有企业。

作为科创板首批上市企业之一,西部超导也是目前国内唯一低温超导线材商业化生产企业,是国际上唯一的铌钛铸锭、棒材、超导线材生产及超导磁体制造全流程企业。

评论