记者 |

华阳集团(002906.SZ)营收与净利双涨。

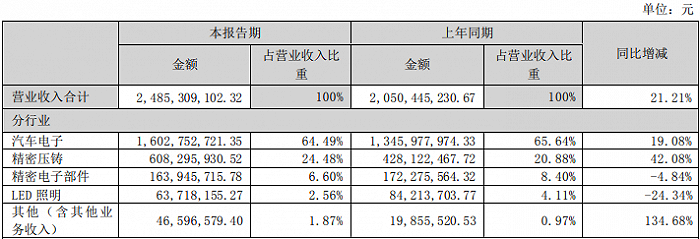

8月19日晚,华阳集团发布半年报,期内公司实现营业收入24.85亿元,同比增长21.21%;实现归属于上市公司股东的净利润1.63亿元,同比增长18.92%。

华阳集团主要业务为汽车电子、精密压铸,其他业务包括LED照明、精密电子部件等。今年上半年汽车市场面临多方压力,但公司各项财务数据逆势上涨。

中汽协7月11日数据显示,2022年1-6月我国汽车产销量分别达1211.7万辆和1205.7万辆,同比分别下降3.7%和6.6%。

汽车电子和精密压铸是华阳集团的两大主营业务,分别占总营收的64.49%、24.48%。

华阳集团的汽车电子板块主要面向整车厂提供配套服务,包括与客户同步研发产品、生产和销售。报告期内随着前期导入新项目逐步放量,其营收同比增长19.08%,且毛利率无明显变动。

华阳集团的精密压铸业务方面增速较快,其营收同比增长42.08%。不过毛利率有所下降,同比下降2.06个百分点。

其他业务方面,华阳集团精密电子部件、LED照明业务营收均出现下滑,但由于占整体营收比例不高,对业绩影响较小。

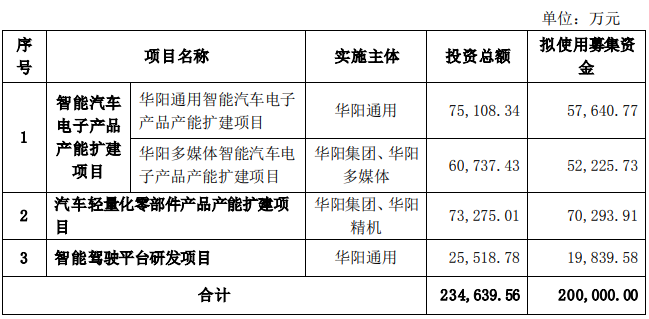

伴随着主业营收持续上涨,华阳集团也拟定增20亿元加码产能。

同日华阳集团公告称,拟通过非公开发行股票募集资金不超过20亿元,用于智能汽车电子产品产能扩建项目、汽车轻量化零部件产品产能扩建项目、智能驾驶平台研发项目。

智能汽车电子产品产能扩建项目为此次募投重点,合计投资总额约为13.58亿元。该项目分为两个子项目:华阳通用智能汽车电子产品产能扩建项目和华阳多媒体智能汽车电子产品产能扩建项目。

其中,华阳通用智能汽车电子产品产能扩建项目拟购置汽车电子产品生产设备及产线,提升工艺生产水平和自动化生产能力,扩大公司座舱域控、数字声学、电子内外后视镜、屏显示类等汽车电子产品的产能;华阳多媒体智能汽车电子产品产能扩建项目拟新建汽车电子智能工厂,购置生产设备提高14HUD、车载无线充电、精密运动机构及数字钥匙等产品产能。

上述两个项目建设周期均为三年,华阳通用智能汽车电子产品产能扩建项目投资内部收益率(税后)为22.50%,税后投资回收期(含建设期)为6.68年;华阳多媒体智能汽车电子产品产能扩建项目投资内部收益率(税后)为27.05%,税后投资回收期(含建设期)为6.73年。

募投的第二大项目——汽车轻量化零部件产品产能扩建项目,建设周期为三年年,测算投资内部收益率(税后)为17.78%,税后投资回收期(含建设期)为6.83年。

从股价表现来看,今年1月-4月华阳集团股价震荡下行,4月触及26.00元/股的低点后反弹,至今涨逾80%。

从十大流通股东来看,今年二季度景顺系基金加仓华阳集团。

其中,杨锐文管理的景顺长城新能源产业股票型基金、景顺长城成长龙头一年持有期混合型基金、景顺长城优选混合型证券投资基金均加仓华阳集团。不过其管理的景顺长城环保优势股票型证券投资基金有减持,但整体买量大于卖量。

也有资金在不断减持。华阳集团的第二、第三大股东中山中科股权投资有限公司(下称中山中科)及珠海横琴中科白云股权投资基金合伙企业(下称中科白云)已连续多个季度减持。中山中科、中科白云均是广东中科科创创业投资管理有限责任公司管理的私募投资基金,二者为一致行动人。

中山中科、中科白云参与华阳集团IPO,合计持有公司1.29亿股。其所持股份于2018年10月解禁,自2019年4月起每个季度均有减持公司股份。截至今年中报,其所持股份合计为5392.12万股。

iChoice数据显示,中山中科、中科白云持股参考成本约为13.24元/股。上市以来华阳集团股价一度低迷,最低触及8.38元/股,在2020年6月左右开始震荡上行。近期公司股价维持在相对高位,两股东或将继续减持。

评论