文|犀牛娱乐 胖部

编辑|朴芳

腾讯音乐和网易云音乐的两份半年报,共同点是音乐订阅销售业务的增长。

音乐行业进入版权时代后,以腾讯音乐为代表的平台形成了在线音乐服务和社交娱乐服务两种路径,而在版权投资巨大、用户付费习惯培养需要时间的情况下,社交娱乐服务方面的突破曾一举让腾讯音乐早早实现盈利,进而取得了竞争优势。

以往,在线音乐和社交娱乐两方面业务在腾讯音乐的营收占比通常能达到1:2,而这份半年报中却有所变化。

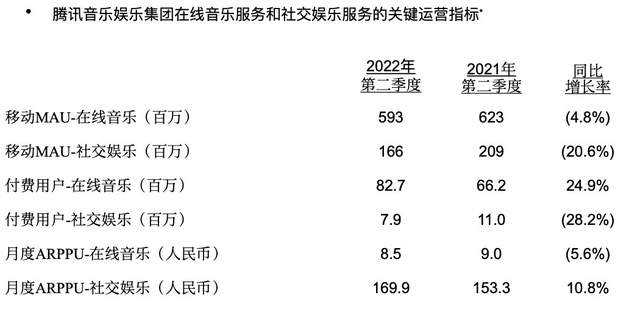

第二季度腾讯音乐总营收69.1亿元,环比增长3.9%;净利润8.92亿元。其中,在线音乐服务收入28.78亿元,社交娱乐服务收入40.27亿元,两块业务比重分别为42%跟58%。

图片截取自腾讯音乐娱乐集团财报图

虽然也受到了社交娱乐服务收入下滑的影响,但音乐订阅收入同比增长17.6%很值得关注。此外,在线音乐付费用户数持续攀升至8270万,同比增长24.9%,环比增加250万人。

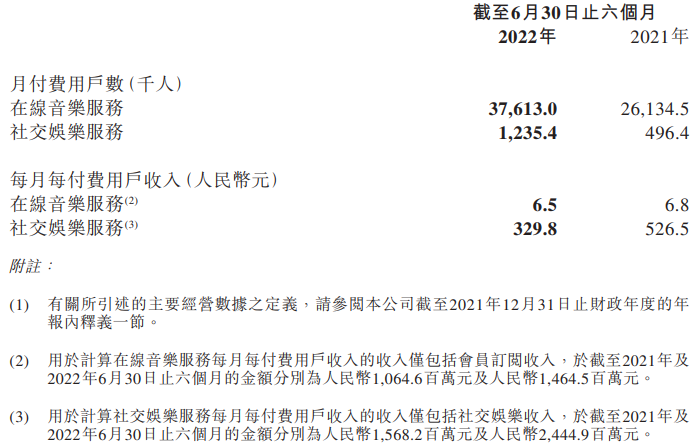

相比来说,仍处于成长期的网易云音乐近年来发力社交娱乐服务,带动了上市后财报上不错的数据,第二季度同比增长56.7%至24.6亿元;而上半年在线音乐服务收入为17.8亿元,同比增长11%,主要由于会员订阅销售收入大幅增长至14.6亿元。

图片截取自网易云音乐财报

在两家都出现月活用户数持续下滑的情况下,社交娱乐服务正在出现受众收窄以及单人付费的降低,而多年耕耘后的在线音乐服务业务,似乎正在发挥更重要的作用。

结合两份财报看,两种业务收入占比的变化应该不是一种短期现象,而是行业进入深水区后营收逻辑逐渐发生了某种质变。认为音乐平台只有靠社交娱乐服务才能赚钱的理念,在当下或许进入了转折点。在这背后,是行业一系列动态的集中体现。

音乐不只是“赚吆喝”,也可以赚钱

今年7月15日周杰伦新专辑《最伟大的作品》发布,被早早写入了腾讯音乐截至6月30日的半年报里。截至目前,这张专辑在腾讯音乐旗下平台的销售数量超过650万张,以单价30元计算,这一张专辑就带来了超过2亿元的交易额。

即使没有著名的“数据不行周杰伦”事件,行业里对于如周杰伦、孙燕姿们的流量价值也是有明确认知的。这也是为什么围绕着周杰伦新专,几乎掀起了全网平台的蹭流量狂潮。

“周杰伦”们的另一个关键动态是,视频号联手腾讯音乐,去年以来凭借一系列线上演唱会出圈。从崔健到罗大佑,再到张国荣、周杰伦两场重映演唱会在腾讯生态内获得了过亿的独立访客数,也让线上演唱会这种探索了两三年的形式终于看到了盈利空间。

根据腾讯音乐管理层透露,周杰伦演唱会直播期间,腾讯音乐曾通过在TME live新设入口将用户导流至摆有周杰伦周边的官方店铺,腾讯音乐因此在二季度实现了近1000万元GMV。

此外,除了多场线上演唱会拿到了独家冠名,7月以来还有京东汽车、雪碧、FILA、东鹏特饮等品牌与腾讯音乐共同举办音乐活动。

这些近期动态证明了两件事,一是音乐价值的变现正在进入一个好时候,在大众市场仍具有广泛需求;二是音乐内容价值正在经历重估,相比于前些年更注重流量价值,具有大众影响力的好内容正在回归主流视野。

下一个周杰伦在哪,这是音乐行业还需要用更多时间回答的问题。但至少在当下,一批年轻的音乐人通过这样那样的途径,正在打破短视频时代歌红人不红的局限,并在当下获得拥趸。

这背后有年轻一代音乐消费习惯的形成,以及大众娱乐内容对音乐内容的拉动。比如号称“OST大魔王”的周深,在去年由你音乐榜“十大OST”中占据8席,已经具有一线影响力;去年的喜剧综艺《一年一度喜剧大赛》,“皓史成双”CP频频使用《爱人错过》作为背景,也让告五人乐队进一步出圈。

音乐消费市场的迭代,正在丰富过往几年短视频音乐主导的审美趋势。这也是包括短视频平台在内争夺原创音乐人的主要背景,在未来更加健康的行业生态下,在线音乐收入还将处于上升期,内容争夺将成为关键。

发力原创音乐人多年的网易云音乐正在兑现先发优势。根据财报,平台注册独立音乐人持续增加至52.9万+,超1.06亿首音乐曲目的内容库中,约有230万首来自在网易云音乐注册了的独立音乐人。这个比例看似不大,但新歌的价值权重不言而喻。

也需要看到,原创赛道还远未到开香槟的时候。一是在这条赛道至今还未孵化出真正具有头部影响力的音乐人,二是从长期来看,平台孵化音乐人出圈后,能否留住这些成名音乐人则更需要加强音乐分发销售的能力,实现长线吸引力,这也决定了平台需要重新梳理与唱片公司、MCN机构的关系。

但大方向是确定的。非常具有代表性的是,抖音开发的音乐APP“汽水音乐”,上线后第一波动作不是进一步加强短视频音乐的传播,而是发布了由告五人、康姆士、房东的猫、一字乐团等年轻人追捧的音乐人打造的专辑《玫瑰凭证》。

这个深耕音乐内容的动作意图也很明显:吸引真正有音乐消费习惯的深度乐迷,即真正愿意为音乐内容本身买单的核心用户。

而这些乐迷正在打破的,是多年来行业认知中靠音乐“赚吆喝”,靠社交娱乐变现的模式。

“现金奶牛”瘦身,社交娱乐业务的收与放

反过来看,社交娱乐服务这头“现金奶牛”的瘦身,关键原因是外部环境的不得已。

从数据可以看到,腾讯音乐MAU已经连续多个季度下滑,在线音乐MAU二季度同比下降4.80%;而社交娱乐MAU为1.66亿,同比下降20.60%,付费用户790万更同比下降28.30%。

如果说腾讯音乐处于发展放缓期,那么近年来快速追赶的网易云音乐,上半年在线音乐服务月活跃用户数从去年同期的1.85亿下滑至1.82亿,两大业务的单一用户收入双双减少、尤其是重点发力的社交娱乐服务从526.5元跌至329.8元,就很说明问题了。

对此,腾讯音乐在第二季度财报内回应称,营收减少主要是由于宏观环境不断变化的影响,以及来自其他平台的竞争加剧所致。

且不谈内容领域争夺用户时长的白热化竞争,只看社交娱乐服务的主战场直播业务,这部分市场在这两年留下来的空间也越来越少。伴随着短视频平台下场开发综合直播,对市场上发力单一类别的平台都形成了不小的冲击,如虎牙、斗鱼等老牌游戏直播平台连续多季亏损。

而音乐平台主打的音乐秀场直播,需要面对的还有不断升级的监管压力。今年6月,广电总局、文旅部联合发布《网络主播行为规范》(以下简称《规范》),共计十八条,明确抵制流量至上、畸形审美、“饭圈”乱象、拜金主义等不良现象,如打榜、PK功能均遭受不同程度的限制。

为打破社交领域的被动局面,近几年,音乐平台也在尝试更多社交玩法。

比如QQ音乐上线的“扑通社区”和网易云音乐的“云村”,意在以兴趣社交提升在线时长和用户粘性。此外,作为制造网络热点的网易云,在各个节点拿出过“音乐性格主导色测试”、“摸鱼流量”、“别人眼中的你”等一系列玩法。

但这些动作或许有益于巩固深度用户,但拉新效果一般,也很难直接实现变现。今年以来,一些新的尝试也在继续推进。

比如腾讯音乐线上演唱会玩法伴生的“元宇宙”,从跨年五月天演唱会到五四直播的“音乐嘉年华”,分别吸引了数百万人在线蹦迪。

网易云音乐则进一步加码社交产品,在每日推荐页面推出“合拍推荐”功能,还推出了新的社交网络App“MUS”,其个人主页会根据网易云音乐上的音乐消费行为展示喜好。

这些内容相较直播会与在线音乐内容产生更多关联,也会进一步强化内容消费的价值。但也需要看到,这些模式还没有探索出更好的变现路径,网易云音乐的心遇App还被多位消费者在黑猫投诉,称遇到了“诱导充值”。

或许在未来,社交娱乐服务的另一项价值会进一步放大,即打开更多音乐消费场景,加强平台的音乐分发与销售能力。在音乐内容价值放大的当下,也是平台之间比拼的关键能力。

而放在整个音乐消费市场,短视频平台通过其宣推能效在近几年逐渐放大了行业话语权,对音乐平台形成了压力。这也是为什么腾讯音乐格外强调平台打造爆款的能力,以及与游戏、动漫等内容联动放大歌曲价值;而每每有热歌破圈,各家也会纷纷争夺关键推手的位置。

近日,Billboard正式进驻中国市场,吸引了不少行业关注。而目前各音乐和短视频平台也都有各自的榜单产品,新一轮行业话语权与审美潮流导向的争夺正在开局。

这些动态也在放大社交娱乐服务对音乐平台的更多价值,在强调通过社交搭建更多元营收结构的同时,由此实现的对用户的影响力和吸引力,也会对在线音乐服务的拓展有所加持。

内容行业当下的不少关键词是共通的,比如腾讯音乐在财报里也开始大谈“降本增效”,而增效就代表着进一步推动内容升级。与其他文娱内容领域一样,当面向一个越来越成熟的市场,行业早期大步奔跑落下的功课需要补足,在平台模式成熟的环境下,音乐平台和音乐人,或许可以靠音乐赚钱了。

评论