文|化妆品观察

8月18日晚间,雅诗兰黛发布了2022财年Q4以及2022财年的财报。数据显示,2022财年,雅诗兰黛实现净销售额177.4亿美元(约合人民币1203.5亿元),同比增长9%;但净利润为23.9亿美元(约合人民币162.17亿元),同比下降16%。

至此,国际知名美妆品牌上半年相关财报数据披露已经完成。

化妆品观察梳理了此前已经发布的欧莱雅、联合利华、雅诗兰黛、宝洁等全球15家美妆巨头的财报发现,整个上半年,这15家美妆企业总销售额达到5195亿元,总营业利润达到1316亿元。

值得关注的是,以宝洁、联合利华为代表的多家企业,透露了全年预计增幅。从上半年表现来看,上述15家巨头今年全年销售额突破万亿,指日可待。

01 欧莱雅贡献24%业绩,营业利润整体下滑0.38%

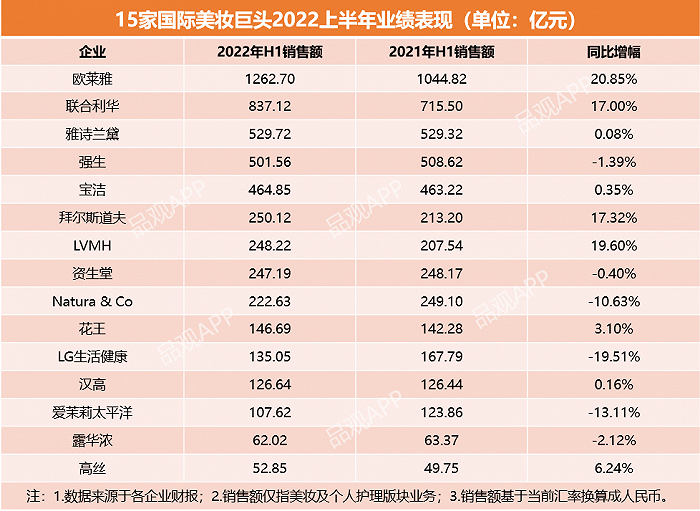

从销售额来看,2022年上半年,这15家企业美妆业务总销售额同比去年的4853亿元,多卖了342亿元,同比增长7.05%。

其中,欧莱雅凭借1262.7亿元的销售额,在排行榜中一骑绝尘,成为唯一一家半年度破千亿的国际美妆企业,也为整体销售额贡献了24%的业绩。联合利华美妆个护版块以837.12亿元的销售额紧随其后。除此之外,雅诗兰黛、强生上半年销售额也突破了500亿元的大关,分别位列榜单第三和第四名。

从业绩增幅上看,在这15家美妆企业中,有9家是正增长。

根据财报,整个上半年,欧莱雅也维持着合并20.85%的增速,同样位列这15家企业的榜首。

联合利华销售额也同比去年的715.5亿元增长了17%,其财报指出,增长主要来自于产品提价带来的效果。另外,LVMH和拜尔斯道夫的化妆品业务上半年增幅也超过10%。

另有6家销售额增幅则出现了下滑,其中,下滑幅度最大的是LG生活健康,下跌19.51%,爱茉莉太平洋、Natura &Co跌幅也超过了10%。

在营业利润方面也相对不太乐观。上半年,上述15家企业整体营业利润为1316亿元,比去年同期的1321亿元,小幅下滑0.38%。其中,雅芳母公司Natura &Co以及陷入“破产”困境的露华浓,成为榜单中唯二上半年净利润为负数的美妆企业,财报显示,前者上半年净亏损达18.51亿元,后者净亏损则高达23亿元。

资生堂、爱茉莉太平洋等多家企业在财报提及,因上半年疫情因素,持续的宏观经济和地缘政治不确定性,引发了连锁反应,比如供应链中断、运输成本增加,以及原材料价格上涨导致的成本上升。

02 中国市场业绩再承压

化妆品观察梳理发现,在这15家国际美妆巨头中,中国市场对于整体业绩起到了至关重要的作用。

有的凭借中国市场带动了业绩逆转,典型如欧莱雅,此次财报指出,受疫情影响,中国美容市场在第二季度初急剧收缩。但凭借强大的供应基础设施,欧莱雅经受住了冲击并实现了稳健增长,6月实现了两位数的增长,加强了其在第二季度所有部门的市场份额。

去年3月,上海正式升级成为欧莱雅集团北亚区总部。彼时,欧莱雅北亚总裁及中国首席执行官费博瑞公开表示,“未来要让中国大陆市场加速成为集团全球第一大市场。”从这次业绩表现来看,这个梦想有望成为现实。

部分则受困于中国市场,影响了整体业绩的下跌。

比如资生堂,其上半年总销售额达247.19亿元,同比去年的248.17亿元下跌了0.4%,其中,中国地区上半年销售额为58.56亿元,较去年同期减少了14.28亿元,跌幅达19.7%,成为资生堂在全球范围内销售额下降最大的市场。其在财报中指出,受疫情影响,以上海为核心的活动受到限制,导致线下顾客减少,一部分店铺关闭的同时也缩短了营业时间。

雅诗兰黛财报也显示,亚太地区成为集团2022财年唯一下滑的市场。财报表示,亚太地区一半以上市场受到今年上半年疫情反弹的影响,“前三季度亚太地区保持了个位数增长,但被第四季度中国市场疫情的负面影响抵消了,最终导致本财年亚太地区略有下降。”

爱茉莉太平洋上半年在中国营收也下跌超过50%,财报表示,线上线下销售渠道、生产设施、分销中心都受到了上海封锁以及供应链问题的影响。

此外,高丝、LG生活健康、LVMH集团在中国地区的营收,也都出现了不同程度的下滑。

03 高端品牌是业绩催化剂

财报显示,高端化妆品成各企业业绩增长的催化剂。

今年上半年,欧莱雅旗下第一大事业部——高端化妆品部销售额同比增长16.4%至473亿元,再次跑赢全球奢侈品美容市场。报告指出,该部门每个类别的业绩增长都快于市场。

拜尔斯道夫则表示,旗下奢侈品牌La Prairie莱珀妮上半年的有机销售额增长了1.8%。尤其是在北美市场,莱珀妮上半年业绩实现了两位数的强劲增长,中国市场也在6月以来实现了良好的增长率。另外,其收购的奢侈品牌CHANTECAILLE香缇卡在上半年也贡献了不错的营收。

除此之外,资生堂旗下其高端产品NARS、CPB等都有所增长,其中NARS品牌销售额同比上涨幅度最大,达到26%,CPB则微涨3%。

花王也在财报中表示,在亚洲市场低迷的情况下,高端品牌SUQQU上半年销售额也获得了增长;LG生活健康旗下高端品牌Whoo后,则在今年第二季度环比增长36%,618期间位列快手和抖音销量榜首。

基于此背景,不少国际美妆企业通过抛售大众品牌、推出或收购高端品牌,进一步加码高端化布局。

比如,2021年以来,资生堂相继转让了个人护理业务,其中包括水之密语、珊珂等10个平价个护品牌,还出手了bareMinerals、BUXOM、Laura Mercier三个彩妆品牌。今年7月,资生堂在中国市场推出全新男性个护品牌SIDEKICK侍刻,入局男士高端局,并将其视为重要的增长线。

早在2020年6月,雅诗兰黛集团旗下两大高奢香氛品牌KILIAN凯利安、FREDERIC MALLE馥马尔香水出版社在上海同开中国首店。今年,其又引入了高端护发品牌Aveda艾梵达。

无独有偶,日前,欧莱雅旗下奢侈美容品牌凯芮黛Carita也官宣正式进入中国市场,并于8月1日在南京徳基广场开设亚洲首家精品店,北京SKP专柜也同日开业。

04 数字化/提价系增长两板斧

在这些业绩上涨的国际巨头中,数字化转型以及终端提价,成为业绩增长的两板斧。

欧莱雅在半年报中表示,业绩增长离不开电商渠道的运营优势。今年6·18期间,在天猫平台,欧莱雅旗下六大品牌进入了各细分品类销售排行榜前12名。其中,巴黎欧莱雅在美容和护肤方面排名首位;卡诗在护发领域排名首位,而3CEStylenanda高居彩妆热销榜榜首。欧莱雅表示,下半年将继续巩固在西班牙、葡萄牙、德国和意大利等市场的电商业务。

联合利华也在财报中指出,2022上半年,电子商务销售额从2016年的2%增长至14%。目前,公司的五大战略之一仍是引领渠道改革。Natura &Co同样表示,进入中国市场的计划将在今年下半年落实,同时还会对数字化平台进行投资。

据公开报道,因疫情和俄乌冲突导致的原材料短缺以及物流成本上升,化妆品行业制造成本或将上涨25-30%。因此,在电商之外,涨价也成为了保障业绩的一种手段。

联合利华表示,在第二季度,公司的基础销售额(USG)增长8.1%,基础销量(UVG)下跌2.1%,基础价格(UPG)上涨11%,整个上半年,这三项则分别上涨了8.1%,下跌1.6%以及增长9.8%。

“价格上涨是应对高通胀以及原材料上涨带来的成本压力”,联合利华指出,尽管公司已给产品提价,但是面对原材料上涨以及物流成本的上升,今年全年的利润率仍将受到冲击。

宝洁也表示,将在9月份提高某些商品的价格以应对大宗商品价格上涨;欧莱雅也或在下半年提高产品价格应对生产成本的上涨。

今年1月,雅诗兰黛已经上调过产品价格。雅诗兰黛集团首席财务官Tracey Travis当时公开表示,为了应对通胀带来的原材料价格上涨、成本上升,集团将于7月至8月对产品价格进行再次上调。根据市场反馈,雅诗兰黛已经从7月开始了新一轮涨价,涨幅普遍在10%以内。

同时,欧莱雅集团旗下高端品牌赫莲娜、LVMH旗下高端品牌娇兰,也于上个月进行了调价。

05 全年业绩能否破万亿?

上半年的成绩单已交出,对于下半年的走势,这些国际美妆巨头呈现了“几家欢喜几家愁”的态度。

以宝洁、联合利华为代表的企业,对全年预期保持乐观。

宝洁在财报中指出,预计2023财年的整体销售额将比上一财年增长2%;预计2023财年的内生性销售增长在3%至5%之间。按照当前业绩推算,2023财年,宝洁的整体销售额或达817.84亿美元(约合人民币5515亿元)。

联合利华此前对2022年基本销售额增长预期范围为4.5%至6.5%,但目前看来,预计全年销售增长将高于该范围。拜尔斯道夫也表示,第三季度中国增长预计达到两位数。目前,其正在加强与京东的合作,有信心未来在消费者业务部门取得不错的增长。

基于对下半年疫情反复的担忧,以雅诗兰黛、资生堂为代表的多家企业则下调了全年预期。

雅诗兰黛财报显示,其预计今年报告的净销售额将比去年同期下降10%至8%,有机净销售额预计将下降6%至4%。

资生堂则已经将2022年度预期净销售额从1.075万亿日元(约合人民币535.4亿元)下调至1.07万亿日元(约合人民币532.9亿元),预期核心营业利润则从620亿日元(约合人民币30.88亿元)下调至400亿日元(约合人民币19.9亿元)。

花王也表示,将公司2022年度销售额从1.57万亿日元(约合人民币782亿元)下调至1.49万亿日元(约合人民币742亿元),但同时,花王也将营业利润预期从145亿日元(约合人民币7.2亿元)上调至160亿日元(约合人民币7.96亿元)。

高丝虽然并没有下调其2022年度预期销售额,保持在2930亿日元(约合人民币146亿元),但是却将营业利润从220亿日元(约合人民币11亿元)下调至200亿日元(约合人民币10亿元)。

据化妆品观察粗略整理,按照上述企业全年预期,这15家企业全年整体业绩或有望破万亿。

评论