文|港股解码 虹小豆

紧随消费电子行情愈演愈烈,俗称元宇宙之眼的VR头显再度成了人们关注的焦点。

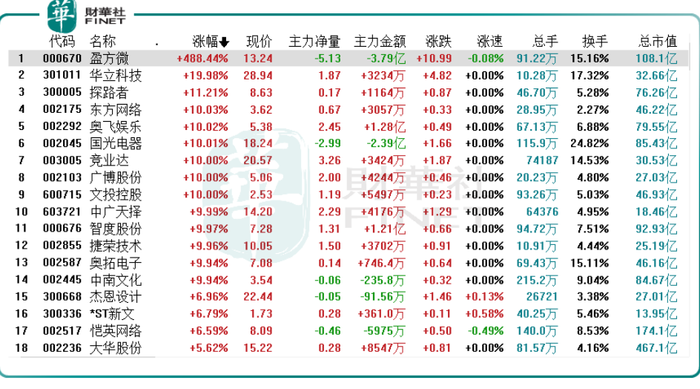

8月22日,虚拟现实板块冲高大涨,概念股掀涨停潮!个股中,华立科技(301011.SZ)、东方网络(002175.SZ)、奥飞娱乐(002292.SZ)、国光电器(002045.SZ)、竞业达(003005.SZ)等10逾只个股涨停,罗曼股份(605289.SH)、大华股份(002236.SZ)等纷纷跟涨。此外,今日复牌的盈方微(000670.SZ)亦大涨超4倍。

消息面,IDC近日发布的行业报告显示,2022年第一季度,全球VR头显出货356.3万台,同比增长241.6%。其中,Meta的Oculus份额占全球VR市场的90%,紧随其后的是字节跳动的Pico,份额为4.5%。

乘元宇宙之风,VR扬帆起航

VR全称Virtual Reality,即虚拟现实。用户可通过佩戴头部设备进入虚拟环境,通过手部设备或者其他传感器与虚拟环境进行互动,产生沉浸式体验。

2014年,Facebook(FB.US)收购Oculus,是VR发展的里程碑事件。自此之后,行业进入高速发展时期,于2015年至2016年间热度急剧攀升。但慢慢地也因为其较为昂贵的价格、应用的局限性,VR产业火速降温,短暂的狂欢告一段落。

时间来到2021年,伴随一个全新的概念——“元宇宙”的迅速蹿红,VR领域迎来了“第二春”。

元宇宙是一个可以映射现实世界,又独立于现实世界的虚拟空间。从技术层面看,VR或AR技术便是目前最佳的现实与虚拟世界接口,对于元宇宙来说是非常重要的技术组成部分。

换而言之,VR便是进入元宇宙世界的“钥匙”,同样有着“元宇宙之眼”的美称。面对全新的市场机遇,各方普遍认为,VR行业拐点将至,一个属于VR的世界正在来临。

在万众期待中,2021年9月,字节跳动豪掷重金收购了国内最大的VR硬件厂商Pico,成功引爆了VR新一轮产业发展热情,紧随其后,谷歌、苹果(AAPL)、腾讯(00700.HK)、网易(09999.HK)等大厂也纷纷加入VR玩家阵营。

根据亿欧数据显示,2021年全球范围VR行业融资超过140起,VR行业步入高速发展阶段。

截至目前,VR技术发展趋向成熟,相关产品部分指标已触达深度沉浸水平。例如高端的HTC VIVE Focus 3以及VIVE Pro 2头显设备部分技术参数已能够达到深度沉浸的级别。

从硬件技术角度分析,沉浸感包括多个维度的指标,包括单眼屏幕分辨率、视场角(FOV)、角分辨率(PPD)、可变焦显示和时延等。

那么,在多重产品硬件生态加持下,VR技术进步渐入拐点,是否意味着推动大规模商业化指日可待?

助力VR“瘦身”,Pancake技术或成主流

其实不然!

从过往印象来看,消费端市场的VR头显仍然很笨重,这个问题亦一直成为消费者体验不佳的原因之一。

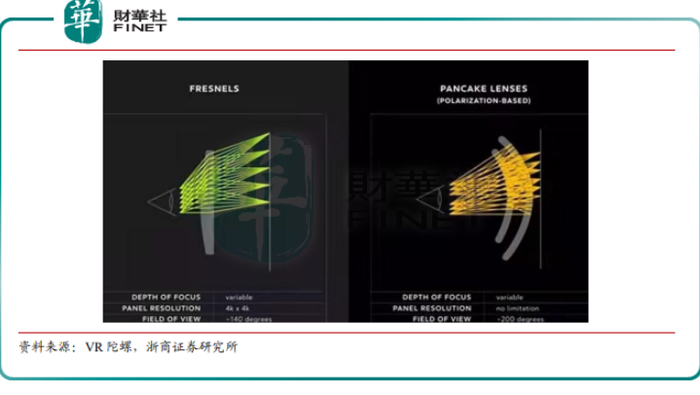

这其中,除了电池方面的问题外,最关键的就是成像镜头体积无法缩小,对此,Pancake透镜和全息透镜可以提供帮助,助力VR“瘦身”。

据悉,Pancake方案是利用光的折射、反射和偏振原理,通过折叠式光学元件实现更短的光路,具备轻薄化、成像质量好、可调节屈光度等优点,大幅提升了用户的体验感和舒适度,但光损高、良率低等痛点仍待解决,因此尚未完全取代技术成熟、供应稳定的菲涅尔透镜。

不过,这并不影响Pancake方案逐步渗透。近段时间以来,华为、创维(000810.SZ)、松下等公司公布新一代Pancake产品,Meta、苹果的下一代旗舰产品亦将采用Pancake光学方案。

可以预见,在科技巨头的引领下,Pancake方案在未来会有更明显的催化和应用,有望成为多数消费级VR的首选光学方案。

细分产业链而言,VR光学作为VR设备的关键环节,其资本投入大、研发周期长、技术壁垒高,拥有较高的进入门槛,目前仅歌尔股份(002241.SZ)、舜宇光学(02382.HK)等少数厂商可提供高性能光学方案。

歌尔股份于2012年开始布局光学器件领域,2017 年建立歌尔长光研究院布局VR高端光学,2020年投入11.1 亿用 VR光学模组项目,能提供非球面透镜、菲涅尔透镜、Pancake,具备量产能力,与索尼(SONY.US)、Meta、Pico及华为等全球几家头部VR厂商均达成了合作。

舜宇光学专注于光学领域研究,2017年实现VR菲涅尔镜片的量产,2021年完成双菲涅尔镜片的研发并实现量产,2022年完成Pancake一体化方案的研发,已实现量产。

安信证券表示,短期内,菲涅尔透镜仍会被部分VR厂商采用,但Pancake光学方案的优势愈发凸显,越来越多的 VR 厂商将其应用于新品中,Pancake方案有望在中长期内实现大规模商用。

综上而言,Pancake技术为VR设备“瘦身”提供空间,解决了一直制约产品体积的重要原因。同时,伴随元宇宙渐行渐近,VR产业无疑将是最具有想象力的应用,未来加速放量在即!

据智研咨询数据预计,2022年全球VR设备的出货量达到1573万台,同比增长43.65%;2024 年全球VR设备的出货量有望达到2631万台,同比增20.74%。

中信建投指出,VR作为新一代消费电子产品,可能距离大规模商业化已经不远,有望带动新一轮科技投资行情,值得关注。一是,伴随中报披露季即将结束,对于中报业绩良好或者下半年展望积极的个股值得关注,二是随着华为的逐步恢复,产业链或生态链相关公司值得关注,尤其是与其合作较多的公司值得重视。

评论