文|Foodaily每日食品 Emma Zhang

每天一杯咖啡,似乎成为了越来越多当代年轻人必要的精神燃料。

最近一段时间,中国咖啡品牌瑞幸门店反超星巴克的事再度引起了食品圈的广泛关注。在这场中国市场头部咖啡的大混战之下,咖啡市场热度持续高涨,除了瑞幸和星巴克之外,各大咖啡品牌也如八仙过海一般,在这条“液体黄金”赛道上各显神通。

国内咖啡赛道如今相当内卷,疫情下品牌仍在加速开店,百家店、千家店、线下连锁、线上速溶零售......常规动作之外,有品牌瞄准加油站,有品牌想“上天”,总之,中国咖啡还在高速内卷。

01 咖啡门店接连开店,飙完高速还要“上天”

八月伊始,加拿大咖啡连锁品牌Tim Hortons中国业务(“Tims中国”)也宣布与中石化易捷达成战略合作,联合开发即饮咖啡产品在全国易捷便利店内销售,并将三家首批联名咖啡店开在了北京核心区域。合作双方都表示,希望通过放大双方的核心优势,为消费者提供更多新意和便利。

其实咖啡店打加油站的主意已经不是新鲜事了,早在Tims中国之前,国内另一家品牌「连咖啡」在2020年关闭线下门店,发力精品速溶零售业务之时,依然发力的线下业务就是,和中石化易捷成立过一家合资公司,正式推出“易捷咖啡”进行独立运营。

“上高速”之外,几乎是和Tims在同一时间,此前风靡上海滩的麦隆咖啡也有大动作。后者在8月3号宣布,将与吉祥航空进行首次搭档,推出“Walking Box”闪溶冻干咖啡粉吉祥航空联名合作款,进一步跨界航旅餐饮领域。一直以来,吉祥航空都因优良的服务和高品质飞机餐成为中国航空公司的佼佼者,如果麦隆能够进一步辅助提升该航司咖啡品质,或许能更受商旅人士的青睐。

图源:Foodaily

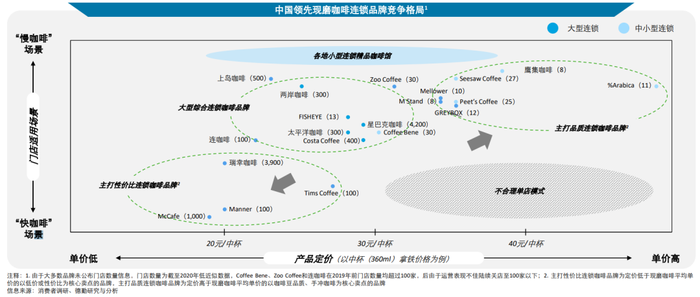

如今,中国的咖啡市场战争愈演愈烈,尤其以头部的两家品牌--瑞幸星巴克之战已经进入白热化阶段。从二季度财报来看,瑞幸咖啡录得32.98亿收入,同比大增72.4%,线下门店总数已经达到7195家;但星巴克中国营收却同比跌了40%,只有5.4亿美元,全球门店总数为5761家,相比之下稍显惨淡。甚至有业内人士大胆预测,第三季度瑞幸“赶超”星巴克的可能性极大。

中国咖啡市场可以说一直处于风口之上,从未跌落“神坛”。

回看2019年、2020年及2021年,国内咖啡品牌的融资事件数量分别为20、17和21起,交易金额分别为15.1亿元、10.2亿元及59.21亿元。在融资规模上,2021年比前两年加起来还要多,成为了继2018年“互联网咖啡”时代后再创高峰的年份。

近期也有数据显示,中国各大城市的咖啡精品店也越来越多,仅在2020年,成都市平均每天就有一家新的咖啡店开业,总数仅次于上海和北京,成为了中国第三大咖啡城市。不论是从品牌的诞生速度、融资事件的达成,还是线下门店的极速扩张以及各大城市白领对咖啡的深沉热爱来看,咖啡市场的火热都可见一斑。

数据显示,2021年中国咖啡行业市场规模达1130亿元,较2020年增加了269亿元,同比增长31.24%,未来将继续保持增长,预计2023年中国咖啡行业市场规模将达到1806亿元。可见,中国咖啡市场还有更多未知数可以想象。

02 从城市中心走向旅途,这些咖啡品牌想做什么?

无论是布局加油站、和航空合作,Tims、连咖啡、麦隆的这一举措,都是在将人群目标瞄准商旅人群、需要提神醒脑人群如卡车司机等更多准备驾驶的疲惫人群,而非仅仅在争夺城市中心的白领或年轻人群,似乎更加回归咖啡的原始意义--提神醒脑,那么这样的策略在中国行得通吗?

以Tims为例,入局加油站这一动作,对Tims而言并不陌生。在“老家”加拿大的各大加油站,几乎都有Tim Hortons的身影。加油站连锁店一直以来也是北美和欧洲咖啡市场的重要组成部分。美国知名科技公司GasBuddy前些年的一项调查,咖啡被评为“加油站最受欢迎的食品和饮料”。

加拿大全境原本就是地广人稀,城市和乡镇之间全靠各大加油公司的站点维系。用当地人的话来讲,在加拿大,只要人口平均达到3000的城镇都可以买到Tims咖啡,更不用说城市里购买有多便捷:基本上每所大学和大型冰球场里都能看到该品牌的身影,几乎可以说是无处不在。

早从1974年创始人蒂姆·乔伊斯去世之后,接手管理Tims的联合创始人罗恩·乔伊斯就已经开始了“把咖啡店开到每一个加油站”的疯狂扩张商业模式。用罗恩本人的话来说,就是“如果你正在横越加拿大的高速公路上行驶,你离每家Tims咖啡的距离永远不会超出30分钟的车程”。

于是在该品牌扩张的历史进程上,就有了这样一幅经典画面。在20世纪70年的一天,加拿大多伦多的司机们把车停在了the Queensway的加油站商店里,做了一件这座城市里从来没有人做过的事——点一杯Tim Hortons咖啡,这最终成为了该品牌在多利多的真正立足点。

毕竟在60年代前期,刚刚成立没几年的Tim Hortons曾一度在销量下滑和激烈竞争中逃离了这座城市。在某种程度上,和加拿大加油站的多年合作成为了Tim Hortons的“发家秘诀”,一度挽救刚诞生之初的Tims于水深火热之中。

内部资料显示,Tim Hortons在加拿大境内多开设于Esso——帝国石油有限公司。而与Tim Hortons的交易也是Esso摆脱对零售汽油销售微薄利润率的依赖的重要举措。非汽油销售额的确切比例是一个严格保密的秘密,但便利店商品、烘焙食品和零食的大量存在表明,该行业从这些来源获得的收入和利润比以往任何时候都要多。

这也就意味着,加油站最赚钱的业务不是油,而是非油。公开数据显示,国外成熟市场加油站利润有50%以上来自非油品业务。美国加油站平均64%的收入来自便利店、修车等非油品业务;在欧洲,这一数据为35%-40%。

可在北美和欧洲市场,加油站和咖啡品牌的合作起步较早,人们在给交通工具加油的同时,也养成了给自己身体“加能量”的消费习惯。

那么回到中国市场,当下大多咖啡品牌将自己的目光放在城市中心,尤其是一线或新一线城市,瞄准的人群更多是城市白领或年轻消费者。

而以近两年咖啡门店的扩张速度,在北上广深这样的一线城市,咖啡门店已经在逐渐饱和,加速下沉城市开店已经成为咖啡品牌明确的方向。

当然下沉市场的咖啡消费仍需教育,那么“广积粮”走向更广的也需进一步市场教育的消费人群如司机,走出这一举措也无可厚非。

面对不同的下沉市场、不同的消费人群,每个品牌的布局策略和打法可能都不相同,但相同的是,咖啡品牌扩张的试探欲望,用强大的规模效应造品牌,也是连锁门店的必需举措之一。

03 咖啡“饮料化”更受欢迎,回归能量能不能行?

然而就中国咖啡市场的发展来看,我们仍需考虑,从城市中心走向旅途,这一举措“移植”到中国市场,可行性又有多大?

事实上,随着咖啡文化在国内的逐年深入,尤其是一二线城市,国内也发展了以区域为基础的消费行为和偏好。例如,上海的消费者喜欢新概念、新口味和新体验,而广州和深圳的消费者往往更关心咖啡价格和质量。此外,由于较早的开发和接触咖啡市场,中国一二线城市的主力消费者对于不同类型的咖啡偏好也愈发明显。

此前两年间,中国咖啡市场从星巴克的“现磨咖啡”白领教育,逐渐转变为咖啡“茶饮化”,逐渐形成独有的风格和特色。行业人士大多都认为,“饮料化”将是中国咖啡的最终局。

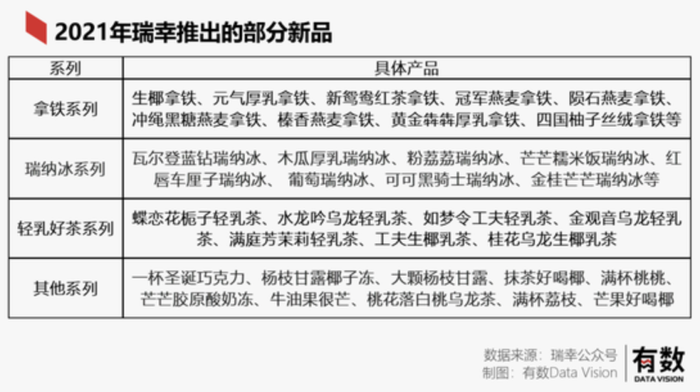

以瑞幸咖啡的“弯道超车”为例,2021年夏天生椰拿铁的爆火可以说是一举盘活了本处在危难之中的瑞幸,成为封神之作。

据媒体报道,生椰拿铁刚诞生初期直接点燃了咖啡市场,一度导致供应商跑到海南市场上的高价抢购椰子。 上架秒光和长时间缺货现象甚至一度让人怀疑是饥饿营销,但最终数据还是说明,由于瑞幸的准备不足,上市首月生椰拿铁仅售出了42万杯,还将消费者们的期待直接拉到了第二年夏天,热度以年为单位持续走高。

图源:有数Data

紧接着,瑞幸一鼓作气,研发出更多混合咖啡新品。国内其他咖啡和茶饮品牌也从中嗅到了商机,纷纷入局。咖啡饮品化逐渐成为中国咖啡市场的一大特色,多重组合不仅能够激发消费者们的好奇心,更能够给整个市场带来更多新鲜活力。

就在今年八月中旬,风靡全国的茶颜悦色也正式闯入了咖啡赛道,其推出的咖啡品牌“鸳央咖啡”正式开业,古茗、蜜雪冰城、奈雪的茶、喜茶等茶饮品牌也对“咖啡饮料化”这一概念表达了浓厚的兴趣。

同时为了满足中国消费者的口味需求,就连盘踞国内市场多年的“龙头”星巴克也开始推出果味星冰乐等甜味饮料。行业调查也显示,虽然国内年轻人,尤其是生活在一二线城市的消费者已经养成了喝咖啡的习惯,但像黑咖啡、意式浓缩、美式咖啡在整个群体中仍不算是最受欢迎的品类。

相反,多种奶咖、茶咖创意的出现则是弥补了国内消费者的咖啡“消费”空白。受众不仅能够每天摄入小剂量的咖啡因,而且还能选择多种相对而言更熟悉、清新和潮流的口味,不组合搭配起来创意无限。

总之,过去5年间,各大咖啡品牌的兴盛和崛起,以及产品的迭代似乎都在预示着未来:新入局者不应墨守成规,产品创新和本土化完美结合才是迎合“中国胃”的必要元素,即使是在咖啡饮品市场,规律也同样适用。

那在咖啡逐步茶饮化的当下,消费者们真的能够接受并认可咖啡本身的“能量价值”,真正为Tims买单吗?

图源:中国现磨咖啡行业白皮书

根据中国咖啡市场调查报告,我们可以看出,中国消费者认为在咖啡店喝咖啡是一种社交活动;很少有人一个人喝咖啡,或者在路上喝,因为他们喜欢和朋友在一个舒适的环境下喝咖啡。因此对于国内市场而言,当前开设一家咖啡店,拥有一个更宽敞舒适的环境更加能够得到消费者的认同。

这也正是业内所谓的“场景感”和“氛围感”,年轻消费者的购买咖啡的目的其实并不是“摄入能量”,而是作为一种社交方式进行的消费行为。也正因此,越来越多的年轻消费者倾向于茶饮化的咖啡饮品。

而当Tims们真正入驻加油站,品牌门店的场景感直接弱化,加之受众也随之转向司机群体后,想要即刻达到北美和欧洲市场的销售效果,或许还要时间给出答案。

04 结语

说到底,这些不确定性都还是要归结到“咖啡文化”上。

北美、欧洲市场有着自己长期的、成熟的咖啡文化,国内也随着时代的发展和消费者观念的变化衍生出了属于自己的咖啡文化,未来的走向,是饮料还是能量价值,其实还不能在现阶段下定义。

但对于咖啡品牌而言,不断满足国内市场消费需求,和深度挖掘潜在消费者需求,将成为最重要的挑战。

如何理解国内消费者独特的“咖啡文化”,也将注定成为各大品牌和新起之秀抢占市场的决定性因素。

评论