文|云酒头条大数据组

今夏连续高温,啤酒市场堪称火热。

国家统计局数据显示,2022年6月、7月,我国规模以上企业啤酒产量分别为419.3万千升、421.6万千升,同比增长6.4%、10.8%。

8月17日,华润啤酒的2022中期业绩会上,华润啤酒(控股)有限公司首席执行官侯孝海提到,今年夏季的持续高温天气对啤酒消费产生了较大支持,如果公司能在7、8两个月份实现双位数增长,将非常有利于下半年的发展。

与此同时,2022年1-7月的海关数据显示,我国累计进口啤酒26.955万千升,进口额24.02亿元;出口啤酒28.023万千升,出口额12.32亿元。与往年同期相比,今年的啤酒出口量、额,均实现了10%以上的大幅增长。

值得注意的是,在出口量与进口量相当接近的情况下,我国啤酒的出口额仅为进口额的二分之一,可见国产啤酒和进口啤酒在吨价上的显著差距。

一方面,规上啤酒企业的产量数据、上市公司半年业绩,都指明今年啤酒行业稳中向好的基本趋势;另一方面,国内、国际啤酒的吨价差距,预示了高端啤酒的天花板远未到来,国产啤酒赛道仍是“长坡厚雪”。

稳中向好,实属不易

遍及全国且持续增长的高温,使得啤酒解渴、爽口的特性,在消费市场得到进一步释放。有行业专家表示,今年集中在6-8月增产的啤酒,将满足6月到9月乃至更长时间的需求旺季。

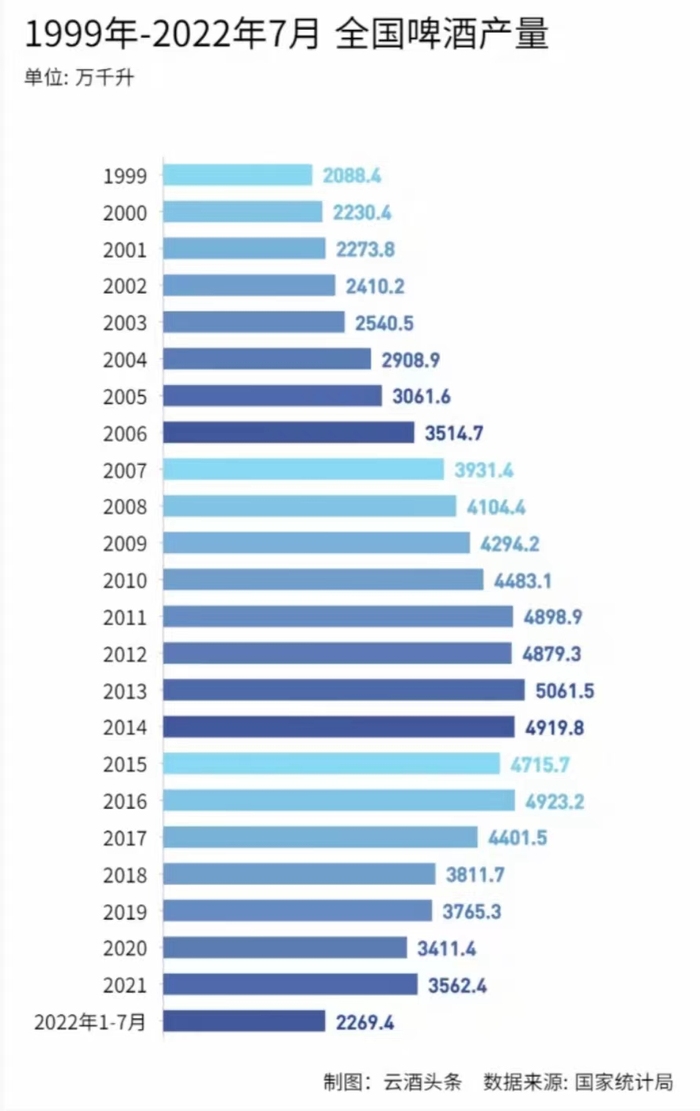

1-7月,我国规模以上企业啤酒产量达2269.4万千升,同比下降0.5%。其中,2022年1-2月、3月、4月、5月,中国规模以上啤酒企业累计产量分别实现3.6%的正增长,10.3%、18.3%、0.7%的负增长。

在啤酒行业量增空间优先、疫情导致3、4月消费需求锐减的背景下,错过了一整个“春天”的啤酒企业,在应对市场冲击方面,仍表现出良好的适应性。

8月17日,华润啤酒发布的2022半年报显示,公司上半年综合营业额、净利润分别为210.13亿元、51.59亿,同比增长约7%、17%。在此之前,百威亚太、重庆啤酒相继发布半年报,相继宣告业绩增长的好消息,这份“成绩单”实属不易。

国产啤酒,“长坡厚雪”

除了产量和业绩,国内啤酒进出口的数据同样值得关注。

1-7月,国产啤酒累计出口量、额分别为28.02万千升、12.33亿元,同比增长10.8%、14.1%;同期累计进口量、额分别为26.96万千升、24.02亿元,较去年同期,分别下降13.0%、7.7%。

其中7月,国产啤酒出口量为4.90万千升,同比增长36.3%;金额达2.20亿元,同比增长43.6%。

一方面,我国啤酒出口量、出口额均大幅度增长,其旺季数据尤为亮眼,体现了国产啤酒在国际市场越来越高的品牌认可度和影响力。另一方面,有些数据的差距令人反思:在出口量与进口量相当接近的情况下,我国啤酒的出口额为何仅为进口额的二分之一?

据云酒头条(微信号:云酒头条)计算,2021年,重庆啤酒、青岛啤酒、燕京啤酒、华润啤酒的吨价分别为4728元、3804元、3092元、3019元,与其共同抢占国际市场的喜力集团、百威集团、嘉士伯集团的啤酒吨价则分别为7598元、6357元、4583元。

当前,除了毛利率超过50%的重庆啤酒、青岛啤酒、燕京啤酒、华润啤酒的吨价、毛利与国际啤酒有较大的差距,在市场的竞争力仍有提升可能。

所谓“长坡厚雪”,实际上指行业发展空间大且盈利能力强。近几年,国产啤酒品牌以一边关厂、一边扩能的步伐,向长坡厚雪前进。

关厂与扩能,同时进行

此前,云酒头条(微信号:云酒头条)曾在《670万千升,啤酒的新产能之战》(点击链接阅读原文)做过梳理。自从2022年以来,随着啤酒产量逐年下跌,企业之间却正悄悄上演“新产能之战”。

经过再次统计发现,2016-2021年,华润啤酒至少关停26家工厂,重庆啤酒、青岛啤酒也都曾减少过工厂数量。

2020年7月17日,青岛啤酒“平度智慧产业示范园100万千升扩建项目”竣工投产,建成以青岛啤酒三厂为中心,延伸啤酒生产上、下游产业的世界级智慧化工厂。

2021年10月,“华润雪花啤酒公司新增6万听装啤酒生产线项目”在成都签约。该项目将于2022年全面建成投产,新增高端线产能2.3万吨,主要生产马尔斯绿等高端产品。

2022年7月21日,百威莆田精酿啤酒工厂正式竣工投产,本土精酿品牌“059海岸线精酿公社”同步发布。随着产能扩大,百威亚太莆田工厂“有望成为亚洲最大酿酒厂,满足消费者对高端啤酒的需求”。

对于上述行业动态,西南证券认为,由于过去二十年间,龙头企业通过大量自建产能或收购地方啤酒产能,借助大量低价啤酒攫取市占率优势,造成低端产能过剩的问题。

重庆啤酒在2015-2017年关闭9家工厂,并向高端化转型,在降低费率、提高资金流通率、增加毛利、畅销高档产品的各个方面,皆取得显著成效。

啤酒登“高”,势在必行

无论是中国啤酒进出口差额,还是国产啤酒品牌的布局落子,都在启示整个行业啤酒登“高”,势在必行。

华润财报显示,上半年虽然疫情对啤酒销量带来较大冲击,集团整体啤酒销量同比下降0.7%,但次高档及以上啤酒销量约114.2万千升,同比增长约10%。

百威亚太在半年报中提到,上半年啤酒销量下跌5.5%,每百升收入增加2.4%;但是在6月时,集团的高端及超高端产品组合提升至双位数增长。

重庆啤酒方面也表示,上半年公司高档啤酒实现营收28.8亿元,同比增长13.33%。

2022年三家啤酒企业半年报显示(青岛啤酒、燕京啤酒的半年报尚未公布),啤酒高端化得到消费者的接受和认可,对销售、利润的利好进一步释放。

啤酒高端化取得初步成功的原因,还是其满足了消费者的真实需求。国家统计局数据显示,从2012年到2022年的近十年时间里,我国城镇化率从52.57%提高到63.89%,人均可支配收入复合增速维持在10%。

中等收入群体的崛起,促使消费升级,并与啤酒品牌长期的消费者培育,共同奠定了高端化的市场基础。

正因为如此,啤酒要登“高”,并非单指价格,而是与高端化所对应的品质、场景、文化、高度。

比如,青岛啤酒在丰富“青岛”品牌高端化组合的同时,加快奥古特、IPA、琥珀拉格等产品的发展;重庆啤酒打造本地强势品牌与国际高端品牌共同构成的“6+6”品牌矩阵,布局乌苏、西夏等品牌产品;百威在高端布局较为成熟之时,实现科罗娜、福佳、范家乐从餐饮到夜场、电商渠道的拓展。

华润超高端新品“醴”的灵感,则来源于“白酒讲中国文化的多,但啤酒很少”的啤白对比,将消费文化转变为文化消费,展现中国啤酒与国外啤酒的竞争新高度。

评论