记者 |

二季度以来,因疫情复发导致的供应链中断与消费信心疲软,也冲击到电商行业的上游公司。

8月23日,宝尊电商公布的截至6月30日的二季度财报显示,其净营收为21.22亿元,同比减少7.9%;归属于公司普通股股东的净亏损为7780万元,同比转亏。

与电商平台本季度表现一致,宝尊电商在财报中解释营收下滑的原因,是受到 4、5月疫情复发导致部分地区防疫政策升级影响,公司产品销售收入下降,大程度抵消了增值服务的增长。

宝尊电商成立于2007年,是一家为品牌企业和零售商提供专业的整合式电子商务服务商。过往二十年,随着中国零售电商的高速成长,宝尊电商所代表的电商代运营公司也顺势而起,成为背后“闷声发财”的行业。不过宝尊电商涉及的业务还算广泛,还提供包括IT服务、数字化营销、客户服务、网店运营、仓储物流等多项电商服务。

目前,宝尊电商的核心收入来源主要分为两种:产品销售收入以及服务收入。前者主要采用经销模式,由宝尊从品牌主经销商处购买货品,获得货权与定价权,赚取商品的售卖差价。服务模式下,宝尊电商主要为品牌提供IT、店铺运营、线上推广、客服等多项服务,收取服务费。

近年来,宝尊电商的服务收入占比越来越大,因服务收入可持续性强,壁垒更高,风险相对更低。

在具体收入方面,宝尊二季度产品销售收入为6.94亿元,较去年同期的9.72亿元减少了28.6%,财报称主要由于公司经销业务产品结构的优化,以及本季度宏观经济和消费疲软,导致经销模式下电子和小家电品类产品销售放缓。服务营收为14.28亿元,较去年同期的13.32亿元增加7.2%,主要归因于仓储物流服务的收入贡献增加。

这也与疫情带来的影响一致。疫情期间商品销售受影响,但品牌商家对仓储物流服务的需求大幅提升。

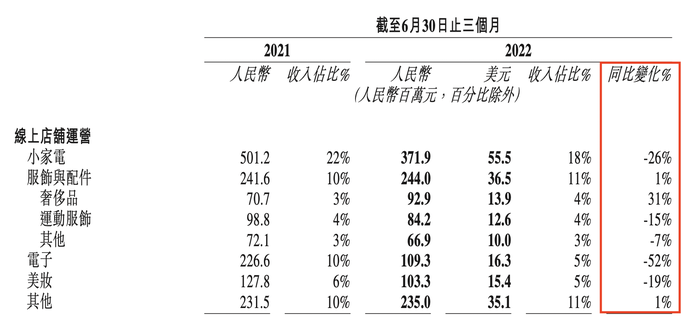

宝尊在财报中列出的核心品类收入明细显示,本季度共有5项类目的线上店铺运营收入普遍下滑,包括小家电、运动服饰及其他、电子、美妆等品类,收入实现上涨的类目仅有奢侈品等少数品类。

交易总额方面,二季度宝尊电商GMV达231亿元,同比增46.8%。其中经销GMV同比减少28.8%至7.785亿元;非经销GMV中的寄售模式GMV为51.21亿元,同比减少0.2%;服务费模式GMV为171.87亿元,同比增加80.9%,主要由于电子品类销量强劲。

近年来,宝尊电商除改变盈利模式外,也在努力摆脱对淘系平台的依赖,但效果有限。财报显示,二季度非天猫交易平台及渠道产生的GMV占本季度总GMV约24.4%,而2021年同期为31.7%。

宝尊电商在成立后的第三年,即2010年,就获得了阿里巴巴的战略投资,与淘宝达成了深度合作,过往宝尊的主要业务也是围绕着淘系平台。但随着互联网人口红利的消失,淘宝GMV增长放缓,宝尊将目光放至最新兴起的短视频、直播平台等。2021年二季度,宝尊电商首次披露了非天猫平台GMV占比,但直到目前,淘系在宝尊内部的销量权重仍占大头。

客户数量方面,截至6月30日,宝尊电商线上店铺运营合作伙伴数达355家,上一季度该数字为345家。

此外,宝尊电商在港交所发布公告称,有关申请自愿转换为双重主要上市,公司已就主要转换向联交所提出申请,并于2022年8月23日就主要转换申请收到联交所的确认。主要转换的生效日期预期为2022年11月1日。

评论