文 | 蓝鲸教育 祁青

日前,读书郎教育发布了上市后第一份财报。

令人担忧的是,上半年读书郎营收利润双降、各产品条线销售量均有所减少;成本增加、费用居高不下……

刚刚“上岸”的读书郎,就开始走下坡路了?

营收利润双降,销售费用反升

在此前披露的招股书中,读书郎2019-2021年度营收分别为6.7亿元、7.34亿元、8.13亿元,均处于同比增长的趋势。

然而,在上市后首份财报中,这种增长趋势并未得以延续。

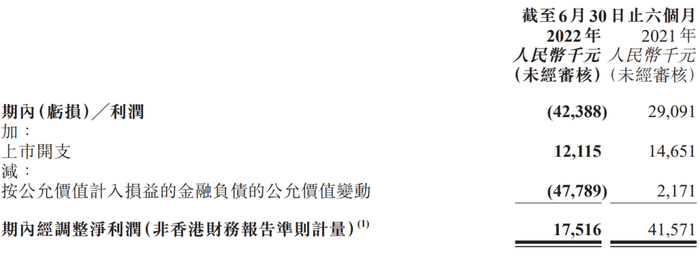

2022年度上半年,读书郎共营收2.6亿元,较上年同期的3.55亿元减少了26.9%。

利润同样也出现了明显下滑,上半年读书郎期内亏损4238.8万元,同比由盈转亏;期内经调整净利润为1751.6万元,同比减少了57.86%。

对于报告期内营收利润明显双降,读书郎给出了解释——销售产出比率下降。读书郎在财报中表示,由于疫情持续及防疫措施趋严,对生产计划及线下经销商的业务产生影响,导致学生个人平板及可穿戴产品的销售数量下降。

然而,分业务来看,销售收入缩水的并非只有个人平板及可穿戴产品业务线。

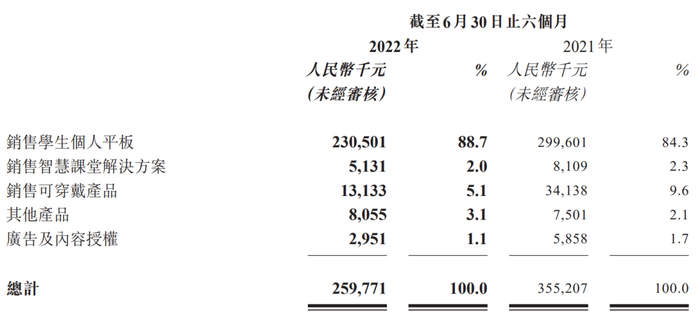

上半年,学生个人平板的销售收入为2.31亿元,同比减少23.1%;可穿戴产品销售收入1313.3万元,同比减少61.5%。读书郎表示,上述两个产品线销售收入下降主要是疫情原因供应链及经销商业务受到一定影响,致使学生个人平板销售减少。

上市之前,作为转型突破口,被读书郎寄予厚望的智慧课堂解决方案业务,也出现了下滑。上半年,智慧课堂解决方案的销售收入同比减少36.7%至513.1万元。主要是由于疫情反复,智慧课堂解决方案的推广活动遭到推迟或取消,从而导致期内上述产品的销量减少。

就连广告及内容授权业务收入也从上年同期的585.8万元减少了49.62%至295.1万元。可以说五个主营业务中有四个业务销售均遇到了阻碍。

所有产品条线中,只有以智能点读笔为代表的其他产品业务在期内实现收入增长,共收入805.5万元,同比增长7.4%。但这一业务线的贡献实在微乎其微,并不能扭转下行的业绩。

令人不解的是,尽管各个条线的销售收入都出现下滑,读书郎报告期内的销售及经销开支却仍在增加。报告期内,读书郎的销售及经销开支约为4030万元,同比增加了29.4%。

读书郎表示,报告期内上述费用的增加主要由于增加了广告及销售力度,以符合其推出新产品及扩大营销渠道(如社交媒体)的部分策略。

然而,扩大销售渠道并未带来销售收入的增长,反而拖累了业绩。财报中,读书郎坦言,期内利润减少主要由于收入减少约9540万元、销售及分销开支增加约910万元,及从按公允价值计入损益的金融负债的公允价值变动确认亏损约4780万元。

“老古董”读书郎困于线下

按理来说,“双减”落地之后,学习场景更多回归学校及家庭环境,“学习机”的市场需求出现增长。而“读书郎”的销售收入却整体下降,症结何在?

有分析指出,读书郎所面临的问题是“销售模式已过时”。

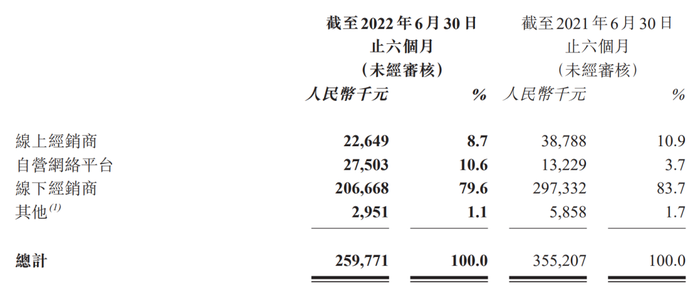

在财报中,读书郎表示,其主要依赖于第三方线下经销商销售产品,也通过线上渠道,包括主流电子商务平台的自营网店及少数线上经销商进行经销。

财报显示,上半年线下经销商共销售2.07亿元,占总营收比重的79.6%;而在2021年同期,线下经销商共销售2.97亿元,占总营收比重更高,达83.7%。

线上销售方面,线上经销商共销售2264.9万元,占总营收的8.7%;通过自营网络平台销售2750.3万元,占总营收比重的10.6%。

过于依赖线下销售,使得在疫情之下,读书郎非但没有因线上教育需求增长而得到“红利”,反而销售受阻。

线上销售贡献有限的同时,还带来了无尽的投诉维权。据黑猫投诉平台显示,有消费者投诉其在电商平台购买的读书郎平板“不发货”、“降价不退款”等问题。

另外还有很多消费者投诉称其对于读书郎产品的售后服务并不满意。在黑猫投诉平台上,很多消费者表示“保修期内拒绝保修” “产品屏幕损坏,联系不上客服”“学习机购买不到半年出现问题,维修后再次出现问题。”

除了销售端的售后问题,作为教育产品提供商,读书郎产品中承载的内容也引来关注和争议。

读书郎在财报中表示,其学生个人平板专为6-18岁的中小学生配备数字化教辅资源,主要是同步预习、复习及学习材料,作为对义务教育课堂教学的补充。同时,其也提供智能点读笔,配合线上内容,可以识别及朗读中文或英文词汇及句子;智能扫读笔能够离线及时翻译选定的中文及英文句子。但也有质疑声表示,这些内容或许也擦边了“课外培训”。

而在此前,读书郎确实也拓展了校外学科培训课程,据悉,2017年,读书郎组建教育研究院,进军双师直播课和教学一体化系统解决方案智慧课堂。自此之后,读书郎一边提供K12核心学科的校外辅导课程,一边制造和销售各种智能学习设备和智慧课堂解决方案,逐渐形成线上线下融合的业务模式。

直至“双减”落地,读书郎于2021年8月起终止提供任何直播课程。为继续满足相关学习需求,公司制作录播视频资源,并在智能学习设备上提供额外的线上免费教辅资源的访问权限。

实际上,作为“学习硬件服务商”,内载学习资料无可厚非。但值得注意的是,2022年上半年读书郎的研发费用出现明显下降。读书郎在财报中表示,由于研发人员数量减少,工资相应减少,致使其研发开支由上年同期的1880万元减少13.7%至1620万元。

售后投诉不断,研发人员减少,在智能学习平板、学习机等硬件提供商竞争越发激烈的现阶段,读书郎的竞争力可谓“只剩情怀”。

未来发展将何去何从?读书郎将出路瞄准了5G。财报中,读书郎表示,进入2022年下半年,公司正在开发采用5G技术的设备,以迎接5G时代的到来,它将支持更快的传输速度且时延更低。此外,公司计划推进扁平化经销模式,持续扩大网络地域覆盖面并深化对更多低线城市的渗透,以此加速经销网络结构重整。公司亦将全力积极推进在全国范围内采用公司的智慧课堂解决方案。

拓展新条线,势必离不开投入。然而直至报告期末,读书郎的资产负债比例自2019年同期的68.1%进一步增长至70.9%。同时,其手中的现金也在减少,截至2022年6月30日,读书郎手中的现金及现金等价物为3.18亿元,同比减少4.68%。

与目前学习硬件赛道的激烈竞争相比,读书郎似乎一直不温不火。中报发布后,截至8月19日收盘,读书郎的股价报收6.85港元/股,较发行价累计下跌9.87%。

销售路径困于线下,营收利润增长受阻;售后投诉频频,转型布局不畅……读书郎的困扰颇多。未来,读书郎还能讲出怎样的故事?

评论