记者 |

世界贸易组织最新指标显示,全球货物贸易增速放缓,下半年或将继续疲软。

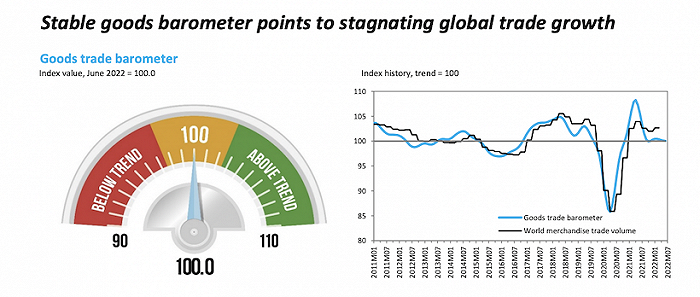

周二,世贸组织发布货物贸易晴雨表,最新读数为100.0,与该指标的基准值完全一致,这表明全球货物贸易增长符合趋势。

该指数是反映全球贸易的综合性领先指标,提供货物贸易相对于最近趋势轨迹的实时信息。指数100表示增长符合趋势,大于100表示高于趋势,低于100表明低于预期。

具体指标来看,指数好坏参半。大多数指数符合趋势或低于趋势。前瞻性出口订单指数(100.1)处于趋势之中,但已转为下降。汽车产品指数(99.0)略低于趋势,但已经失去上升动力。空运(96.9)和电子元件(95.6)的指数低于趋势并指向下行。而原材料指数(101.0)最近上升到了略高于趋势的状态。

主要的例外是集装箱航运指数(103.2)。受益于中国港口的出货量增加,该指数已经稳固地上升到趋势之上。

晴雨表显示,全球货物贸易量趋于平稳,今年第一季度同比增速放缓至3.2%,低于去年第四季度的5.7%。这部分反映了俄乌冲突等因素的影响。

报告表示,全球商品贸易在第二季度继续增长,但增速低于第一季度,并且可能在下半年保持疲软,不过仍为正值。原因在于俄乌冲突的拖累被中国增长所抵消。

世贸组织预计,2022年全球货物贸易量将增长3.0%。不过,受俄乌冲突持续、不断上升的通货膨胀压力,以及发达经济体预期的紧缩政策等因素影响,不确定性增加。

另据经济合作与发展组织 (OECD)发布的国家间数据,G20国家的商品贸易增长放缓。OECD周二的数据显示,今年4-6月,G20出口和进口分别增长2.1%和2.6%,第一季度的这一数字分别为4.8%和6.2%。

具体来看,能源价格上涨促进了第二季度北美的商品贸易,美国的出口增长了10.2%,加拿大增长11%。在欧盟,商品出口小幅增长0.3%,而进口增长较快,达到3%,主要受能源推动。东亚商品出口萎缩,日本下降4.9%,韩国下降2.2%,中国下降0.4%。

OECD强调,虽然乌克兰冲突加剧了商品价格高企,继续推动名义商品贸易增长,但价值增长放缓在一定程度上反映了美元强势地位的抑制作用。

市场对欧洲经济前景担忧继续加深,本周,欧元对美元汇率再次跌至历史水平。周一,德国法兰克福证券交易数据显示,欧元对美元汇率一度跌至1比0.9934,创下20年来新低。

欧洲商业活动正处于连续两个月的收缩中。据标普全球最新数据,8月份衡量制造业和服务业活动的欧元区综合PMI降至49.2,创18个月来新低。制造业产出连续第三个月下滑,服务业产出距离萎缩仅一步之遥。这两个行业均报告新订单减少。

标普全球表示,客户在下订单时表现出更多犹豫情绪,导致新订单急剧下降。同时工厂报告称,由于产品没有售出,库存有所增加。标普全球经济学家Andrew Harker称,库存过剩表明制造业生产短期内改善的“前景渺茫”。

报告指出,欧元区商业活动的整体减少主要集中在核心国家德法。8月份,德国的制造业PMI处于两个月的低点,而其综合PMI处于26个月的低点。法国的制造业PMI创下27个月新低,其综合PMI为18个月来最低。在标普全球的Andrew Harker看来,这组数据预示着欧元区在第三季度可能出现经济萎缩。

也有分析认为,欧元区经济可能已处于萎缩状态。虽然目前的夏季旅游旺季可能让该区经济在截至9月份的三个月里温和增长,但标普调查显示,在高峰期的8月份旅游和娱乐业活动有所下降。

《华尔街日报》文章指出,欧元区收缩的持续时间和严重程度将取决于家庭支出受到打击的规模,以及能源配给的实施情况。能源配给会直接导致工厂减产。

美国的最新数据也不太乐观。美国企业报告8月份商业活动大幅下滑。8月份综合PMI从7月份的47.7降至45.0,为连续第二个月下降,这也是2020年新冠疫情暴发以来的最低值。

另外,标普全球的调查显示,日本和澳大利亚的私营部门活动也有所下降,为今年年初新一波疫情暴发以来的首次。

评论