记者 |

8月24日晚,珠江啤酒(002461.SZ)发布2022年半年报,期内公司实现营业收入24.32亿元,同比增长9.68%;实现归属于上市公司股东的净利润3.14亿元,同比增长1.06%。

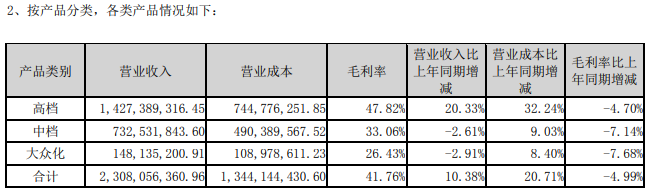

分产品来看,啤酒销售仍是珠江啤酒的主要收入来源,约占本期总营收的95%;公司还有酵母饲料销售、包装材料、租赁餐饮服务等业务。

今年上半年,珠江啤酒的啤酒销售业务营收同比增长10.38%,但毛利率却同比下滑4.99%,导致公司整体盈利能力减弱。

珠江啤酒生产的主要原料是大麦麦芽,约占啤酒生产成本的70%。公司部分使用进口啤酒大麦制造的麦芽,主要向国内专业麦芽生产企业采购。大麦麦芽的价格波动也将直接影响公司产品的营业成本和毛利率水平,从而影响公司的盈利能力。

平安证券8月1日研报指出,俄乌冲突后国际粮价经历了一轮快速上涨,但5月中旬以来持续回调。后续国际粮价再度大涨的动力不足。相对于国际粮价而言,国内粮价的缓冲垫更厚。

从产品品类来看,今年上半年珠江啤酒仅高档啤酒的营收同比增长,中档、大众化啤酒营收均出现小幅下滑。其中高档啤酒的毛利率最高,为47.82%。

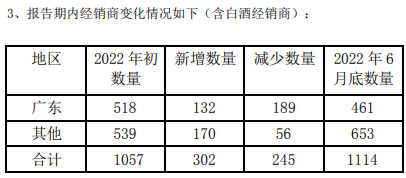

由于啤酒运输成本较高,因此珠江啤酒的主要销售地区为广东。半年报显示,珠江啤酒在华南地区的营收占总营收的92.38%。从经销商数量来看,截至6月末公司共有1114家经销商,其中461家位于广东。

中金公司7月14日研报认为,展望下半年,珠江啤酒所在省份行业竞争压力较大,疫情好转后市场需求表现或为关注重点。珠江啤酒近年竞争地位呈走低趋势,根据中国酒业协会数据,2018年/2020年珠江啤酒在基地市场广东的市占率分别为35%/31%。目前出行政策出现进一步缓和,且随气温升高,预计啤酒消费需求有望进一步增强。

从珠江啤酒的十大股东来看,今年二季度香港中央结算有限公司(北向资金)加仓219.46万股,鹏华中证酒交易型开放式指数证券投资基金加仓77.4万股。

评论