文|动脉网

2022年,互联网医疗作为医疗服务体系的重要组成部分,已进入新一个十年。

新的阶段,互联网医疗不仅仅应用于网络服务上,更把触角延伸至线下,将线上线下服务融合逐渐加深;原本局限于单一环节的服务正在加快组合,形成针对某种疾病或某类人群的延续性的服务。在这一背景下,互联网+诊后疾病管理应运而生,成为行业演进过程中的必然形态之一。

互联网+诊后疾病管理综合运用互联网、AI、物联网技术以及智能硬件等,为患者提供疾病诊疗之后的连续管理服务,包括智能随访、用药指导、疾病科普、体征监测等必要内容,以提升患者诊后管理依从性,更好地促进和维护健康状态,在医疗服务中发挥着举足轻重的作用。

互联网+诊后疾病管理两大模式:优势互补、加快市场渗透

互联网+诊后疾病管理是一项系统工作,在医疗资源本就紧缺的前提下,由院内医护人员增加工作量来提供并不现实,社会力量需参与其中。当前,业内已有多家公司进行创新探索,逐步呈现出两种模式。

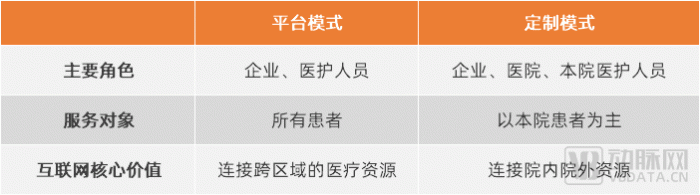

互联网+诊后疾病管理两种模式的主要特征,动脉网制图

■ 平台模式广泛覆盖,促进服务新模式普及

平台模式由企业搭建互联网平台或建设平台型互联网医院,吸引医护人员入驻,整合疾病管理所需的药械、检验检查等资源,平台运营方与医护人员共同为患者服务。

早期的互联网医疗平台大多布局了此类服务。例如,医联与药企、第三方医检机构等合作,共同为用户提供院外疾病管理;方舟健客将医疗服务、医患教育、药品服务等从医院延伸至患者家中,实现居家疾病管理。在疾病细分领域,石医生打造了外科疾病管理平台,方寸医生则聚焦于多动症的诊后管理。

平台模式的显著特征包括:医生和患者覆盖范围广,患者可在全国范围内选择医生。医患间的交流互动主要在线上,但也可为跨区域线下就医带来便利,尤其是疑难重症患者,他们往往希望寻求名医专家的帮助,可在线上提前沟通病情、为线下就诊做准备,也可在出院后获得及时的诊后管理。

在平台模式中,医生以个人身份在线上执业,研究显示,全国至少已有16.51%的医生在互联网平台注册提供服务。尽管在这种模式中,平台与实体医院的关联度不高,但该模式促成了一大批医生接受、使用和推广互联网+诊后疾病管理服务。

■ 定制模式因地制宜,深度融入医院服务流程

定制模式是企业与医院共建互联网医院、共建互联网+诊后疾病管理平台,院内医护人员与企业运营人员共同为患者服务。

例如,健海科技与医院共建“诊后疾病管理中心”,以患者为核心的“健康教练技术”、基于循证医学的数字疗法为两大核心管理工具,连接线上线下、院内院外资源,为有需求的患者提供多场景、多层次、全方位、全周期的诊后疾病管理服务。目前,该模式已在浙江、山东等地近百家医院成功落地运营,满足全院科室和多个病种的诊后管理需求,并已取得一定成效。在已落地的医院中,患者按时复诊率、用药依从性、生活方式改变等指标均有提升,医院管理成本有所下降。

健海科技与医院共建的诊后疾病管理中心,图片来源:公开资料

此外,易随诊与肿瘤医院合作,面向患者推出随诊咨询、复诊提醒、患教知识、医生答疑等管理服务,平台沉淀的疾病数据又可为真实世界研究提供支撑。贝生医疗则将服务范围锁定在母婴领域,与儿科医院、妇幼医院合作,进行医院与家庭的联合随访,还在服务中融入家庭终端设备监测,使疾病管理更加精准和及时。

由于各家医院的诊疗水平、信息化水平、科室设置、擅长疾病领域等维度均有较大差异,企业一方面需明确自身在综合管理或细分病种管理上的定位,一方面也需根据实际情况与医院确定具体的服务项目,因此形成了定制模式。

与平台模式相比,定制模式中企业与医院的关联度高,为医院赋能是企业的重要任务之一,即:帮助医院搭建技术平台、服务流程甚至直接参与到患者服务中,提升医护人员的工作效率。

定制模式的顺畅运行,使医患双方均可获益。对医院而言,诊后环节基于互联网进行精细化运营,优质医疗资源效能被放大,诸如特色专科、特色技术等的优势延伸至院外;定制模式下的服务大多面向本院患者开展,这意味着“流量”取之于医院,也用之于医院,甚至为医院塑造口碑,吸引更多对症患者。

对患者而言,定制模式依托医院的线下诊疗、检验检查等能力,结合技术平台、线上服务,构建了线上线下融合的服务流程,能带来更优质的就医体验。

正是由于定制模式有医院的深度参与,因此,它不仅能提升患者诊后管理依从性,还可为医院提升运营效率,为支付方降低开支。

值得一提的是,两种模式也存在交叉,部分平台型企业针对医院需求,与之合作开展疾病管理,如微医、京东健康等与医院合作共建的慢病管理中心或专病管理中心。同时,定制型企业与多家医院形成合作后,一定程度上也形成了平台,可实现平台上各类资源的协同。

整体来看,两种模式优势互补,正加快互联网+诊后疾病管理在各个参与方中的渗透;企业在其中既能为患者、医院和支付方等的现实需求提供解决思路与方案,又能追求相应的商业价值。

为什么互联网+诊后疾病管理有必要?

互联网+诊后疾病管理连接着医院、医生和患者,也在一定程度上影响着支付方;无论站在哪个参与方的角度,互联网+诊后疾病管理都有关键意义。

从患者角度看,互联网+诊后疾病管理可有效改善疾病预后。

新冠疫情持续近3年,多次隔断患者与医院之间的联系,尤其是在部分城市发生较大范围疫情期间,互联网医疗作用显著,解决了部分患者慢病续方问题。同时在日常状态中,大量患者还需要长期的随访指导、数据监测等连续干预,尤其是肿瘤患者、术后人群等。

目前,已有大量研究验证互联网+诊后疾病管理的积极作用。例如,运用移动医疗对慢性阻塞性肺疾病、哮喘等患者进行管理,可降低入院风险;对HIV、结核病、心血管疾病等患者而言,移动医疗也有望成为有效管理工具。同时,依托互联网平台进行的多种疾病术后管理,可显著提高患者生活质量,缓解焦虑和抑郁情绪,提高服药依从性,降低不良事件发生率。

对患者来说,疫情期间的互联网+诊后疾病管理能解决燃眉之急,日常的互联网+诊后疾病管理则能提升效率和依从性,改善疾病预后。

从医院角度看,互联网+诊后疾病管理是提升运营效率的重要手段。

目前,互联网医院已成为医疗服务标配,其中,公立互联网医院数量占比高达70%,尽管部分大三甲医院运营成绩不俗,但许多公立互联网医院还处于建而不用的状态,存在资源浪费。

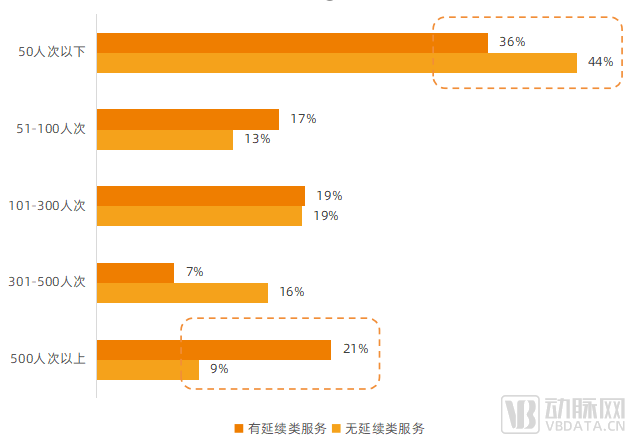

2021年,动脉网蛋壳研究院进行的一项调研显示,在实体医院主导建设的互联网医院中,提供延续性的服务比不提供延续性的服务日均诊疗量更高。

互联网医院是否提供延续性的服务对日均诊疗量产生影响,图片来源:动脉网蛋壳研究院《2021互联网医院报告》

以诊疗量为代表的问诊数据能很大程度上体现互联网医院的运营效果和价值,因此,利用互联网+诊后疾病管理这类延续性的服务,可激活公立互联网医院优质资源,使其真正有效运营。

从支付方角度看,医保支付方式改革趋势下,互联网+诊后疾病管理有助于降低费用支出。

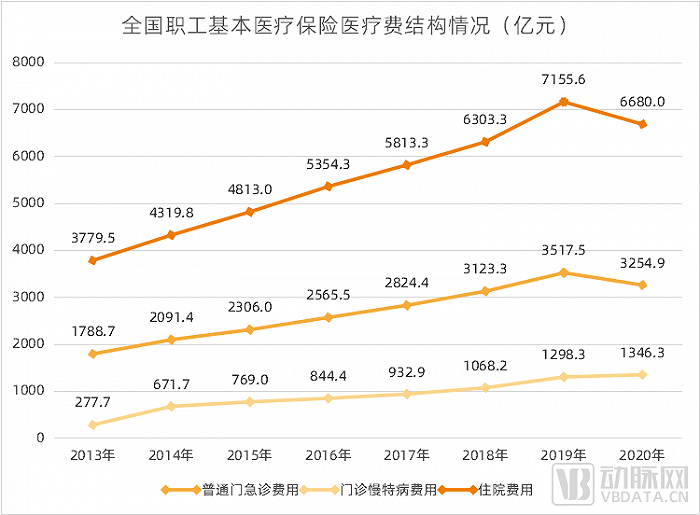

近年来全国职工基本医保医疗费用结构及增长情况,数据来源:《2021中国医疗保障统计年鉴》

如上图所示,据《2021中国医疗保障统计年鉴》数据显示,除2020年疫情造成的特殊情况之外,近年来全国职工医保医疗费用持续增长。从结构上看,住院费用占比最大;从增长趋势上看,住院费用的增速明显高于普通门急诊费用和门诊慢特病费用。占比高、增速快,住院费用控制显然是医保控费的重中之重。

此时,互联网+诊后疾病管理的价值便体现出来:在符合出院条件的情况下,将必要的术后管理、康复管理等转移至院外,缩短住院日,以减少医疗费用。

综上,从患者、医院和支付方的诉求来考虑,互联网+诊后疾病管理都有其特定意义。

总的来说,基于互联网+诊后疾病管理搭建的全病程管理服务,能串联起首诊、随访、居家康复、线上复诊、再入院等环节,形成连续性的服务闭环;有助于破解以往医疗服务轻预防和康复、流程碎片化等问题,未来将成为医疗服务体系内必不可少的形式。

千亿级市场,互联网+诊后疾病管理蓄势待发

从宏观层面预判,由于疫情加强了大众的健康意识,加之医疗服务体系则正在从“以治病为中心”向“以健康为中心”转变,因此,互联网+诊后疾病管理作为促进与维护健康状态的高效手段,展示出可观前景。

一方面,政策力促医疗服务“转型”。未来相当长一段时间,公立医院高质量发展将是医院运营主线,要求医院从粗放管理转向精细化管理,形成医防融合服务新模式,这为互联网+诊后疾病管理提供了优良的政策环境。

另一方面,市场生态正在完善。医疗机构、药械企业数字化转型进度加快,互联网医疗方兴未艾、数字疗法萌芽,这些与互联网+诊后疾病管理有着紧密关联的领域,都将为其构建更优质的发展土壤。

尤其是数字疗法,自2021年以来从行业创新到政策支持都有了快速突破。数字疗法本质上是服务的数字化,相比于传统服务,它有着可复制、可积累、更低成本以及更便捷触达等特征,与诊后疾病管理所需的工具高度契合,有望成为互联网+诊后疾病管理的一把利器。

据艾瑞咨询《中国互联网医疗诊后行业白皮书》测算,2022年中国互联网医疗诊后行业需求端整体市场规模约为4413.5亿元,2015-2022年复合增长率(CAGR)达30.5%,行业正处于快速上升阶段。据弗若斯特沙利文报告显示,中国数字化慢病管理2022年市场规模达3613亿元,并将快速增长至2025年的8001亿元。

互联网+诊后疾病管理与互联网医疗诊后、数字化慢病管理有诸多重合之处。相比之下,互联网医疗诊后是更为广义的概念,而互联网+诊后疾病管理、数字化慢病管理通常针对某些特定病种进行,并围绕病种进行服务资源整合;同时,互联网+诊后疾病管理既涉及对慢性病的管理,又涉及对手术的院外管理。因此,互联网+诊后疾病管理也已迈入数千亿市场。

当然,互联网+诊后疾病管理也面临医院医生和患者接受度还不高、商业模式还不成熟等挑战。下一步,行业需持续探索技术和模式迭代,通过优秀企业引领、产业链协同,搭建患者、医疗机构、医护人员、产业链合作伙伴等参与方的价值网络,使得各方相互赋能;力促互联网+诊后疾病管理成为医疗服务体系不可或缺的部分,实现行业增长。

评论