文|长桥海豚投研

农夫山泉(9633.HK)于北京时间8月24日盘后发布了2022年中期报告,核心财报要点如下:

1、收入没有那么差:农夫山泉作为软饮行业的龙头之一,整体的销售情况受出行和户外活动的影响大,所以市场预期2022上半年收入会坍塌,但是真实的业绩表现略好于预期,营收实现166亿元,同比增长了9.4%,还是几乎接近两位数的正增长。

这里面的功臣不是疫情下场景缺失的包装水,而是收入贡献20%的茶饮——茶π和东方树叶延续甚至在去年高增长还有加速,完全没有受到疫情的影响,同比高达52%。

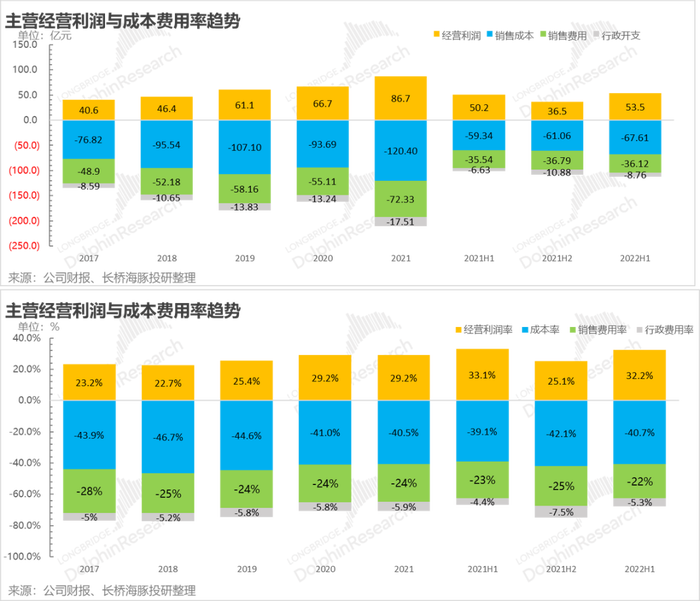

2. 利润要走过至暗时刻?:不看与非主营相关的额外收益,单纯看收入-成本-销售-行政的主营业务经营利润,上半年53.5亿元,同比增长了6.5%,稍低于收入的同期增速,主要是上半年石油价格较高,而公司核心成本项塑料瓶用的PET材料是石油的下游产品,价格依然在高位盘旋,侵蚀了毛利表现。

3. 营销少了但行政费用居高不下:消费品作为心智占领型产品,核心费用在营销费用上,一般行政很少,研发更少。农夫的研发费用直接归到了行政上,基本不做单独披露。疫情季里品宣性广告少了,费用项中最大头的销售费用是节省了不少,同比只增1.6%,但行政费用最近这一年来持续高增,公司的解释是股权激励和研发费用比较多。

4. 上半年归母净利润实现41亿元,同比增加15%,看似不错,其实主要是因为7.5亿元来自汇兑收益和定期存款利息,同比暴增接近100%, IPO融资时候的港币随美元升值带来的超出以往的汇兑收益,这与主营业务盈利能力无关。如果剔除汇兑和利息收益因素的归母净利润则接近39亿元,同比增6.2%,小幅差于收入增长。

海豚君整体观点:

疫情环境下,包装水消费场景缺失的情况下,农夫业绩虽然不算强悍,但靠茶饮收入和利润算是基本守住。而对股价的角度,当封城级别的疫情已经过去,上半年是过去式,直接翻篇,重要的是下半年的展望:

1)收入上:走出疫情后,全国大多数地区进入多年罕见的暴热天气,7-9月为饮料销售的旺季,叠加全国各地的暴热天气,下半年的饮料需求量会明显提升,具体看7月份产量的话,已经恢复正5%的增长,海豚君认为农夫山泉作为行业内的头部玩家,预计可以充分受益炎热天气带来的利好,营收有超预期的可能性;

2)成本端:PET价格较六月份的高点有所下降,瓦楞纸也继续保持下降趋势,预计下半年利润端的压力会有缓解,如果销售费用还能相对克制的话,下半年业绩有比较大的修复几率。

整体上,不用特别介意上半年的收入,上半年透露出来的核心信息就是茶饮表现超预期,如果下半年茶饮继续爆发、包装水归位,与高油价挂钩的PET材料成本和运输费用都能有所改善的话,农夫山泉“水茅”体质本色还会再现。

长桥海豚君随后会通过长桥App与海豚的用户群分享电话会纪要,感兴趣的用户欢迎添加微信号“dolphinR123”加入长桥海豚投研群,第一时间获取电话会纪要。

正文开始前快速跟大家回顾一下农夫山泉近期的部分产品推新情况:

农夫山泉主要营收来自包装饮用水产品,同时考虑到茶饮料产品处于快速增长阶段,是重要的增量来源,所以海豚将重点分析包装饮用水产品和茶饮料产品,而其他产品则就不在下文进行详细赘述了。

以下是详细分析

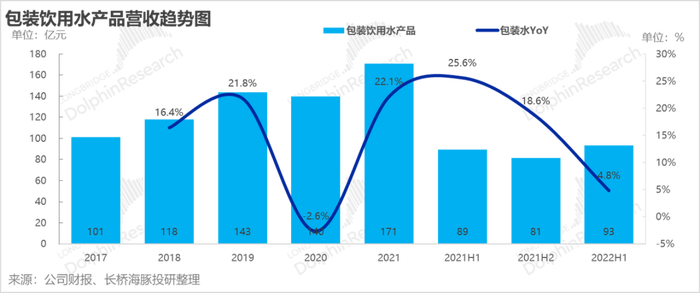

一、包装饮用水产品:疫情影响销量,但是大规格包装饮用水放量进行了部分弥补

2022上半年包装饮用水产品营收实现稳健增长,收入为93.49亿元,同比增长4.8%,主要是因为大规格包装饮用水继续靠替代传统桶装水,实现放量,弥补一些疫情造成的销量损失,没导致出现负增长。

1、小包装饮用水产品通过产品结构升级助力价增的逻辑弱

从历史来看,水的生意以量为主,靠提价,无论直接提价,还是通过产品结构升级都比较弱,但是农夫山泉也在一直尝试通过产品结构升级实现提价,比如农夫山泉2021年上半年推出的天然雪山矿泉水,2022年上半年则继续推出了虎年玻璃瓶光泉水,之前农夫山泉也已经推出了母婴水、学生水、含锂水、玻璃瓶等高价产品,但是销量一般,对吨价的贡献也一般。

2、疫情导致销量下降,但下半年恢复确定性高

刚才说了,水饮是农夫山泉收入的扛把子,而量的增长一直卖水生意的主弦律,上次疫情水收入的负增长,首先是量的负增长,而这次水的收入放缓,基本上毫无悬念,同样是销量出了问题,而销量出问题的核心原因大概率是疫情冲击,毕竟吃饭都是问题了,囤货肯定是屯菜,而不是水这种太重、物流费劲的包装水,疫情在家短期生活质量降低,烧水替代包装水再正常不过,不过短期消费场景受阻不是问题,毕竟今年夏天是几十年难见的高温火烧天气,走出疫情后水的销量上来,几乎是板上钉钉,农夫山泉作为头部公司,下半年水饮收入恢复的确定性十足。

二、茶饮料产品:上半年销量增速高,成为包装饮用水之后新的增长点

2022年上半年茶饮料产品实现营收33.07亿元,同比增长51.6%,超预期!海豚君认为茶饮料产品已经成为农夫山泉下一个重要核心增长点,毕竟茶饮迎合了消费者健康意识提升之后新的需求,而且农夫山泉在这个也领域积累了很多年,核心产品茶π和东方树叶在消费者端具有高知名度,支撑了上半年主要的销量,此外农夫山泉2022上半年新推出的汽茶动销表现也还挺好的。

1、茶π:新口味迎合新的需求趋势,大规格满足不同消费场景

农夫山泉在2022上半年推出了两款茶π新口味,并且针对西柚茉莉花茶和柚子绿茶推出了900ml畅饮包装,截止目前茶π已经拥有7款口味,其中蜜桃乌龙茶、柠檬红茶、西柚茉莉花茶和柚子绿茶四个口味覆盖250ml、500ml和900ml多种规格,满足不同消费场景的需求。

A)柑普柠檬茶口味:紧跟口味的流行趋势,并且柠檬、新会柑皮和普洱混合形成了差异化的口感体验;

B)青提乌龙茶口味:青提乌龙茶口味用青提NFC原汁与乌龙茶进行搭配,口感上有果汁感,也有茶味,符合口味流行趋势。

2、东方树叶:渗透率和铺货率提升带动销量,不断推新迎合口味趋势

农夫山泉上半年提高了东方树叶的渗透率和铺货率,并且根据口味流行趋势推出了特级龙井茶,为动销提供了动力。

A)加强运营,带来增量:农夫山泉的东方树叶作为无糖茶市占率第一的单品,可以充分享受无糖茶饮市场放量扩容,而且农夫山泉上半年也在不断提高东方树叶的渗透率和铺货率,努力促进动销,带来增量。

B)不断推新,迎合需求:农夫山泉也在不断为东方树叶扩充SKU,从传统的绿茶、红茶、乌龙茶延伸至青柑普洱茶和玄米茶,还针对不同的季节推出季节限定款,比如2021年推出了秋季首款季节限定产品桂花乌龙,2022年春季推出特级龙井茶,在高市占率和知名度的情况下不断紧跟口味趋势。

3、汽茶:新品定位年轻人,初期动销情况还行,但谨防昙花一现

2022年上半年农夫山泉推出新品汽茶,包含黄皮茉莉、青柑普洱和百香乌龙三种口味,其实就是在普通的茶饮加入气泡,主打低糖碳酸茶饮,尝试获取去年轻人的喜欢,初期的动销情况还可以,但还需谨防昙花一现。

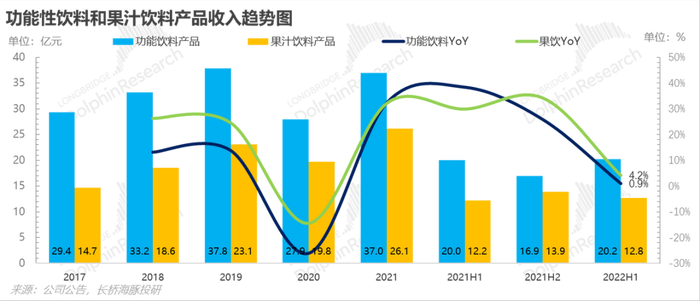

三、功能性饮料和果汁饮料产品:业绩表现一般,运营上无亮点

2022年上半年功能性饮料产品实现营收20亿元,同比增加0.9%,果汁饮料产品实现营收13亿元,同比增加4.2%,上半年受疫情影响业绩表现一般,并且海豚君还看不到农夫山泉功能性饮料的出头之日,但认为NFC低温果汁产品可能会带来增量。

1、功能性饮料产品:功能饮料领路中,目前还是公牛一家独大,第二梯队玩家相差不大,主要在产品差异化上布局竞争,包括口味、品牌和营销,竞争激烈,短期还看不到农夫山泉有出头之日。

2、果汁饮料产品:目前NFC低温果汁占比依然最高,但是农夫山泉凭借常温保存技术有效解决了纯果汁产品的保存问题,这也是农夫山泉常温100%NCF果汁产品在细分领域占主导地位的原因,以后随着消费者对高纯果汁的需求上升,农夫山泉的NCF常温产品有希望受益,实现量增。

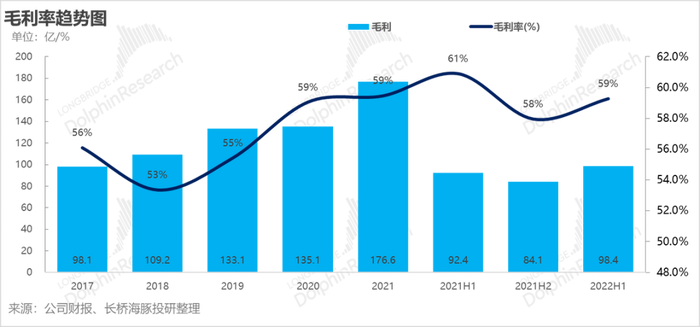

四、PET拖累水茅毛利修复

农夫作为水中茅台,核心就是在于超高的毛利润,把基本上无成本的“水”做成了毛利率动辄60%的业务。

虽然水没有成本,公司的核心成本都是在包材上,包括PET、瓦楞纸等等。从去年开始PPI持续攀升导致农夫毛利率下滑接近2-3个百分点。

而上半年因为作为石油的下游产品,PET在高油价上价格高位盘旋,毛利率同比下降1.6%,不过相比PPI高涨的去年下半年,毛利率还在走在恢复的道路上。

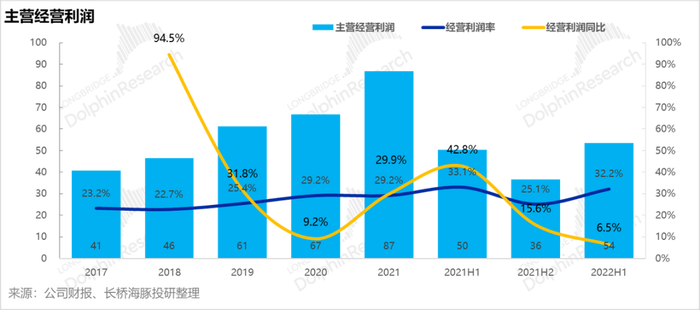

五、成本拖累,农夫利润创造速度依然低于收入增长

海豚君在核算利润的时候,主要看收入-成本-两费的主营业务运营利润。而上半年由于包材成本拖累,公司上半年主营经营利润54亿,同比增长了6.5%;经营利润率32.2%,去年下半年失守之后,依然站在了30%以上。

在经营费用上,上半年农夫山泉整体相对稳定,不过结构确实有所变化的:行政费用依然在高增长,同比32%,上半年有9亿元,费用率同比上升接近一个百分点。而公司对此的解释是股权激励和研发费用增长比较大,看起来有比较大的刚性。

上半年费用端节衣缩食的主要是因为疫情广告打得少,所以销售费用开支仅同比增加1.6%至36亿元,费用率接近22%,同比降低了接近2个百分点。

不过消费品以持续品宣这种类似消费品“资本性”投入来做构筑长期消费品心智壁垒的开支,短期经济低迷销售费用较少可以理解,但长期来说,市场不应该指望销售费用的低增长来做利润,而更应该靠销量和收入的打开来稀释销售费用。

六、下半年:只会更好

海豚君看到农夫在给市场的下半年预判中,给出了各种谨慎的判断,尤其是大谈高油价下PET材料居高不下。

不过在海豚君看来,上半年已经翻盘,而下半年只会更好,股价是基于预期来交易的,如果看预期的话:

(1)今年的热天不仅温度过高而且热天过长,旺季销量大概率有保证。在这种情况下,无论是水还是饮料大概率都差不了。农夫如果茶饮继续高增长,而包装水作为相对刚需品也归位的话,水饮下半年回归甚至超过20%的常态增速是很有希望的。

(2)成本:成本端PET材质近期在6月的离谱高位上有所回归,但目前似乎仍相对较高,但后面随着油价的降温似乎有希望进一步下行;

(3)费用端:行政费用高开高走应该不会有太大变化,只是说去年下半年基数已经相对较高,不至于看起来那么夸张,而费用的最大头销售费用,按照道理走出疫情后广告投放应该会恢复,不过宏观不济的情况下,应该不至于过于夸张。

因此整体看下来,下半年更大的希望应该是在收入端的快速回归,成本端不能再差,加上费用端的相对克制,整体下半年利润是有希望收入修复的同时,利润以更快的速度回归,水茅体质再现。

评论