文|猎云网 韩文静

当新药研发企业还在大笔亏损的时候,一些卖小白鼠的公司已经挣得盆满钵满。

近日做“小白鼠生意”百奥赛图启动招股,预计9月初登陆港交所,有望成为“港股模式小鼠第一股”。

至此,中国“模式动物三巨头”,将正式在资本市场齐聚。

新药研发的过程中,动物实验是必备流程,实验小鼠的重要性不言而喻,并且价格不菲。拿药康生物举例,其最贵的产品为“斑点鼠”平均售价过万元,2020年毛利率高达95.65%,赶超茅台。

尽管毛利率高、也不乏各路资本追捧,但这门生意并没有想象中好做。药康生物上市即破发,当日下跌17.89%;南模生物上市也遭破发,截止收盘跌幅扩大到18.02%。

这些从实验室里跑出来的“小白鼠”,未来能否被资本市场持续热捧?需要打上一个问号。

资本爱上实验小鼠

不到一年的时间之内,已经有三家做小鼠生意的公司登陆了资本市场。

今年4月登陆科创板的药康生物,成立5年就获得了四轮融资,这其中不乏红杉中国、云峰基金、高瓴创投、摩根士丹利等知名机构的加持,上市后市值已超百亿。

去年12月上市的南模生物,上市前也进行过多轮融资,IDG资本在其成立之初就进行了领投。

在一级市场,实验动物行业同样备受关注。

今年4月,卓凯生物宣布完成数千万元B+轮融资,由君联资本独家投资,此前公司已完成由荷塘基金领投,道远资本、和玉资本、动平衡等机构跟投的B轮融资。

卓凯生物致力于精神类疾病果蝇模式动物及相关药物的开发,公司拥有1200平米实验区,包含果蝇嗅觉学习记忆评价平台,SPF级转基因小鼠实验平台。

同月,灵赋生物也完成超2亿元人民币pre-A轮融资,由国寿股权领投,君联资本联合领投,主要用于实验动物资源基地和实验室的布局

资本争抢的背后,是动物模式赛道的炙热。近年来,创新药研发迎来持续快速发展,也带动了模式动物需求的增加。

模式动物是经过标准化处理用于实验研究的动物,主要用于生命科学研究和药物临床前试验,可以说谁拥有实验动物,相当于谁就拥有了新药研发的主动权。这其中,实验小鼠是最常用的模式动物。

为什么是实验小鼠?事实上,实验小鼠容易饲养、繁殖率高,在基因研究方面,实验小鼠90%左右的基因与人类高度相似,生理病理与人类接近。也正因此,小鼠成为了目前应用最为广泛的实验动物。

众多的高校、科研院所、制药企业以及CRO机构均是实验动物的用户,上游的动物模型供应,也因此成为近年来各大相关企业的兵家必争之地。

据Frost & Sullivan统计,我国小鼠模型市场预计到2024年市场规模将达到84亿元人民币,复合年增长率约为 24.4%;到2030年,国内实验小鼠产品和服务的整体市场规模将达到236 亿元人民币。短期来看,行业面临良好的发展机遇。

模式动物的“三巨头”

目前,中国实验小鼠的市场格局相对分散,Charles River的中国子公司维通利华,长期坐稳实验小鼠的头把交椅。Charles River是全球最大的模式动物供应商,控制着超过80%的全球市场。

作为国内目前小而美的赛道,模式动物领域的玩家并不多。在本土市场,药康生物、南模生物、百奥赛图被称为模式动物三巨头,即将正式在资本市场齐聚,有望实现对进口实验小鼠的替代。

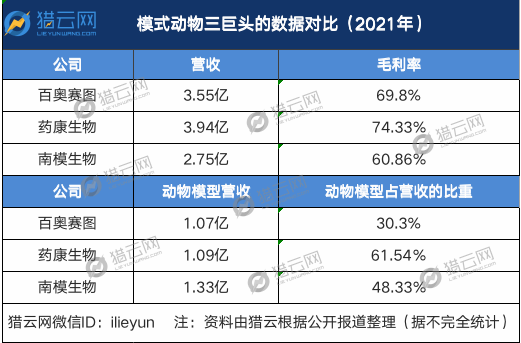

从营收来看。2021年,百奥赛图销售收入达3.55亿元,药康生物实现营业收入3.94亿元,南模生物实现营收2.75亿元。

其中,百奥赛图模式动物销售收入1.07亿元,占比30.3%;药康生物动物模式销售收入为1.09亿元,占比61.54%;南模生物基因修饰动物模型1.33亿元,占比48.33%。

来源:猎云网

这三家企业的平均毛利率在70%左右,极高的毛利率也让这一领域备受关注。不过,模式动物的市场空间依然有限,国内模式动物“三巨头”的发展战略也有差异。

南模生物发展路径为延伸上下游市场,推进全球化布局。以基因修饰动物模型的研发、制备为基础,针对生物医药研发企业和 CRO 公司的需求,开拓客户,提供基于模型的药效评价等临床前药物研发服务,持续稳健的延伸和扩展产品服务链。

百奥赛图较为激进,推出了“千鼠万抗”计划,专注创新药研发。在2019年成功研发全人抗体系列小鼠模型后,百奥赛图将业务重心转向创新药研发,提出“千鼠万抗”计划,涵盖糖尿病,骨质疏松症、肿瘤、自身免疫病和炎症等多个领域。

技术研发始终是一项投入力度大、回报周期长的事情,也正因如此,百奥赛图2020年、2021年研发开支分别为2.76元、5.59亿元,盈利数据尚不能完全覆盖技术投入。

药康生物则继续深耕实验动物小鼠模型,启动了“真实世界小鼠”计划,以基因修饰的野生型小鼠为核心之一,力图塑造出能够还原真实世界情况的小鼠模型,提升研发成功率。

风口之下,能火多久?

发展至今,相较于海外市场早已具备产业规模,中国动物模型市场还处在发展早期阶段。整体来看,目前实验小鼠所处的领域规模仍相对较小,也会让企业未来的想象空间受限。

南模生物上市首日便破发,当日收盘跌幅为18.02%;药康生物上市即破发,当日下跌17.89%。

即便相关企业接二连三地登陆资本市场,高毛利、高营收之下,实验动物模型的净利润并不高。

即使在强势的增速与高毛利率的加持下,南模生物2021年营业收入约2.75亿元,净利润约6086万元;药康生物2021年实现营业收入3.94亿元,实现归母净利润1.25亿元

而百奥赛图的净利润直接为负,2019年至2021年的净利润分别为-3.06亿、-4.77亿、-5.46亿,难掩亏损扩大之势。百奥赛图表示,公司的核心产品目前还在研发阶段,最早也要到2024年实现商业化。

随着国家出台多项政策,实施医药创新驱动战略,越来越多的参与者涌入实验鼠相关行业,也会导致竞争加剧、加速行业整合。

这也造成了一定程度的行业内卷。集萃药康在招股书中表示,越来越多的参与者进入小鼠模型相关行业,市场竞争加剧。如果未来公司不能持续开展技术创新和市场开拓,可能面临产品服务价格承压、行业地位削弱、经营业绩下降的风险。

面对白热化的竞争,实验小鼠行业未来发展依然满是“硝烟”。市场是否愿意为其“钱景”买单?还有待时间的考验。

评论