文|天下网商 朱之丛

编辑|李丹超

“星期六”交出了一份可圈可点的半年度报告。

这家公司创立已有20年,从卖鞋起家,曾以“女鞋第一股”的名头上市。但从2020年起,星期六的主营业务转向网络营销,并逐渐剥离鞋履业务。

2017年以来,星期六并购了多家新媒体公司,并在2019年签下业界头部MCN机构遥望网络,试图为自己找到一条新的增长曲线。

在其8月23日发布的半年度报告中,星期六的财务数据颇为亮眼:营收18.02亿元,同比增长77%;归属公司股东的净利润1.1亿元,去年同期亏损5914万元。

回望2021年,星期六的净亏损近7亿元,创下了上市以来最高的亏损额。尽管现在靠着MCN机构赚到钱了,但远远不够。

剥离鞋业,“去意已决”

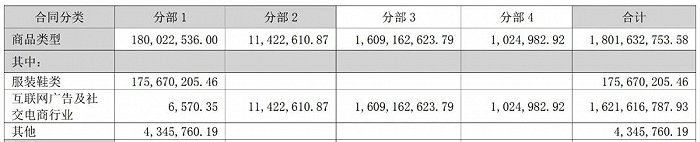

在财报中,星期六将主营业务分为两大板块:移动互联网业务,多品牌时尚鞋履业务。

卖鞋,是星期六赖以起家的生意。目前,星期六旗下拥有“星期六”“迪芙斯”“索菲娅”等多个女鞋品牌,采用电商和线下门店联动的形式销售。其在线下拥有多家自营门店,“星期六天猫旗舰店”也有着216万粉丝。

以广告投放、流量运营为主的互联网业务,则是星期六近年来转向的主阵地。

2017年起,星期六并购了时尚锋迅、北京时欣等新媒体公司,以女鞋生意为引子撬动时尚类信息平台,提供广告营销服务。2019年,星期六更是豪掷18亿元,收购了业界头部MCN机构遥望网络。

从财报来看,直播业务贡献了星期六目前的营收大头。今年上半年,互联网广告及社交电商为星期六带来了16.2亿元进账,服装鞋履则只有1.7亿元。

对已成“明日黄花”的女鞋业务,星期六正在加快切割。其半年报中提到,公司正在整合鞋类销售业务及资产,整合完成后,拟转让全资子公司星期六鞋业100%的股权。目前,上述资产正处于第二次挂牌转让过程中,挂牌底价为4.8亿元。

剥离鞋类业务之后,星期六将走向一个彻底的“网红孵化器”。半年报中如此陈述:“公司根据战略转型及业务需要,以最终实现专注向品牌管理、供应链管理的‘轻’资产运营模式转型。”

“鞋王”救星

“女鞋第一股”的翻身之路上,MCN机构遥望是关键角色。

2019年,星期六正式收购遥望网络,直接持股比例99.83%。这家头部MCN机构成为了一剂猛药,星期六2019年净利润暴涨15倍,成为A股市场耀眼的直播电商概念股。

2020年,受疫情影响,星期六的鞋服业务一再遇挫,仅上半年就关闭了140家门店。其前三季度均在亏损,但凭借遥望跑通的直播电商模式,在第四季度转而盈利1.37亿元,一举扭转颓势。

2021年,遥望的表现不及预期,虽全年GMV约102亿,但净利润仅0.65亿元。再叠加商誉减值、存货跌价等因素,星期六亏损7亿元。

但在最新的半年报中,遥望的表现堪称良好:营收16亿元,净利润1.8亿元,几乎贡献了星期六总营收的近九成。

在直播界,遥望是很多网红主播背后的操盘者:瑜大公子、李宣卓、柠檬女鞋……仅以快手红人“瑜大公子”为例,在遥望助推下,他用一年左右时间吸粉上千万,并在2020年双十一创下了单场GMV(商品交易总额)3.68亿元的纪录。

除自主孵化网红外,遥望也与多位明星艺人达成合作。遥望网络董事长谢如栋在采访中表示,目前遥望网络签约合作艺人近40位,包含贾乃亮、王祖蓝、张柏芝、黄圣依等多位明星。今年7月,遥望还签下了在《乘风破浪第三季》中表现亮眼的前“少女时代”成员郑秀妍。

这家2019年入局电商领域的公司,可以说每一步都踩准了风口。遥望网络市场公关总监王凯将其归功于提前布局:“(风口)来的时候,我们都已经差不多站好位置了。”

据财报披露,遥望上半年直播电商GMV约55亿元。

“脱鞋”之后去哪?

品牌老化、用户不断流逝,又受困于疫情和库存积压,近年来国产女鞋都在寻求第二增长曲线。

目前看来,星期六的转型见到了成效。纵观其近10年财报,净利润曾一路走低,这让星期六近年来一直在谋求转型。2019年收购遥望后,当年利润即破1.5亿,此后数字虽有波动,但至少营收站稳了20亿大关。如果延续上半年的良好势头,星期六2022年的营收和净利可能创下新高。

尽管在数据上扭亏为盈,但市场对星期六仍有担忧。

一者,直播电商是一个具有不确定性的行业,在营收上过于依赖遥望网络,是否会导致风险来临时难以避险?二者,作为以实体鞋服起家的企业,星期六是否会在完全转型互联网直播后经验不多?

对遥望的依赖也带来商誉上的风险。2022年上半年,星期六的账面商誉价值达到14.63亿元,主要系收购遥望网络、时尚锋迅等公司形成。换句话说,若遥望等经营情况不及预期,相关商誉将存在减值风险,星期六的经营业绩也会受到波及。

横向对比泰洋川合、无忧传媒等MCN机构,三者皆手握大量明星资源,带货成交额较高,竞争激烈程度不言而喻。关于未来如何打出差异化,谢如栋表示,遥望更注重打造可复制的中腰部主播案例,目标是构建多层次的主播矩阵,且希望改变过去人工带货的传统模式,用科技去做直播电商。

据公开信息,遥望在积极探索虚拟人、数字影棚、虚拟潮流街区等数字业务。只是这些动作究竟是蹭元宇宙热度还是实打实能产出效益,尚未可知。

天下网商 朱之丛/摄

无论如何,星期六还是毅然决然地“脱鞋”。

彻底剥离鞋履业务之后,它将成为一家完全依赖互联网营销业务的企业。直播电商行业的前景,将深刻影响到星期六的发展进程。

财报指出,经过调整和转型后,星期六的互联网营销业务实现大幅增长;鞋履业务虽仍在亏损,但亏损额已大幅收窄。

昔日鞋王仍在自救之路上探索新的可能,不过在做出决定之后,星期六也将直面市场的考验。

评论