文 | 杠杆游戏 张银银

编辑 | 欣欣然

前两天,小鹏汽车发布了其2022年的二季度和半年业绩。

战绩应该说是不错的,如果不算广汽埃安——这个不太被认为算新势力的车企,小鹏汽车勇夺上半年、前7月的新势力销冠。

不过,其他新势力该有的问题,小鹏汽车也一个都没少。

而且有其“专属”特点,比如市值、股价的表现,有点亚历山大。

1、新势力一哥亏得要死,其实很正常

尽管亏损较大,但2022上半年,如杠杆游戏上文所述,不算广汽埃安的话,小鹏汽车销量稳居造车新势力第一。

如中报披露的,2022上半年,小鹏汽车交付68983辆,较2021年同期的30738辆,增长124%。

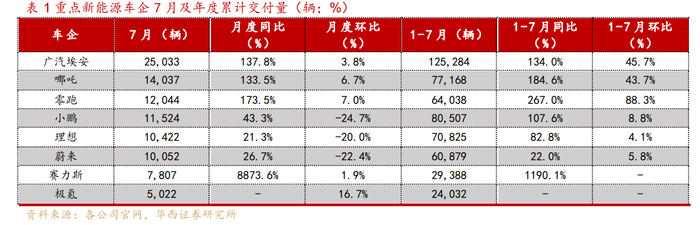

这个优势延续到了7月,如下图。

图表来源|华西证券(特此感谢)

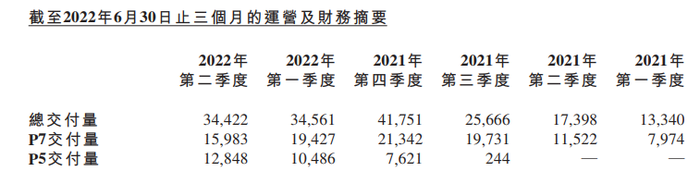

值得一说,从单季度销量来说,2021年四季度是小鹏汽车的巅峰。然后2022年一季度下滑了大几千辆。

如下图,2022年二季度其实也略微下滑。

这个趋势,实际是不太好的。下文我会进一步写。当然,各家都有自己的原因,小鹏汽车也有自己的客观因素。

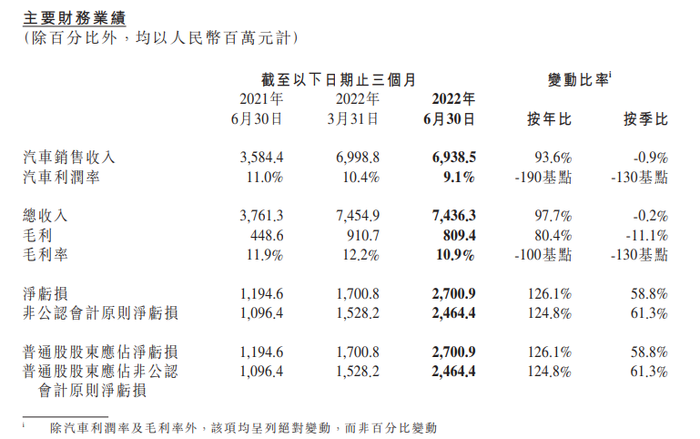

半年总销量不错同时,小鹏汽车二季度的营收也还可以,单季度营收74.36亿元,同比增长97.7%。

但是二季度的净亏损,达到27亿元,相比2021年同期的净亏损11.95亿元,亏损增长了超120%。

小鹏汽车特别解释,净亏损中有9.38亿元来源于汇兑损失,而非经营亏损,汇兑损失是出于会计处理技术性原因。并称,“这对公司持有的境内外现金没有实质影响。”

二季度,人民币兑美元汇率贬值,小鹏旗下以美元为功能货币的子公司,需要对其资产重新估值,而其资产以人民币为主,造成了汇兑损失。

同时我们看下图,毛利率也是持续下滑。

做销冠其实也是有代价的。另外,小鹏汽车的产品结构、价位,或许也是毛利率相对不算高、且继续下滑的因素。

小鹏方面披露,预计第三季度毛利率会回到一季度水平。当时毛利率12%左右。

接着杠杆游戏谈一下小鹏汽车的2022上半年财务。半年营收148.91亿元,同比增长超120%;净亏损为44.02亿元,同比下滑也是超120%。

还挺一致的。

同样其他财务指标,也是不太好。

我要说一句,新势力亏几年都是正常的,本身不奇怪。

各种支出大,卖越多亏越多不是很正常吗?

何小鹏有一个观点杠杆游戏是比较赞同的,2021年时,他将汽车市场比作春秋,将三五年后比作战国。

“如果三五年后从春秋到战国的时候,你做不到战国的前三前五,你会非常有挑战,我认为在那个时候我们的毛利应该高、那时候我们的规模应该更大。今天更重要的是要解决在那个时候我们不光要活,还要活得更强的问题。”

对的,规模、销量先上去,以后再说赚钱。希望有那一天。

2、回落或许只是开始

小鹏汽车预计,2022年三季度的交付量2.9万-3.1万辆,同比增长13%-20.8%;

三季度营收将介乎68亿-72亿元,同比增加18.9%-25.9%。

我们简单分析一下这个数据,7月,小鹏汽车已经交付了1.15万辆,意味着8、9月月平均交付量或许低于1万辆?

对自己这么没信心?资本市场给出了一些失望、担忧情绪。

还好杠杆游戏8月25日才写这篇文章。此前在港交所的股价,已经创下回港上市以来最低。

还好,8月25日股价反弹。

如果看市值,截至8月25日收盘,已经只有1307亿港元,要是昨天更低。

和最高峰比,股价跌了2000亿港元左右。

假设以8月25日的收盘价计算,小鹏汽车的市值,比理想汽车、蔚来汽车好像低了1000来亿港元。

如果说小鹏汽车对三季度的销量预期“比较低调”,是因为夏季太热,销售和生产难。比如高温假、限电……

但这个问题其他公司基本也存在,为啥差不多一起开始的别人市值要高那么多?

对,从供应链角度,何小鹏表示,今年芯片供应确实得到了缓解,但因为一台智能汽车有多达5000个芯片,所以还会存在轻微的瓶颈,相信明年还会有进一步缓解。

总体来说,芯片应该不至于对交付造成更严重影响了。

那么,这个股价、市值走势,或许这代表了一些人对不同公司战略、未来的不同看法。

比如产品结构、毛利率和竞对比,好像处于劣势?

不错的是,何小鹏表示,“三季度交付指引数据已经把调价、促销等因素考虑进去,总体上促销力度小于提价的上升,预计第三季度的毛利率会回到第一季度的水平。”

从上半年的各项支出看,毛利率要提升,压力还是不小。比如上半年,小鹏汽车的总费用57.92亿元,占总收入比例38.9%。

其中研发费用24.86亿元,占比16.7%;销售费用33.07亿,占比22.2%。

上述费用的增速都不低。

这就是个悖论,要维持市场地位、出新品、扩大销售,不得不砸钱。而花出去太多,又赚钱难了。

除了真的大规模化、上量,别无它途。

其实我们看,新能源汽车的销售大幅增长依旧,但是不少先发优势的企业,增长速度都降下来了。

而且,行业竞争大啊,比如小鹏汽车即将登场的G9,需要和刚上的阿维塔、蔚来ES6、问界M5及M7打阵地战。似乎大家都很强。

这样的背景,蛋糕能一起做多大?增速回落,至少杠杆游戏觉得是趋势。

3、上新能否实现突破

在小鹏汽车2022年二季度电话会上,小鹏方面表示,明年推出新车型后,相信旧款车型的销量会继续增长,P7是小鹏的核心产品,明年还将升级改款,相信会吸引更多顾客;

同时预计G9月交付量,会超过P7。

同时小鹏方面透露,明年上半年会推出一款B级车,将会与Model Y形成竞争。

听了这些话,杠杆游戏觉得热血沸腾。冷静一下好像也没什么,我国好几个车企好像都在干相同的事。

以目前的国际关系,特斯拉在我国的未来,不就是很不确定吗?

小鹏汽车当然认为,接下来,新产品的推出或许能对毛利率起到改善作用。

对了,杠杆游戏多说几句,小鹏汽车的新产品很值得一说,新车型G9、其后的新车型都将支持超快充体系,新一代超快充桩功率比当前行业主流的120千瓦快充桩高出4倍,而单桩成本与上一代快充桩持平。

据说,超快充体系最高5分钟可以充200公里,截至今年8月初,小鹏自营充电站率先达到了1000座,到2025年有望再建设2000个超快充站。

这是很好事,对消费者体验更好,也很实用。当然,多家公司好像也都在做。

其实不管小鹏汽车的G9也好,还是B级车也罢,对其来说都是偏高端的布局,这是小鹏汽车以前相对较弱,未涉及的细分市场。

就像那句话说的“蔚小理”终究是要碰面、厮杀的。

从当前的布局来看,2023年小鹏汽车在售的车型数量或将达到6款,覆盖更多的细分市场。

“公司已经进入了一个3-6年的平台化周期,最开始的开发成本较高,但后面每一款车的开发成本都会大幅缩减。”何小鹏说。

平台化优势2022年下半程能小试牛刀吗?

2023年开始真能取得收获吗?

自己强起来、成本降下来是基础,同时我们还得考虑同行压力,要站稳脚跟其实还很不容易,做大做强就更难。

祝愿小鹏汽车可以鹏程万里、大展宏图。

本文未标注出处的财务图表,均源自小鹏汽车有关公告,特此说明并致谢

评论