文|蓝鲸教育 张子悦

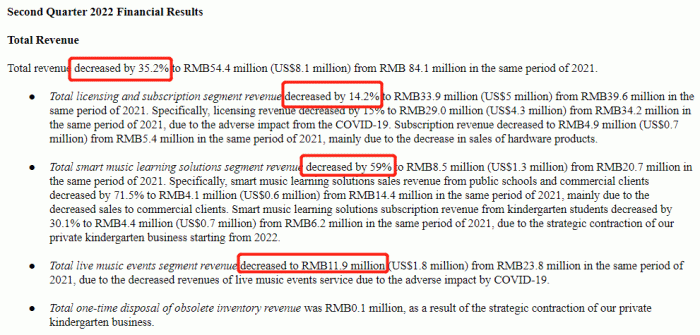

近日,库客音乐公布了截至6月30日的2022年第二季度业绩,所有业务板块收入同比均出现下滑,期内实现营收5440万元,同比下降35.2%。

近两年,多家音乐教育机构停摆或暴雷,行业整体不景气的情况下,库客音乐离它的“古典音乐迪士尼”梦还有多远?

业务全线收入下滑

财报显示,2022年Q2库客音乐实现收益5440万元,同比下降35.2%。期内毛利润为2890万元,同比下降41.85%。毛利率也由2021年同期的59.1%下降至53.1%。

具体拆分来看,库客音乐的收入主要来源于音乐许可和订阅、智能音乐学习解决方案、现场音乐活动服务,但受到疫情的不利影响,叠加商业客户销售额减少、民办幼儿园订阅业务战略性收缩等原因,期内三项业务的收入都出现了不同程度的下滑。

2022年第二季度,音乐许可和订阅实现收入3390万元,同比下降14.2%。智能音乐学习解决方案部门收入从2021年同期的2070万元下降59%至850万元。现场音乐活动服务收入也出现下滑,期内实现1190万元,同比下降50%。

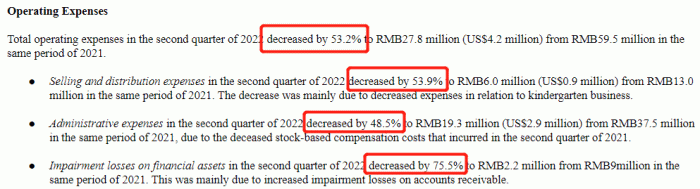

收入减少的情况下,第二季度库客音乐却实现了正向盈利,期内净利润为340万元,上年同期为净亏损1140万元,同比扭亏为盈。究其原因,主要是费用开支出现了明显的减少。2022年第二季度,销售和分销费用同比下降53.9%至600万元,管理费用同比下降48.5%至1930万元,营业费用也从2021年同期的5950万元下降53.2%至2780万元。

报告期内各项费用开支都出现了大幅度削减,但这更多是出于被动无奈。财报中提到,库客音乐的智能音乐学习业务正从民办幼儿园订阅模式过渡到公办学校模式,这带来了民办幼儿园业务相关费用减少,导致期内销售和分销费用大幅度下降,但同时也带来了智能音乐学习解决方案订阅收入减少和折旧成本的增加。而管理费用的减少主要是由于股票薪酬费用同比减少,这两个原因都很难说是库客音乐主动的降本措施。

而尽管Q2实现了小幅度盈利,但公司期内现金流仍然承受了不小的压力。截至2022年6月30日,公司的现金及现金等价物为1883万元,而截至2021年12月31日,公司现金及现金等价物尚有5904.5万元。

与此同时,公司负债总额却从去年年底的1.68亿元涨至2.04亿元。Q2贸易应付债款为5160.7万元,而去年年底为3051.4万元。比起2021年年末,有息贷款和借款也上升53.17%至6355.6万元。以公司目前的现金,很难覆盖负债,这也为库客音乐的经营带来更多不确定性。

面对未来,CEO余赫在财报中表示:“基于第二季度宏观经济环境带来的挑战,公司会继续专注加强现有产品和服务组合,并执行成本节约措施,以优化成本结构。”但不景气的行业环境中,库客音乐的生存发展依旧艰难。

教育业务遇阻

公开资料显示,库客音乐成立于2006年,是国内少有的专注古典音乐版权运营的数字音乐图书馆。2015年10月,库客音乐启动智能音乐教育业务,为经销商提供库客钢琴和音乐教学系统。2019年7月,库客音乐将业务重点转至与幼儿园合作提供Kukey课程,直接向参与的学生收费。

经过多年发展,教育业务已经在库客音乐的营收构成中占据重要地位。CEO余赫2021年接受蓝鲸教育专访时明确表示,库客音乐一定要在教育公司的背景下去发展。2021年智能音乐教育收入达1.18亿元,同比增长100.8%,已经成为公司第一大营收来源,活跃学生人数也出现大幅增长。

而随着“双减”政策落地,素质教育受到关注和认可,公立学校对智能音乐设备、教学系统等需求也推动音乐教育增量市场的形成。顺应市场发展趋势,今年1月库客音乐发布公告称,已经收购中小学智能音乐学习解决方案市场和销售团队,将加码针对公立学校音乐学习服务,进一步拓展多样化客户群。

公司重视、增量市场形成,库客音乐的教育业务本被认为迎来了发展的新机遇。但第二季度财报中,教育业务的表现却遇到阻力,期内智能音乐学习解决方案总收入从2021年同期的2070万元大幅下降59%至850万元。

其中,来自公立学校和商业客户的智能音乐学习解决方案销售收入同比下降71.5%至410万元,毛利率从去年同期的89%下降至43%。来自幼儿园的智能音乐学习解决方案订阅收入同比也下降30.1%至440万元。对于原因,库客音乐称是由于商业客户减少和来自民办幼儿园业务战略性收缩的影响。

财报中,CEO余赫提到,智能音乐学习业务正从私立幼儿园订阅模式过渡到公立学校模式,这对公司收入及收入结构产生了影响。从二季度业绩看,在开拓公立学校客户之前,幼儿园业务减少已经让公司损失不少,还带来了库存的增加。公立学校获客没有想象中简单,而且对公业务普遍会带来应收债款高企的问题,以库客音乐目前的现金流状况,是否有能力消化公立学校业务还是一个未知数。

近两年,前有“柚子练琴”暴雷,后有快陪练破产,VIP陪练因欠薪成为众矢之的,海豚音乐vipSing资金链断裂……资本退潮后,机构频频出现停摆或暴雷的情况,给整个音乐教育赛道发展蒙上一层阴影。可以看到,行业仍处于草莽发展期,还要在盈利模式上进行更多尝试。

不确定的未来中,库客音乐的转型比想象中更加困难。

“古典音乐迪士尼”还有多远?

2021年余赫对蓝鲸教育表示,希望库客音乐能朝“古典音乐界的迪士尼”迈进,成为一家集版权、教育、演出在内的综合性品牌。“古典音乐的变革和可挖掘的潜力还有很多,我希望库客音乐像迪士尼一样,有充沛的IP、版权外延和充分的空间去发挥。”

但一年过后,库客音乐交出的成绩单却不像CEO的信心那么亮眼。总体来看,为了打造“古典音乐的迪士尼”,库客音乐还有不少关卡要通过:

首先是疫情的反复影响。在库客音乐的主要营收来源中,智能音乐教育和现场音乐活动服务都主要在线下进行,受到疫情的影响,两部分业务收入不可避免地出现下降。第二季度财报提到,疫情的不利影响下,古典音乐授权收入同比下降15%至2900万元,现场音乐活动收入也从去年同期的2380万元下降至1190万元。在疫情仍可能长期反复的情况下,库客音乐这两部分业务可能会始终处于波动状态。

其次是古典音乐赛道想象力有限。库客音乐成于“小众”,在音乐市场头部梯队QQ音乐和网易云音乐的挤压下,垂直的古典音乐赛道让公司在夹缝间找到了生存空间。弗若斯特沙利文数据显示,库客音乐是中国最大的古典音乐授权服务提供商以及第二大在线古典音乐订阅服务提供商,按2019年收入计算分别占有46.6%和13.8%的市场份额。

但随着公司发展,小众的古典音乐又成为限制其发展壮大的重要因素。一方面,古典音乐赛道的天花板不高,数据显示,2019年整个古典音乐版权许可服务的市场规模不足2亿元。另一方面,库客音乐高度依赖拿索斯等国外音乐公司版权,没有自己生产内容的能力。一旦头部音乐平台绕过库客音乐直接和国外版权方合作,库客音乐几乎会立刻失去自己最大的版权优势。

还有知名度问题。或许正是为了弥补古典音乐小众的劣势,库客音乐启动了智能音乐教育业务,试图让公司发展得更为稳健。余赫曾在采访中表示,对库客音乐更贴切的定位是一家拥有版权内容的音乐教育公司。2021年国内音乐教育市场达到千亿,教育市场版图中还有很大发展空间。但在古典音乐受众之外,库客音乐几乎不为人所知,这是限制其教育业务的一大痛点。

知名度上的短板阻碍了库客音乐用户的大规模增长,和其梦想的迪士尼相比,小众标签是库客音乐无法挣脱的桎梏。在知名度未打开的情况下,库客音乐难以像头部平台那样依靠广告和营销创收,更难以讲出类似迪士尼那样的“超级大IP生态”故事。

不过,尽管困难重重,但大多数用户都认可古典音乐的价值,库客音乐目前仍在古典音乐赛道拥有其他机构无法比拟的优势,而且公司也在不断拓宽业务边界。受限于规模,库客音乐在面临冲击时能采取的抗风险措施并不多,或许现阶段保持业务正向盈利,稳住公司现金流,静待行业走出低谷是最理性的做法。

评论