文|价值星球Planet 唐飞

以特斯拉为代表的新能源汽车势力的崛起,突然让很多人发现,原来造车并非遥不可及。

身处汽车“新四化”(电动化、智能化、网联化、共享化)的当下,整个汽车行业站在转型的十字路口,传统汽车工业的格局也在被打破。

在这个契机下,让包括互联网企业、科技企业在内的企业意识到,自己有机会、有能力涉足造车,进入汽车供应链,并成为推动汽车向“新四化”的重要力量。

过去一段时间,百度、阿里等互联网巨头,华为、小米等科技企业,用合作造车、技术赋能、自建工厂等多种形式密集进入“造车”领域。近期,又有媒体报道称联想、海尔等高科技制造企业也有意加入造车大军。

随着玩家越来越多,竞争不可避免的被前置了。

去年底,小鹏汽车创始人何小鹏在央视的《对话》节目中称,新能源汽车行业的下一个“洗牌时间”可能在2023年底到2025年之间。摩根大通中国证券研究部及亚洲汽车行业研究团队主管赖以哲也持类似观点,他认为新能源汽车会经历类似手机行业的洗牌过程,在这个过程中,并不是所有的新能源车企都能够存活下来,可能有些公司会不断扩张,但也会有部分的公司因资金或技术差距等因素遭到淘汰。

不过,这并不影响更多的企业加入新能源汽车“大战”。

01 造车大军有“新人”

似乎各行各业的巨头都已经准备好下场造车,高调的有如百度、小米,举行盛大的发布会官宣造车;低调的如腾讯、华为,先公开表示不造车,后低调将触手伸入汽车领域。

最近一段时间,造车大军的队伍又壮大了。

7月20日,联想招聘公众号发布招聘信息,官宣联想研究院将招聘各类智能汽车相关人才。此次招聘包括自动驾驶工程总监、车载信息娱乐系统负责人、高级硬/软件经理等诸多岗位。

图源:“联想招聘”公众号

价值星球查阅联想研究院官方资料看到,目前联想研究院车计算实验室的负责人为唐心悦。公开信息显示,唐心悦2022年加入联想研究院,加入联想之前,先后供职于英特尔、爱奇艺、伟创力等知名企业,从事自动驾驶、虚拟与增强现实、流媒体播放、智能手机等相关技术的研究与开发工作。上一任职务是伟创力汽车事业部亚洲研发总经理、全球L2/L3自动驾驶技术负责人。

一切消息似乎都指向联想即将造车,尽管联想集团董事长兼CEO杨元庆在近期财报发布后的分析会上表示,联想集团没有造车的计划,这是非常肯定的,在看得见的未来都不会。

可是同时他也补充了一句话“当然,未来都少不了汽车,所以我们会认真地研究汽车对计算新的需求,我们怎么适应这种新的需求。”

而就在联想之前,据第一财经报道,“海尔正在筹划造车,进入整车领域,推出自有品牌的汽车产品。”

需要注意的是,几年前海尔就进入了汽车领域,海尔集团旗下的海尔资本参与投资了多家智能网联汽车服务商,包括博泰车联网、汽车零部件制造商彤明高科等企业。随后,海尔在2021年与上汽集团、吉利汽车等车企签订合作战略协议。

在联想和海尔之前,已经有十余家企业先后进入新能源车领域。据不完全统计,目前跨界造车品牌有:手机领域的华为、苹果、小米、OPPO;地产领域的恒大、宝能;互联网领域的谷歌、百度、阿里、腾讯、360;家电领域的美的、格力、海尔、创维;出行领域的滴滴、货拉拉;科技制造领域的联想、大疆创新、富士康等等。

其背后的野心和布局也相对清晰,一是造车行业正在经历百年未遇之变革,这是一个不容错过的大机会;二是无论自己造车还是合作造车,这些企业自身或在数据、算法,或在制造、产业链上有丰富积累,可以通过技术或产业链“输出”,实现双赢。

02 跨界造车的优势

扎堆跨界造车的背后,是全行业对于新能源汽车领域的高度看好。

IDC发布的《2022-2026中国新能源汽车市场趋势预测》显示。中国新能源汽车市场规模将在2026年达到1598万辆的水平,年复合增长率35.1%。届时国内新能源车的新车渗透率将超过50%,保有量在整个汽车市场中的占比将超过10%。

图源:IDC中国

除此之外,与汽车相关的各类技术服务也呈爆发式增长。以自动驾驶为例,罗兰贝格的一份研究报告预测,2020年全球自动驾驶车端系统的市场规模达到1138亿美元,到2030年这一规模将达到5000亿美元,其中芯片、传感器、软件算法将贡献主要增量。

这也是上述跨界企业有机会从不同方向进入汽车市场的核心原因之一。不过,理想很丰满,现实很骨感,跨界造车的“门槛”很高,这种高体现在资金和技术两个方面。

汽车行业是一个生产周期极长,资金需求极大的行业。蔚来汽车董事长李斌曾表示,“没有200亿不要造车”,200亿对于造车而言也仅仅是一个入场券。2021年3月,小米官宣造车时也公开表示首期投资100亿元,未来10年将再投资100亿美元。

在技术方面,三电+三智系统是智能电动汽车的核心。其中三电系统成本占比最大,约占整车材料成本的51.3%。车载信息娱乐系统和驾驶信息系统升级后,包括HUD、流媒体后视镜等增量硬件都需要进行全新的适配和调试。

多样化的配件以及个性化的驾乘需求,让跨界而来者有充分机会发挥自身优势。

典型的如互联网巨头百度。百度造车的优势在于积累的百亿级的定位数据和万亿级的搜索数据,它通过创办百度AI开发者大会、研发人工智能芯片,进军自动驾驶汽车业务。资料显示,百度Apollo拥有97个国家的55000多名开发者,涵盖210家生态合作伙伴,而且Apollo拥分析。

再比如手机厂商小米集团,它的优势主要体现在两方面。首先,基于小米手机带来的影响力,小米已经在全球范围内具备一定的品牌知名度,这为其后续“卖车”提供了基础。其次,基于小米在物联网领域的布局,未来有可能形成智能家居、智能办公、智能汽车的生态系统,进而完善“家庭-公司-出行”的场景闭环。

联想集团同样在全球都拥有极高声誉。过去数年,联想一直强调要把业务从过去只是computer(计算机)发展到computing(计算力)这一更广的领域里面去,围绕新IT架构发力端、边、云、网、智。而车在路上跑,传感器所接收的数据是海量的,没有强大算力很难实时做出反应。

除此之外,联想还在中央计算平台、人工智能、计算机视觉等相关领域有深厚的积淀。联想集团旗下联想创投,近几年也将投资聚焦在手机芯片、车载芯片、视觉芯片、5G芯片、AI芯片等等领域。

联想还提前储备了相关专利和技术。2021年5月,联想(北京)有限公司新增多项专利信息,其中就包括“自动驾驶的保护方法以及自动驾驶的交通工具”专利。今年6月,联想集团研究院刚刚在计算机视觉会议(CVPR 2022)BDD100K MOT挑战赛中,在多目标跟踪技术的准确度上拿下了第一名。

6月9日,上汽通用五菱在官方微博上官宣与大疆联合造车的消息。外界猜测,大疆之所以跨界造车,主要是因为视觉能力储备深厚,可以迁移成为自动驾驶技术的“眼睛”。且其子公司Livox产出的高性能、低成本的激光雷达传感器,让公司在图像识别、感知算法、导航定位等核心技术方面有着百万级的算法应用。

还有一类跨界造车的玩家,它们更倾向于底层平台搭建,典型的就是英伟达。早在2015年,英伟达就推出了NVIDIA Drive系列平台,此后几乎每年英伟达都要更新一至两次Drive平台,每隔两年发布一款车规级SoC芯片。2017年,特斯拉展示了一款配备英伟达Drive PX 2硬件的自动驾驶汽车。在Power by NVIDIA的Tesla Vision中,英伟达称其是“世界上第一台专为自动驾驶打造的人工智能超级电脑”,它的运算能力等同于150台苹果MacBook Pro。

今年3月,英伟达还公布了公司最新自动驾驶技术平台Drive Hyperion 9,并宣布比亚迪等电动车制造商将采用该平台架构。据称,新的Drive Hyperion 9性能两倍于目前的第8代平台,并且将支持L3级自动驾驶和停车场L4级泊车功能。

分析以上几位跨界造车的典型玩家可以发现,这些企业在不同的领域有着“一技之长”,而正是这些优势可以帮助它们快速接入智能新能源车产业链。

20多年前,李书福曾经说过汽车就是四个轮子加两个沙发;而未来,智能汽车更像是四个轮子加上一台超级计算机。

随着汽车的智能座舱创新出更多更先进、更便捷的主动式交互应用,其产生的海量数据也会促使汽车向着 " 超级计算机 " 时代进化。

在这条路上,目前还没有绝对龙头,无论是传统汽车企业大众、丰田、比亚迪;还是苹果、小米、华为这样的移动终端强者;或者百度、腾讯等互联网大厂;亦或是制造业龙头联想、大疆,都处在摸着石头过河的阶段。

03 “三大阵营”或有一战

天风证券在研报中指出,新能源汽车市场渗透率达到20%是一个阶段性指标,行业届时会进入洗牌阶段。

业界普遍认为,新能源汽车渗透率达到20%的时间节点是2025年,这也与何小鹏的预测吻合。那时行业将呈现两个特征:一是市场的教育普及工作基本完成,二是供应链开始趋于稳定。

伴随着渗透率走高,新能源汽车的交付战,规模会越来越大、局面会越来越复杂、形势会越来越惨烈。

现在看来,目前国内新能源车市场已经出现较为明确的“三大势力”,分别是传统车企、造车新势力、互联网科技公司。

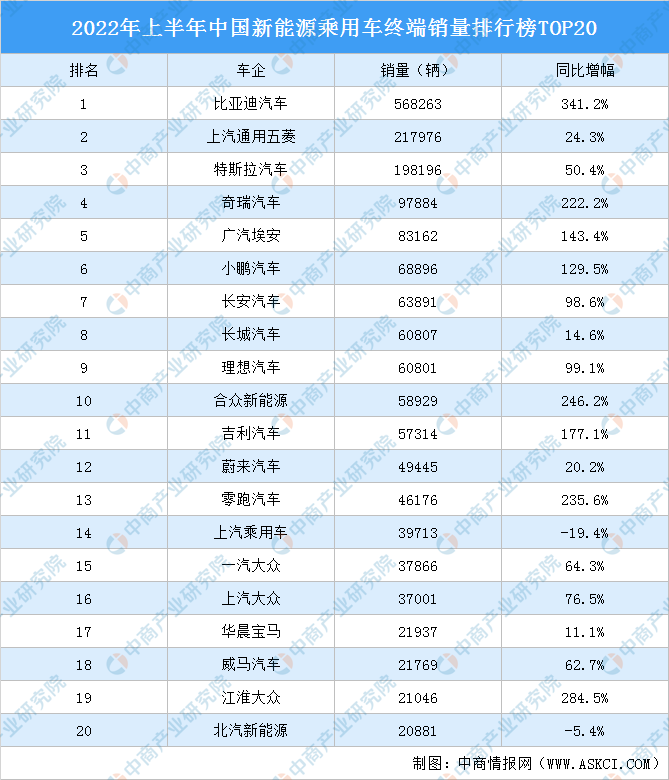

数据显示,2022上半年国内新能源乘用车终端销量(上险量)达209.07万辆,同比增长111%。纯电动车终端销量163.49万辆,同比增长98.9%,插电式混合动力车终端销量45.58万辆,同比增长170.2%。

其中,比亚迪汽车新能源乘用车终端销量最高达56.83万辆,前五名中有四名是传统车企,可见传统车企在销量和影响力上仍具备一定先发优势。

图源:中商产业研究院

造车新势力小鹏、理想、蔚来分别排在第六、九、十二名,稳居新势力的第一梯队。由合众新能源、零跑汽车、威马汽车为主第二梯队也在形成,这三家均计划在2022-2023年之间实现上市。

而互联网和科技公司跨界造车,无论是利用本身技术提供赋能(如腾讯、联想),还是与传统车企合作实现造车(如百度、阿里),或是自建工厂(如小米),更多还是选择从“软件”的角度入手,希望靠软硬结合打入市场。

这恰好与智能化、网联化的大趋势相吻合,尤其是像联想、华为、小米这样的企业,他们具备智能化能力、有专利积累、有车联网的经验,跨界入局的贡献可能远大于单纯的输出“软件”。

未来,这三股势力免不了一场“大战”。

罗永浩在一场直播中提到,在电动汽车时代,传统车企在电动汽车时代完全没有机会了。虽然结果还不能说尘埃落定,但情况已经浮出水面一半。罗永浩表示一半的结果就是美国是特斯拉和Rivian,中国是蔚来、小鹏和理想。如果现在还有谁能够起来,应该是华为和小米。

罗永浩看好华为、小米的原因不难理解,它们有品牌知名度、有相关技术和专利布局、也有上下游供应链的整合经验……

显然OPPO、联想、大疆、海尔等也符合上述条件,真的决心全力造车时必然也是一股不可小觑的力量。

总体来看,新能源汽车的发展已从上半场的电动化,开始向下半场的智能化转变。现在入场的互联网科技巨头们,谁能率先在新能源汽车后半场一鸣惊人,做出可落地的现象级产品,进而为消费者带来更智能、更便捷的体验,就有可能掌握先机,从而站稳脚跟。

参考资料:

[1]《“华为模式”再起,成长与替代共振》,中航证券

[2]《智能手机深度复盘对整车格局启示(下)》,东吴证券

[3]《美电车政策待出,华为小米深耕智能汽车市场》,西南证券

[4]《软件定义汽车与“新四化”浪潮:新能源汽车发展报告之二》,泽平宏观

[5]《海尔筹划推自有品牌汽车?家电企业掀起跨界造车潮》,第一财经

评论