文|直通IPO 林京

泡泡玛特面临的难题还在增加。

8月16日,国家市场监管总局发布了《盲盒经营活动规范指引(试行)(征求意见稿)》,该规范指引要求企业不得向8周岁以下未成年人销售盲盒产品,且要求盲盒经营者应将抽取规则、商品分布、商品投放数量、隐藏款抽取概率、商品价值范围等关键信息以显著方式对外公示,保证消费者在购买前知晓。

8月25日,泡泡玛特发布发布2022年上半年财报,上半年实现营收23.59亿元,同比增长33.1%。

虽然实现逆势增长,但陷入“增收不增利”困境,公司持有人应占溢利3.33亿元,同比减少7.2%;调整后净利润3.76亿元,同比减少13.5%。

相比泡泡玛特此前发布盈利警告公告——预计盈利较去年同期减少不高于35%,其实际盈利高于预估盈利,或也提振二级市场信心。

当天下午开盘后,泡泡玛特股价突然拉升,一度涨超10%。截至收盘,泡泡玛特股价涨6.39%,报收19.28港元。

如今,在盲盒监管趋严,国内潮玩市场竞争激烈之下,谁能打开泡泡玛特新的想象空间?

寻找新“Molly”,谁能撑起泡泡玛特IP新故事?

以Molly起家的泡泡玛特,一直在寻找Molly的“继任者”,以摆脱单一IP依赖症。

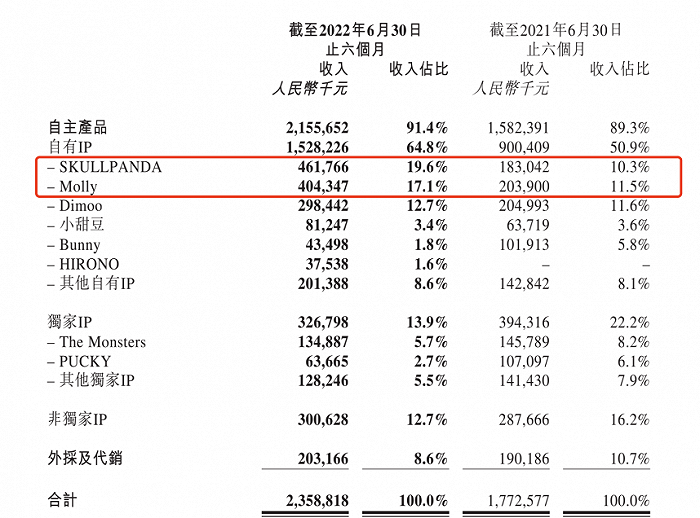

2017-2021年,Molly为泡泡玛特带来的收益呈下降趋势,分别占所有IP收入的89.4%、62.9%、27.1%、14.2%和15.7%。2022年上半年,这一比例为17.1%。

首先半年报显示,SKULLPANDA首次超过Molly,成为泡泡玛特贡献最大的自有IP。

具体来看,SKULLPANDA、MOLLY和DIMOO分別实现收入4.62亿元、4.04亿元和2.98亿元,同比分别增长了152.3%、98.3%和45.6%。

但这其中存隐忧。比起有着湖绿色大眼睛、金黄色卷发的小女孩IP形象Molly,SKULLPANDA则略显“暗黑系”,十字架、骷髅头、伤口、纱布、血红色、眼角黑色的泪滴,是SKULLPANDA密林古堡系列盲盒共同的特征,也曾遭到网友及家长的质疑。

目前,除了密林古堡系列之外,“SKULLPANDA”还包括“亚当斯一家”“糖果怪物小镇”“夜之城”等多个系列。除了糖果怪物小镇,其他系列都偏“暗黑系”。

来源:泡泡玛特财报

其次,泡泡玛特还在继续打造MEGA珍藏系列。MEGA珍藏系列即“大娃”,分为高28cm、70cm两种规格,主打高端市场,发售价为4999元,宣称为“年轻人的第一件收藏品”,在二手交易平台上,“大娃”曾被炒至10万+一个。

财报显示,今年上半年,泡泡玛特MEGA珍藏系列实现收入1.93亿元,超过2021年全年收入。

本质上,MEGA珍藏系列是延长经典IP“寿命”的一种途径。MEGA珍藏400%SPACE MOLLY系列,也是对泡泡玛特经典IPMOLLY商业价值的进一步挖掘。

“我们一直强调自己是一家IP运营公司,我们也会深挖很多经典形象和经典元素,相信它们还会发挥非常大的一个市场价值和商业价值,”泡泡玛特管理层在电话会说道。

近日,泡泡玛特MEGA珍藏系列还推出的迪士尼合作款MEGA珍藏系列1000%/400% SPACE MOLLY米奇和SPACE MOLLY米妮,这是MEGA珍藏系列1000% SPACE MOLLY首个迪士尼限定发售款,受到市场颇多关注。

最后,泡泡玛特想进一步扩大IP受众群体。今年,泡泡玛特成立共鸣魔法科技公司,定位集团旗下无边界硬核衍生品品牌,并推出首个产品巴斯光年合金可动人偶。股权穿透图显示,该公司由北京泡泡玛特文化创意有限公司全资控股。

泡泡玛特管理层在电话会上表示,过去女性用户占比相对高一些,希望通过共鸣工作室,去创作一些男生喜欢的IP产品,去吸引更多的新用户。

出海,是泡泡玛特的“解药”吗?

此前,泡泡玛特副总裁、泡泡玛特国际业务总裁文德一将2022年定义为“潮玩出海元年”。“在未来10年,国际业务将是泡泡玛特最为重要的发力点之一。”

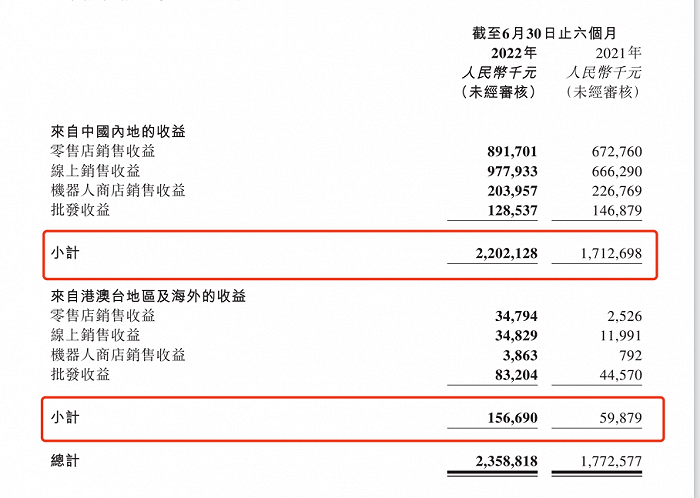

财报显示,泡泡玛特在中国内地市场收入为22.02亿,较去年上半年17.13亿元,同比小幅增长,而港澳台及海外市场的收入1.57亿元,同比增长161.7%。

来源:泡泡玛特财报

在过往通过经销商批发分销、海外代理等方式试水之后,今年上半年,泡泡玛特在港澳台地区及海外业务从以To B为主转型为以DTC (Direct To Customer)为主导的模式。

截至2022年6月30日,港澳台地区及海外门店数达到24家(含加盟),机器人商店达到98台(含加盟),跨境电商平台站点数达到11个。泡泡玛特今年上半年分别在英国、新西兰、美国开了第一家线下门店。

在电话会上,泡泡玛特管理层也不吝啬对出海业务所寄予的厚望。“海外业务的门店都在盈利,中长期会主要拓展西方国家。我们今年亚洲和西方的占比是75%、25%,争取明年或者后年该比例持平。除此之外,进驻东南亚国家比如泰国,越南和菲律宾的计划正在推进的过程中。”

不止泡泡玛特,如今出海几乎是所有新消费品牌对外输出的新故事,但难题也不容小窥。电商零售分析师庄帅曾告诉猎云网,泡泡玛特依托中国市场和供应链体系,想要在全球“复制”,不同市场和文化差异,国外IP内容与当地历史文化习俗都有极大关系,对中国企业来说,还是极具挑战。

存货周转天数、复购率,泡泡玛特如何留住年轻人?

在积极谋变的过程中,泡泡玛特也内忧不断。正如部分新消费品牌陷入“卖不动”的困境,这部分寒气也在侵袭泡泡玛特。

几个关键指标不尽如意。财报显示,泡泡玛特的存货和存货周转天数较上期末均有上涨。泡泡玛特2022年6月30日存货为9.57亿元,而2021年12月31日存货为7.89亿元。2022年上半年,泡泡玛特产品的存货周转天数为160天,而2021年存货周转天数为128天。

毛利率也在持续下滑。半年报显示,泡泡玛特自主产品的毛利率从2021年上半年的66.9%,下降到2022年上半年的60.5%。

对此,泡泡玛特表示有两个原因:第一,随着产品工艺的愈发复杂,原材料价格上涨,OEM厂每道工序加工成本上升;第二,由于疫情导致我们在2022年上半年做了一些促销活动。

电话会上,泡泡玛特管理层表示,毛利是公司关注的重要指标,是公司的核心竞争力。从整体行业来看,乐高、孩之宝都面临着采购成本上升、库存上升、周转变慢等问题,乐高也宣布将通过提价来平抑成本上升。

“我们公司的毛利下降到58%,其中也有采购成本上升的因素,而这部分的成本主要是用于新的工艺,例如School Panda 的渐变色、植绒技术、软胶等。七月份毛利没有低于上半年的58%,全年来看,我们力争把毛利控制在58%以上。在销售方面,我们将一些附带的活动取消掉了,例如天猫超品,这也会对我们的毛利有一定帮助。”泡泡玛特管理层进一步解释道。

来源:泡泡玛特财报

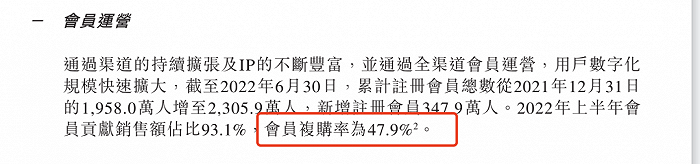

此外,会员的复购率持续下降。截至2022年6月30日,泡泡玛特累计注册会员总数从2021年12月31日的1,958.0万人增至2,305.9万人,新增注册会员347.9万人。2022年上半年会员贡献销售额占比93.1%,会员复购率为47.9%。对比来看,2019和2020年的会员复购率分别为58%、56.5%。

相较于“降成本增收益”的大趋势,泡泡玛特还未脱离“烧钱”的步伐。除生产成本增加之外,销售费用结构中,泡泡玛特广告及市场费用增长最快。

财报显示,泡泡玛特广告及市场费用从2021年上半年的人民币56.8百万元增长至2022年上半年的人民币114.1百万元,增长了100.9%。主要由于线上线下渠道的宣传推广的增加,比如:微信抽盒机和天猫的平台推广,MEGA产品等视频推广,IP主题展等对泡泡玛特品牌宣传。

虽然面临着消费疲软等难题,电话会上,泡泡玛特创始人王宁认为,当下潮玩仍是一个快速增长的行业,因为它是抗周期行业,“人们在开心和不开心的时候都会买玩具”。

但从目前来看,王宁尚且没有为泡泡玛特规划出足够有说服力的新故事。对标“迪士尼”,泡泡玛特曾打造“乐园梦”,去年,北京泡泡玛特乐园管理有限公司成立,今年1月初,多家媒体报道称,泡泡玛特与北京朝阳公园达成合作,朝阳公园将授权泡泡玛特使用园区内“欧陆风韵”项目及其周边街道、森林。

但截至目前,泡泡玛特的“乐园梦”尚未掀起多少水花。且重资金投入、长周期回报,主题乐园这条路注定道阻且长。作为盲盒第一股,泡泡玛特在二级市场创造出属于自己的神话,挂牌首日开盘一度暴涨超100%,市值迅速超过千亿港元。如今,仅剩不足300亿港元市值的泡泡玛特,还在“四处投医”,寻找最优解。

评论