湘财证券近期研报指出,汽车电动化背景下,汽车整车、动力电池和汽车电子等产业链投资景气,这将拉动锂电设备、工业机器人和工程机械等机械设备需求增长。

新能源汽车推动动力电池的需求,以及储能锂电池的快速增长,下游电池厂商持续扩产,锂电设备市场规模也随之扩张。仅以“新玩家”为例,据统计,宝丰集团、瑞浦能源、赣锋锂业等七家锂电池行业“新玩家”合计规划产能已达658.5GWh。在下游电池厂商的带动下,GGII预测,2025年我国及全球锂电设备行业的市场规模将分别达1200亿和1781亿,较2021年复合增长率分别为19.5%和17.0%。

锂电池生产可分为前端工艺、中端工艺和后端工艺三部分,三者分别占整套电池产线价值量的35%、30%至35%以及30%。前端工艺主要为极片制片,涂布机是其核心设备;中端工艺主要是电芯装配,包括卷绕、叠片、入壳、注电解液等工序,卷绕机是核心设备;后端工艺主要为电化学,包括电芯化成、分容、检测以及组装电池组等。

在三足鼎立的竞争格局下,我国锂电设备厂商优势增加。与锂电池供应格局类似,锂电设备也由中日韩三国企业主导。日韩两国电池产业发展较早,锂电池设备多数为本土供应,日韩分别以专业化和电池整线供应为主。与之相比,我国锂电设备厂商布局则更全面,在方形电池、软包电池和圆柱电池三种电池类型均占一定市场份额。此外,我国既有走专业化技术路线的设备厂商,也有布局整线供应的厂商。

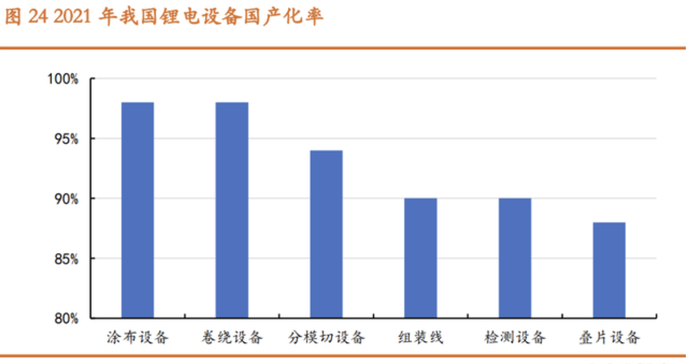

值得注意的是,目前我国多数锂电设备国产化率达90%以上。随着我国锂电设备厂商核心技术逐渐赶超国外厂商,加之下游电池厂商保障供应链,2021年,除叠片设备外,涂布设备、卷绕设备和分模切设备等锂电设备国产化率已达90%以上,其中涂布设备和卷绕设备的国产化率更高达98%以上。

此外,我国锂电设备厂商还切入海外电池厂商供应链。以市场调研机构SNE Research发布的2022年上半年全球动力电池装机量前十的厂商为例,先导智能基本已覆盖国内外头部电池厂商,杭可科技则与LG新能源、SK On和三星SDI三家海外头部电池厂商达成合作。与此同时,报告认为,随着国内动力电池厂商加速布局海外,国内锂电设备厂商也有望跟随出海。

工业机器人方面,汽车制造和电子电气制造业均为工业机器人的主要应用领域,以汽车整车和汽车电子为例,这些新能源汽车产业环节的扩产拉动对工业机器人的需求。MIR预计,2022年与新能源汽车相关的汽车整车和汽车电子的工业机器人出货量增速分别为34.8%和47.9%,均高于2022年工业机器人整体出货量约20.5%的增速。

内资工业机器人品牌通过提供行业专机和整套解决方案等差异化竞争,加之外资机器人企业供应链中断,实现2021年市场份额突破32.8%。MIR数据显示,我国2021年工业机器人出货量前十中,内资品牌新增汇川技术和新时达,而2020年仅埃斯顿一家上榜。此外,MIR还预测,2025年内资品牌工业机器人市场占比将达近40%。

工程机械方面,动力电池技术的进步,将推动我国工程机械电动化。与新能源汽车类似,相较传统燃油工程机械,电动工程机械产品初始成本较高,但使用成本较低,并且智能化水平较高。此外,我国工程机械保有量超八百万辆,但整体电动化率较低,未来更新空间巨大。

报告指出,工程机械电动化将先从混凝土泵车、自卸车和汽车起重机等与传统汽车底盘结构类似的工程机械品类开始,由于此类工程机械系统输出功率要求较低,其更易实现更换电力驱动系统。

工程机械龙头纷纷推出电动化产品,我国工程机械主机厂商拥有供应链优势。据统计,2021年三一集团上市了纯电动搅拌车和纯电动自卸车等20款电动产品,2020年6月徐工集团则推出超过20款新能源重卡及工程机械设备。此外,由于我国拥有较为完整的动力电池产业链,国内工程机械主机厂商将进一步获得竞争优势。

评论