文|GPLP 李东耳

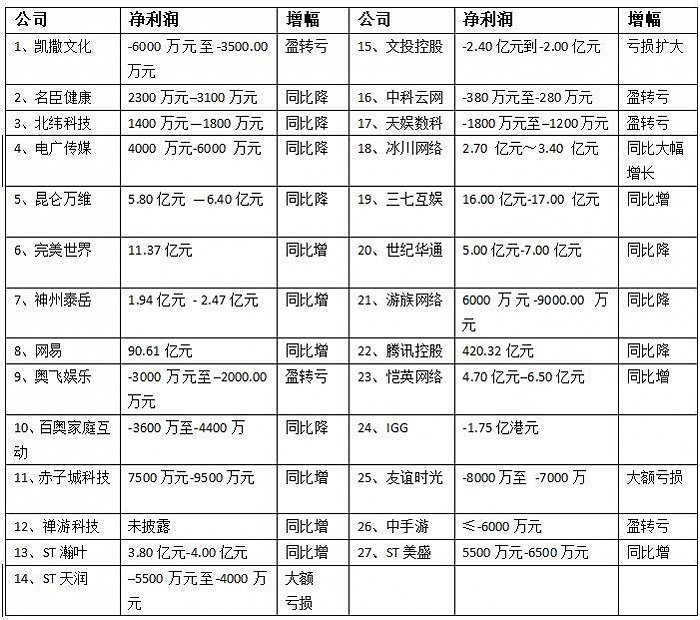

据GPLP犀牛财经统计,截至8月18日,A股港股中已有至少27家游戏上市公司披露了上半年财报或业绩预报。

那么,这些企业的表现如何呢?

总体来看,这27家游戏公司业绩预计降多增少,仅10家预计实现同比增长,占比不足四成;16家上市公司业绩预计下滑,其中9家盈转亏。

27家游戏上市公司:哪家净利润最高?哪家游戏公司最赚钱?

这27家游戏上市公司的具体表现如何呢?

让我们且从具体业绩进行观察:

据GPLP犀牛财经统计显示:

从具体业绩上看,

净利润预计最高的是三七互娱(002555.SZ),预计实现净利润16亿-17亿元;

完美世界(002624.SZ)实现净利润11.37亿元,是目前披露了净利润的游戏厂商中唯一的两家净利润预计超10亿元的游戏上市公司;

从增幅上来说,冰川网络净利润预计同比增3924.74%–4968.20%暂时位居榜首;

完美世界、ST瀚叶(600226.SH)净利润预计增长超100%;

恺英网络(002517.SZ)净利润预计同比增69.63%-134.60%;

文投控股净亏损预计由2021年同期的1.11亿元大幅扩大至2.00亿元–2.40亿元。

自4月份国内游戏版号重新发放以来,2022年已经陆续发布了4批游戏版号,总共有241款游戏获得审批,数量上较往年大幅减少,新版号对游戏公司业绩增长的影响还未显现。同时,腾讯控股(00700.HK)、网易(09999.HK)等头部游戏厂商目前还未获得游戏版号,目前发布的游戏版号主要还是集中在腰部游戏企业,国内游戏市场或因此发生些许改变。

在国内无新游戏版号的大半年的时间里,不少游戏厂商开始或加速了游戏出海的步伐,相对于新版号的发放,出海对游戏厂商的影响或许更大。

游戏行业现状:游戏发行限速,大厂靠老IP吸金

游戏版号对于游戏企业的监管作用不言而喻。

据天眼查APP数据显示,自2021年7月停止发放游戏版号开始,到2022年6月底,已有3500多家游戏相关企业注销。

同时,从审批,到获得游戏版号,再到游戏发行开始获得收入是一个需要时间的过程,即便4月份开始,陆续有企业重新获得游戏版号,但还难以直接影响到业绩上。因此,整体多数企业在国内的经营状况要么是靠原招牌游戏支撑,要么因老游戏进入衰退期或新游戏无法上线而业绩下滑。

凯撒文化(002425.SZ)在业绩预报中对此有详细的描述。凯撒文化表示,“2022年上半年营业收入下降的主要原因是游戏产品授权收入较上期减少;为保障存量产品的市场份额和竞争力,持续加大对在线游戏的投入,导致运营成本增加;同时将部分未取得版号、判断取得版号时间仍然较长、对国内市场预期相对不明确,也不能适用于海外市场的项目进行处置也产生了一定的损失。因此,凯撒文化预计亏损3500万-6000万元,2021年同期实现净利润2.12亿元。”

即便重新发放游戏版号,国内游戏行业的监管依然趋严,一些头部的企业尚可通过一些招牌游戏自保,甚至大幅增长。

完美世界:

完美世界是国内最早的一批游戏公司,拥有《诛仙》《DOTA2》《CS:GO》等多款经典游戏,正是得益于大量优质高寿命的游戏,即便在监管趋严的情况下,完美世界的游戏业务依旧实现了429.73%的增长,若剔除掉剥离欧美子公司带来的影响,完美世界游戏业务实现扣非净利润 7.44亿元,同比增1958.22%。

三七互娱:

三七互娱旗下的《斗罗大陆:魂师对决》《叫我大掌柜》等游戏虽然诞生得较晚,但得益于《斗罗大陆》这个大IP以及多年来的页游运营经验,使得这两款游戏也收获了不少忠实玩家,成为三七互娱的摇钱树。

冰川网络:

业绩增长预计超40倍的冰川网络旗下也有《远征OL》《龙武》等端游时代的大IP。

腰部游戏企业的尴尬:缺长寿命游戏

但即便是上市公司,也并非所有游戏公司可以在上半年靠着端游时代的长寿作品或IP保持业绩增长,比如,蒂花之秀母公司名臣健康(002919.SZ)在2020年进入游戏领域后,2020-2021年游戏业务分别贡献营收1.20亿元、2.11亿元,营收占比分别为17.64%、28.33%,毛利率分别为95.03%、93.77%。

但在2020年1月、2021年1月分别内测了两款游戏的名臣健康,却在业绩预告中表示,目前主要在线运营游戏产品处于衰退期,收入和利润贡献逐步减少。同时,名臣健康的游戏业务之所以能保持高毛利,主要原因还是此前名臣健康的主要工作是在游戏的研发,但是2022年上半年,名臣健康也正在积极布局海外市场和网络游戏发行端的业务,导致游戏板块的收入和利润贡献相对延后。

除部分是因为投资等非业务方面造成的业绩下滑外,其他业绩下滑的游戏上市公司或包含游戏业务的上市公司均或多或少地表示出在新游戏无法发行的情况下存量游戏盈利能力减弱的问题。

比如,中科云网(002306.SZ)在业绩预告中表示,存量游戏进入衰退期,新定制游戏因测试效果未达预期及版号核准问题等影响未能上线发行,2022年上半年营业收入较上年同期大幅下滑,进而导致净利润大幅减少;

百奥家庭互动(02100.HK)现有游戏受生命周期影响而自然下滑也是其亏损的原因之一;

ST天润(002113.SZ)表示子公司拇指游玩业绩变动原因,是新的监管标准导致公司储备的几款新产品无法按时上线,影响流水预期,以及部分已经运营三年以上的产品已经进入产品末期运营阶段,在2022年产生的流水较前两年呈比较大的下滑趋势;

中手游(00302.HK)2022年上半年收益同比预降42%至45%的原因主要是计划于2022年上半年上线的多款游戏迟于预期取得版号及若干已进入其生命周期后期的游戏所产生的收益减少。

任何一款游戏都有生命周期,即便是一些已经运营了很多年的游戏,也只是某个阶段较其他游戏长一些,依然摆脱不了这个规律。随着游戏市场进入到手游为主的市场,手游的生命周期在大幅缩短,一些爆款游戏也免不了迅速凉掉的命运。

停发近半年的2021年发行的版号数量尚有768个,2022年目前四批总共才只有241个。面对这一状况,不少企业开始选择出海,在海外发行游戏。

网易、腾讯积极寻求出海机会

在四批游戏版号中都未获得版号的网易(NETS.NASDAQ/09999.HK)和腾讯控股(00700.HK)虽然都有不少长寿命游戏做支撑,但在半年报中,却给出了两份不同的答卷。

单看财报,网易的游戏业务并没有收到太大的影响。2022年第二季度,网易总净收入为231.59亿元,同比增12.8%,其中游戏及相关增值服务净收入为181.40亿元,同比增15.0%,游戏业务增速高于整体。

网易在游戏业务的增长主要还是依靠旗下的旗舰游戏产品,如《梦幻西游》《大话西游》《第五人格》等,同时,由于微软收购暴雪,与暴雪长期合作的网易也算是间接抱上了微软的大腿,旗下的《永劫无间》于6月上线Xbox。

腾讯控股的游戏业务收入却在下滑,2022年第二季度国内市场游戏收入下降4%至318亿元,国际市场游戏收入增长1%至人民币107亿元。

腾讯控股则面临老游戏收入下滑的情况。腾讯控股在财报中表示,在国内市场《王者荣耀》、《天涯明月刀手游》及《英雄联盟》收入有所下滑,在国际市场,《PUBG Mobile》及《荒野乱斗》的收入也存在收入下滑的情况。

相对于网易而言,腾讯控股如今更加依赖老游戏一些,财报中明确提到的三款在本土游戏市场发行的新游戏《英雄联盟手游》、《重返帝国》及《金铲铲之战》中有两款可以视作是《英雄联盟》的衍生品,《重返帝国》也是利用的《帝国时代》老IP,是腾讯游戏开发的老玩法。

腾讯控股方面曾在上一次财报电话会议上表示,对规模大的,手握多款游戏的公司,没有游戏版号伤害还没有那么大,所以先给新创公司发版号是情理之中。相对于国内市场,海外市场似乎是网易和腾讯控股目前更加看重的市场。

在手游成为国内最大的游戏市场的当下,网易来自于手游的净收入占比正在逐渐减少,第二季度手游净收入仅占游戏业务净收入的66.1%,同比环比分别降6.0、0.8个百分点。这或许与国内外游戏市场的不同有关。

相对于国内的游戏环境来说,手游在海外虽然也具有非常大的市场份额,但玩家和由厂商更加看重的依旧是各类PC、主机游戏,不少中国游戏企业能够在海外游戏市场风生水起,靠的就是游戏厂商对于手游市场的不重视。而要在PC、主机游戏领域站稳脚跟,游戏质量,特别是原创能力更加重要。

为此,网易已经先后在美国、日本成立工作室,从事PC及主机游戏开发。

腾讯控股在海外的动作更大,继微软收购暴雪之后,腾讯控股又为游戏行业投下了一枚重磅炸弹,拟增持育碧成为育碧第一大股东。

尽管育碧常常被玩家吐槽“买BUG送游戏”,但不可否认的是,制作出《刺客信条》等游戏的育碧是全球不可多得的顶尖游戏公司,若收购成功,腾讯控股在海外游戏市场的话语权将更进一步。

与此同时,腾讯控股想要收购育碧或许还与育碧自有的Uplay游戏平台有关。腾讯控股想要将WeGame打造成中国版steam的计划目前并未成功,但腾讯控股对于游戏平台的渴望从未减少。特别是在以PC和主机游戏为主的海外市场,游戏平台均在逐渐从买断制向订阅制过渡,拥有一个自己的游戏平台显然比逐一发行游戏更能抵御单一游戏发行不利的风险。

(本文仅供参考,不构成投资建议,据此操作风险自担)

评论