文|锌刻度 陈邓新

编辑|许 伟

完美世界,似乎终于有了“止血”的迹象。

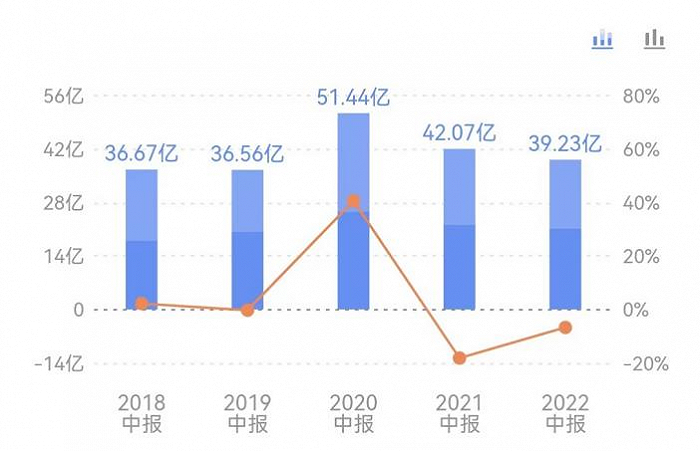

2022年上半年,完美世界营业收入为39.23亿元,同比减少6.73%;净利润为11.37亿元,同比增长341.51%,扣非净利润为6.71亿元,同比增长1653.68%。

这意味着,完美世界创下上市以来最强劲的净利润增速。

可诡异的是,完美世界的市值波澜不惊,似乎并未成功取悦资本市场。

那么,资本市场为何对完美世界如此冷淡?业绩喜人的背后,高成长的含金量并不高?发力元宇宙,依然难以打破净利润原地踏步的尴尬窘境?

左手回购,右手减持

完美世界的盈利能力,有了明显的反差。

2021年堪称完美世界的“水逆”之年,当年净利润为3.69亿元,同比下跌76.16%,令资本市场一片哗然,“完了,这下芭比Q了”的论调占据上风。

对此,官方坦承:“公司部分游戏随生命周期自然衰减,流水相较于上年同期疫情背景下的高基数自然回落,部分探索类新游戏表现不及预期理想。”

仅过了半年,完美世界的净利润、毛利率、经营现金流等数据就大为改善,有的数据甚至回到2019年的水平。

然而,资本市场并未买账。

一种声音认为,业绩没有问题,但做法有问题。

需要注意的是,减持均价低于回购均价。

对此,一名投资者告诉锌刻度:“低价转让股份,高价回购股份,玩得溜啊!你猜大家会不会向歪处想?”

另外一种声音认为,业绩喜中有忧,基本盘萎缩的趋势未改。

完美世界2020H1、2021H1、2022H1的营业收入分别为51.44亿元、42.07亿元,39.23亿元,呈现逐年下滑的势态。

连续三年营收下滑

对此,官方表示:“公司营业收入较上年同期减少 6.73%,主要系调整海外游戏业务布局,出售美国研发工作室及相关欧美本地发行团队,该交易于报告期内完成,相关欧美子公司自2022年2月起不再纳入合并范围。”

从净利润来看,完美世界2017年以来原地踏步已有五六年之久,如今还未看到打破这个尴尬窘境的迹象。

事实上,与竞品相比,完美世界仍存在差距。

譬如,三七互娱2022年上半年净利润为16亿元至17亿元,同比增长87.42%至99.13%,双方的差距肉眼可见。

于是乎,机构似乎用脚投票。

据2022年中报显示,持仓完美世界的机构共有32家,合计持有7.56亿股,而去年同期的机构数为485家,合计持有10.37亿股。

《幻塔》高开低走,影视边缘化

以上可见,外界对完美世界仍有顾虑,这背后其实是其高增长的含金量不高。

首先,同比的基数较低。

完美世界的2021年较为艰难导致业绩不佳,从而衬托出2022年的数据较为好看。

譬如,完美世界的游戏业务,2022年上半年营业收入373,614.56万元,同比增长9.59%;净利润为1.18亿元,同比增长429.73%;其实,2021年完美世界因为海外游戏项目不如预期,产生了一次性亏损2.7亿元。

实际来看,完美世界不过回到正常水平,并不值得大惊小怪。

一名私募人士告诉锌刻度,股价短期看情绪、中期看资金、长期看业绩,这背后体现的是资本市场对公司实际经营状况的态度,“完美世界不是不努力,只是需要更努力,现在距离巅峰时刻还很远”。

其次,《幻塔》高开低走。

由于版号的问题,行业上新乏力,完美世界也不例外,2022年上半年仅有竖版3D手游《完美世界:诸神之战》上线。

此背景下,不得不依赖老产品撑场面。

不过,完美世界的老产品虽然不少,但能打得并不多,《旧日传说》《战神遗迹》等都是昙花一现,缺乏持续打造爆款的能力。

如此一来,完美世界拿得出手的是老树开花的《梦幻新诛仙》以及寄予厚望的《幻塔》。

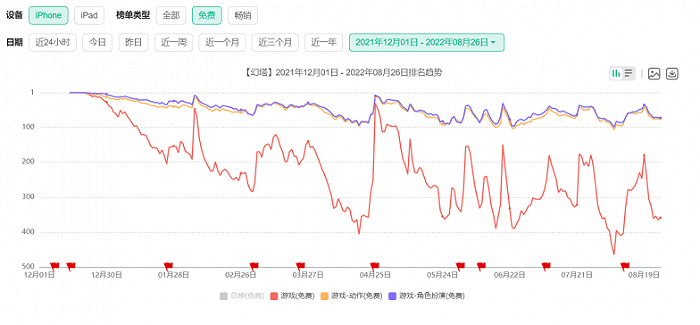

这其中,《幻塔》在国内的开局可谓魔幻,上线首月流水近5亿元、新增用户破千万,一度被外界视为《原神》最大的挑战者。

可惜的是,《幻塔》上线即巅峰,没有逃过完美世界旗下多数作品“高开低走”的怪圈。

据七麦数据显示,截至2022年8月26日,《幻塔在中国iOS游戏免费榜中排名第359位,在中国iOS游戏畅销榜中排名第181位,呈现持续下滑的趋势。

《幻塔》高开低走

一名游戏从业者告诉锌刻度:“《幻塔》底层逻辑还是MMO,推崇的是玩家攀比,进而迸发更大的消费欲望,而《原神》则可以当成单机游戏来玩,米哈游比完美世界更懂‘二次元’。”

再次,影视业务萎缩。

想当年,完美世界渴望构建一个包含游戏、影视、动漫、漫画、文学、媒体和教育在内的一个大文化产业结构,这其中影视与游戏为生态的基石。

然而,2017年之后,完美世界的影视引擎逐步熄火。

到了2022年上半年,完美世界的《蓝焰突击》《仙琦小姐许愿吧》等影视作品没有多大的声量,相关的营业收入仅为11989.06万元,同比减少83.56%,占营收的比重仅有3.06%,已处于边缘化的状态。

完美世界跛脚的姿态,肉眼可见。

敲开元宇宙的大门,有几分把握?

那么,完美世界亟需“第二曲线”,以便提升业绩的含金量,进而打破净利润的天花板,于是其将目光瞄向了元宇宙。

事实上,游戏正是“元宇宙”的关键抓手,游戏与“元宇宙”碰撞可能擦出新的火花,蕴藏着弯道超车的机会。

为此,完美世界决心拥抱元宇宙。

完美世界在2021年报电话会议上表示:“公司正在构思一款重磅产品,借助数字孪生、 智能 AI 扩展、虚拟数字人等等,在更加宏大的世界,实现游戏体验的无限延伸。”

时隔半年,又进一步表示:“公司立足内容优势,积极探索元宇宙相关布局,做好充足准备迎接技术升级将带来的产业变革,为公司未来增长培育新动能。”

不过,完美世界的“故事”,并未打动资本市场。

之所以如此,与元宇宙当下的竞争格局息息相关:元宇宙已成为微软、腾讯等全球游戏巨头的角斗场,有的投资了相关的公司,有的注册了相关的商标,有的储备了相关的技术。

完美世界的谋划暂时没有看到实质动作,就是后续成功布局落子,能否与巨头们扳手腕,探索一条差异化竞争之路仍需观察。

再说,元宇宙虽然站上了“风口”,但相当长一段时间之内仍处于烧钱的状态,更不用论为企业带来真金白银的经济效应了。

或许,期待《幻塔》在海外的表现更为实际。

海外收入占比存在提升空间

《幻塔》已于2022年8月11日在海外正式上线,上线之初在近40个国家和地区位列iOS游戏免费榜第1名,未来能否延续良好的势头,将决定完美世界能否重新获得资本市场的青睐。

这次,完美世界不能再让资本市场失望了。

评论